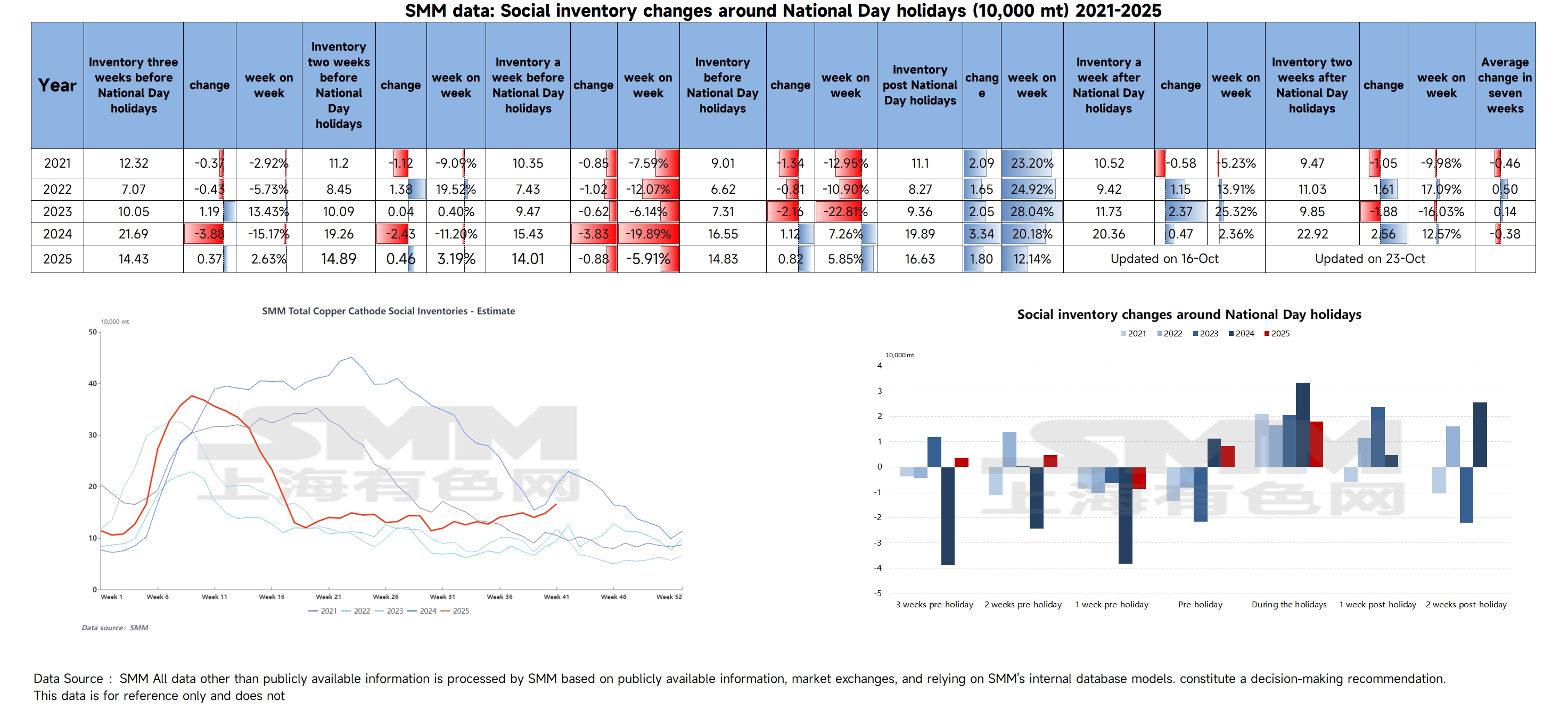

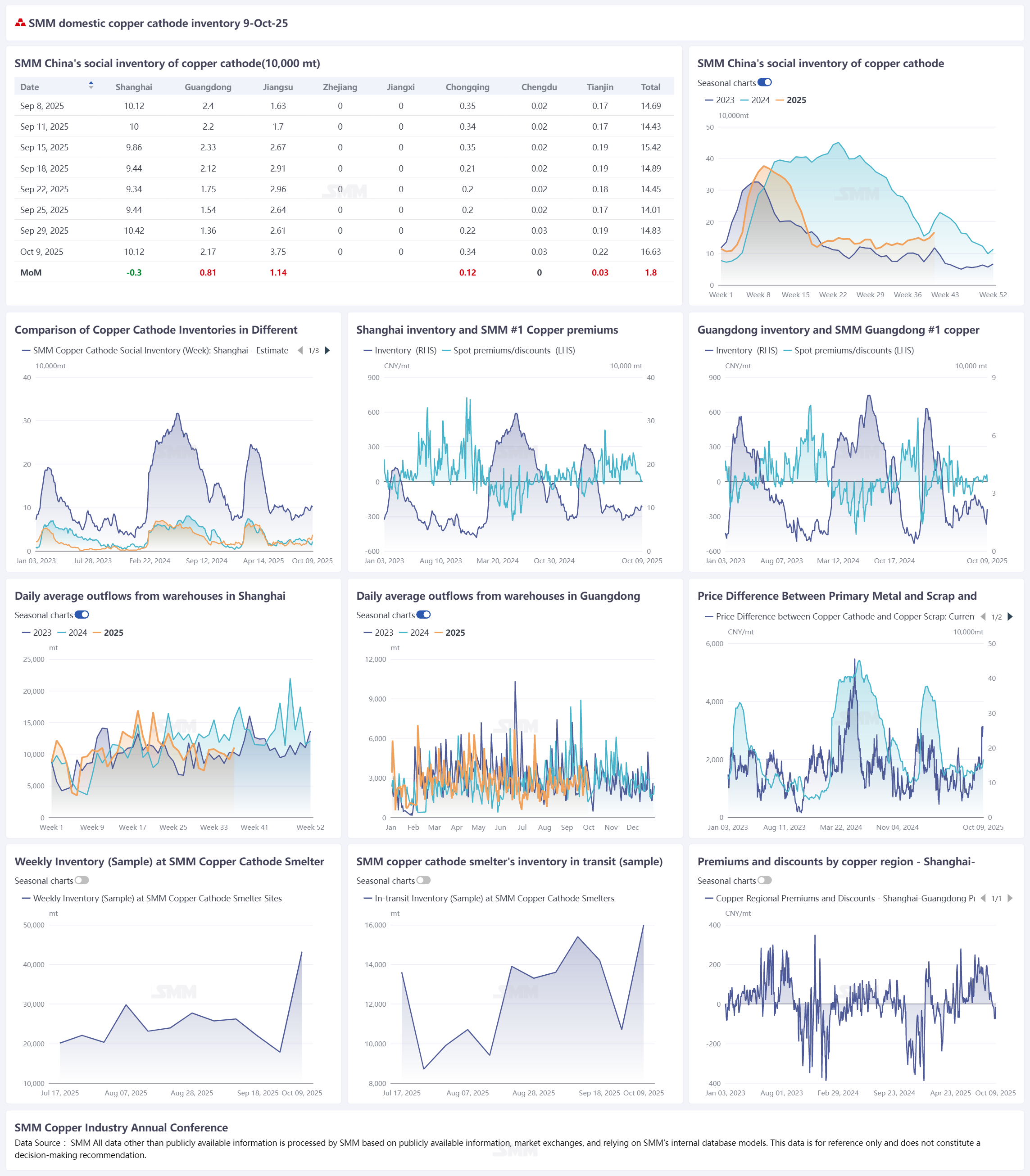

Après les vacances, au 9 octobre, les stocks de cuivre SMM dans les régions principales nationales ont augmenté de 18 000 tonnes pour atteindre 166 300 tonnes par rapport au 29 septembre, et ont progressé de 26 200 tonnes comparé au 25 septembre. Les stocks totaux ont diminué de 37 300 tonnes en glissement annuel par rapport à 203 600 tonnes. Globalement, l’accumulation des stocks post-vacances a été inférieure aux attentes du marché et a reculé par rapport à la même période de l’année dernière.

Par région, la performance des stocks dans les principaux marchés a montré une divergence significative :

Shanghai est la seule grande région à enregistrer une baisse des stocks :Les stocks de cathodes de cuivre ont diminué de 3 000 tonnes par rapport au 29 septembre. Pendant les vacances, les prélèvements de cargaison sont globalement restés normaux, et les livraisons importées ne sont pas arrivées en volumes concentrés. De plus, la plupart des approvisionnements des fonderies dans l’est de la Chine et ses alentours ont été livrés aux entrepôts du Jiangsu. Ajouté à cela, les fonderies ayant envisagé des maintenances et des opportunités d’exportation, moins d’envois ont été dirigés vers Shanghai, conduisant finalement à une réduction des stocks de cathodes de cuivre dans la région.

La faiblesse de l’offre et de la demande dans le Guangdong entraîne un resserrement de l’accumulation des stocks :Les stocks ont augmenté de 8 100 tonnes depuis le 29 septembre pour atteindre 21 700 tonnes. Tant du côté de l’offre que de la demande, la performance de la demande a été faible. Pendant les vacances, les utilisateurs en aval dans le Guangdong ont été affectés à la fois par la morte-saison et les prix élevés du cuivre, poussant la plupart des usines en aval à prolonger leurs vacances nationales, entraînant une baisse significative en glissement annuel du volume des prélèvements. Du côté de l’offre, certaines fonderies ont mis en œuvre des réductions temporaires de production en raison de maintenances d’équipements et de problèmes d’approvisionnement en matières premières, tandis qu’un petit nombre de fonderies ont détourné l’approvisionnement domestique vers l’exportation, réduisant significativement le volume de cathode de cuivre domestique entrant dans les stocks sociaux du Guangdong. Finalement, cela a conduit à une accumulation de stocks inférieure à celle de la même période l’an dernier.

Les stocks dans le Jiangsu ont affiché une tendance d’« accumulation habituelle des stocks » :Les stocks ont augmenté de 11 400 tonnes, portant le niveau total des stocks à 37 500 tonnes, conformément au schéma saisonnier observé après les vacances. Cela a été principalement motivé par l’arrivée continue de cuivre produit localement et l’affaiblissement de la consommation en aval, l’ampleur de l’accumulation des stocks étant comparable à celle de la même période l’année dernière.

Les stocks sociaux font toujours face à la pression de l’accumulation des stocks, et le schéma offre-demande continue d’être dominé par les prix élevés du cuivre :À l’avenir, les approvisionnements importés devraient continuer d’arriver, mais l’écart de prix COMEX-LME montre des signes d’élargissement supplémentaire, ce qui pourrait entraîner une augmentation des expéditions vers les États-Unis. Il convient de porter une attention particulière à l'arrivée effective des marchandises importées dans la période ultérieure. Sur le plan national, à l'approche de la fin de l'année, les fonderies entrent progressivement dans des cycles de maintenance, et le volume des arrivées de l'offre nationale devrait diminuer. Cependant, avec la date de livraison du contrat 2510 approchant et dans un contexte de rabais sur le marché au comptant, les entrées liées aux livraisons devraient augmenter. Du côté de la demande, les prix élevés du cuivre après les congés ont entraîné une faible connectivité des nouvelles commandes en aval, les approvisionnements en juste-à-temps étant l'approche dominante. Les stocks devraient continuer à s'accumuler.