SMM, 7 août, Nouvelles :

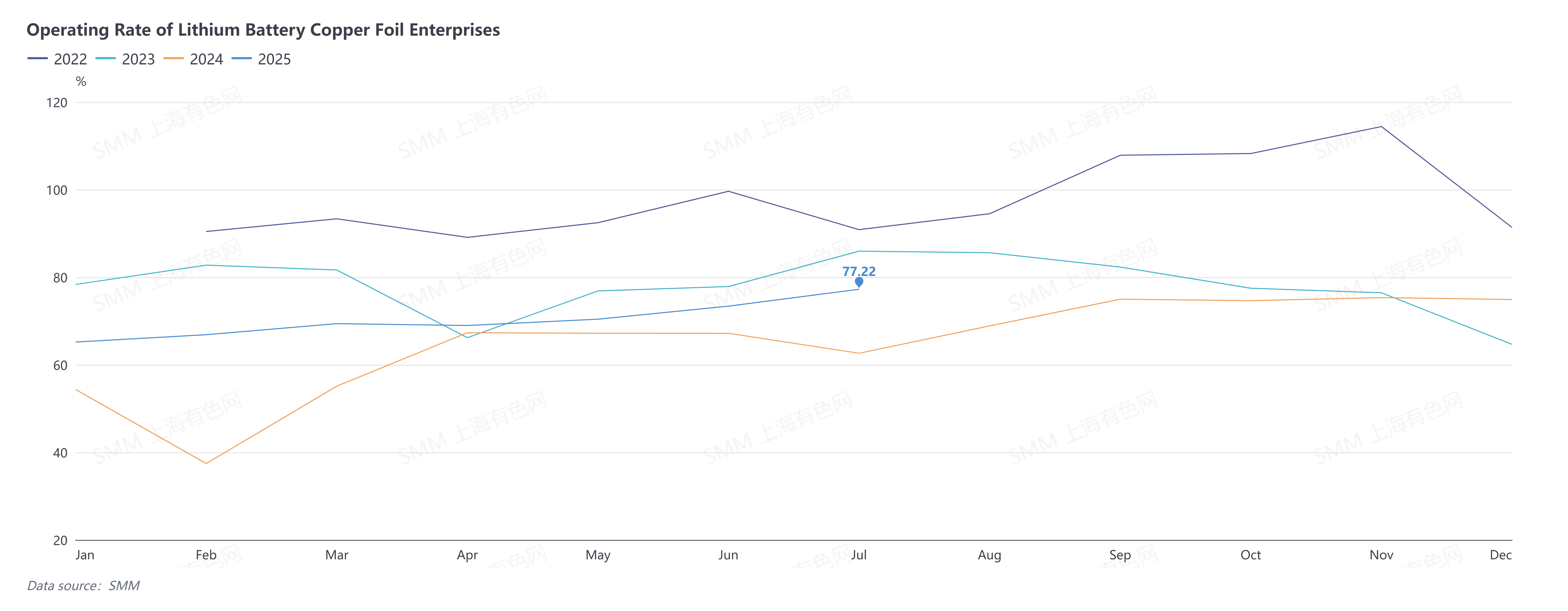

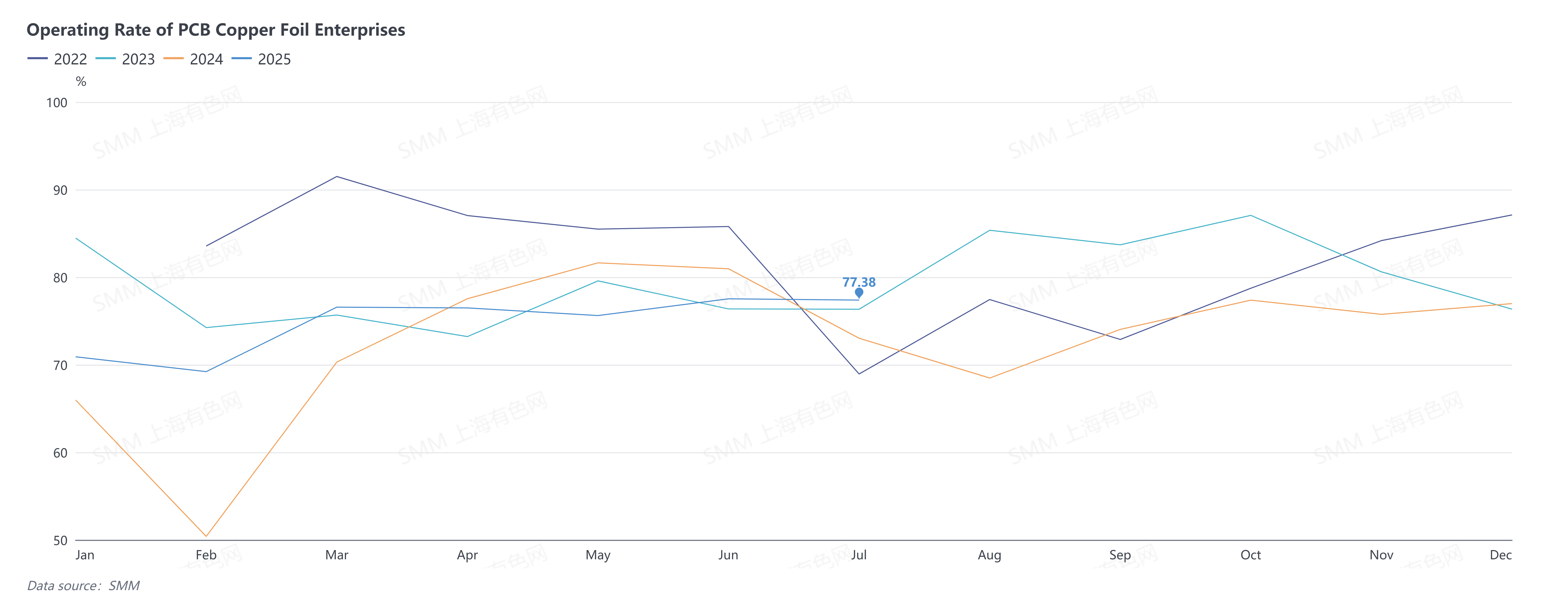

Selon SMM, en juillet 2025, le taux d'exploitation des entreprises chinoises de feuille de cuivre était de 77,28 %, soit une hausse de 2,50 points de pourcentage en glissement mensuel et de 11,00 points de pourcentage en glissement annuel. Parmi elles, le taux d'exploitation des grandes entreprises était de 82,70 %, celui des moyennes entreprises de 49,04 % et celui des petites entreprises de 65,53 %. Plus précisément, dans différents secteurs, le taux d'exploitation de la feuille de cuivre pour circuits électroniques était de 77,38 %, soit une baisse de 0,14 point de pourcentage en glissement mensuel et une hausse de 4,36 points de pourcentage en glissement annuel. Le taux d'exploitation de la feuille de cuivre pour batteries au lithium était de 77,22 %, soit une hausse de 3,85 points de pourcentage en glissement mensuel et de 14,61 points de pourcentage en glissement annuel. On prévoit que le taux d'exploitation global de l'industrie de la feuille de cuivre continuera de grimper à 78,24 % en août 2025.

Le taux d'exploitation des entreprises de feuille de cuivre en juillet 2025 était de 77,28 %

En juillet 2025, le taux d'exploitation des entreprises chinoises de feuille de cuivre a continué d'augmenter, atteignant un nouveau record pour l'année et dépassant de manière significative celui de la même période l'année dernière. Le principal facteur ayant conduit à cette croissance était la forte demande du marché pour la feuille de cuivre pour batteries au lithium. Plus précisément, la demande dans le secteur de l'énergie est restée relativement stable. En raison de la saison creuse des ventes de véhicules électriques neufs en juillet et août, il n'y a pas eu d'augmentation significative de la demande de stockage en aval. Cependant, les commandes dans le secteur des systèmes de stockage d'énergie (ESS) ont augmenté de manière significative. D'une part, bien que la Chine ait annulé « l'allocation obligatoire de stockage d'énergie », les politiques de subvention dans certaines régions ont stimulé la demande intérieure. D'autre part, sous l'influence de la période de tarifs douaniers américains, la course à l'exportation a entraîné une augmentation de la demande étrangère. En ce qui concerne la feuille de cuivre pour circuits électroniques, la demande finale a montré une polarisation. L'industrie traditionnelle de l'électronique 3C est entrée dans la saison creuse, avec une baisse des commandes. Cependant, les commandes pour les serveurs haut de gamme et autres produits ont montré une forte croissance.

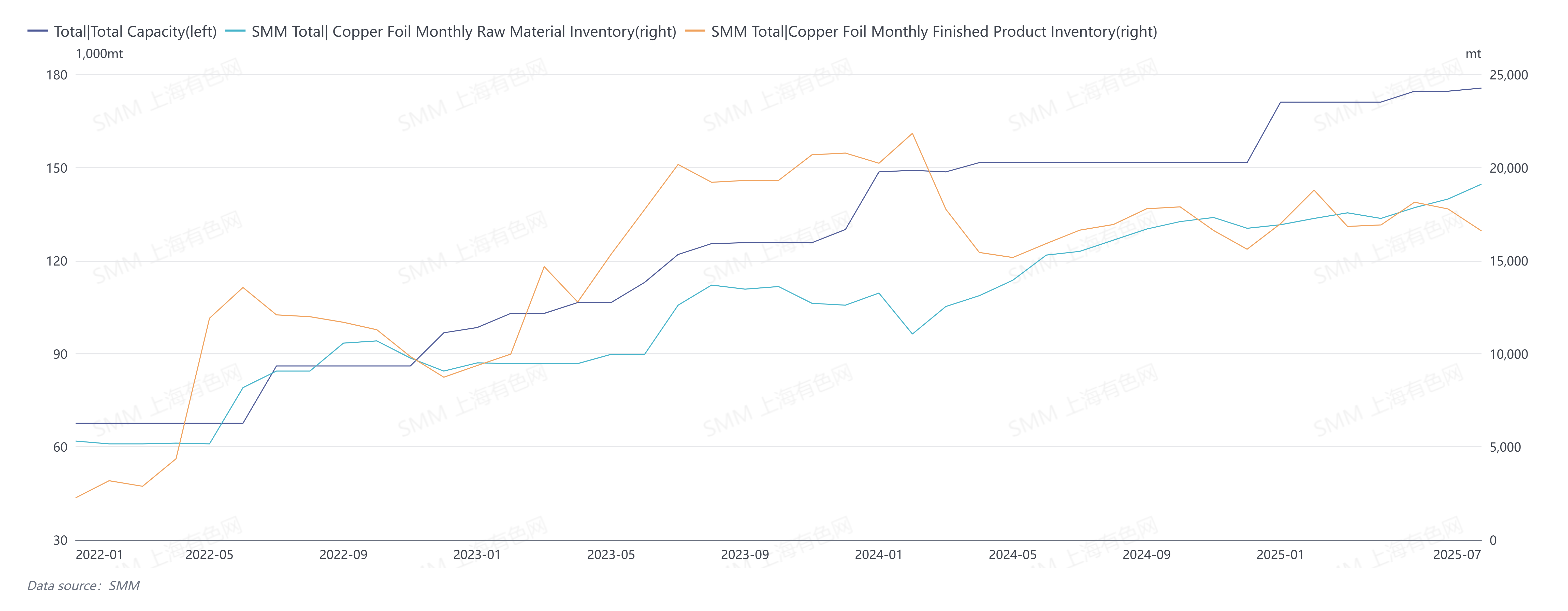

Les stocks de produits de l'industrie de la feuille de cuivre ont diminué en juillet

En juillet, le ratio des stocks de produits finis/production de l'industrie de la feuille de cuivre a diminué de 1,66 point de pourcentage en glissement mensuel pour atteindre 14,67 %, tandis que le ratio des stocks de matières premières/production a augmenté de 0,07 point de pourcentage en glissement mensuel pour atteindre 16,89 %. Grâce à la bonne performance des commandes terminales, les expéditions de feuille de cuivre pour batteries au lithium, en particulier, ont surgi en juillet, entraînant une baisse des stocks de produits de l'industrie. Sur le plan des matières premières, l'augmentation des programmes de production des entreprises a entraîné une augmentation des stocks.

Le taux d'exploitation de l'industrie du feuille de cuivre en août 2025 devrait atteindre 78,24 %.

SMM prévoit qu'en août 2025, le taux d'exploitation global des entreprises de feuille de cuivre sera de 78,24 %, soit une hausse de 0,96 point de pourcentage en glissement mensuel et de 9,51 points de pourcentage en glissement annuel. Le taux d'exploitation de la feuille de cuivre pour batteries au lithium devrait atteindre 78,75 % en août, soit une hausse de 1,53 point de pourcentage en glissement mensuel et de 9,88 points de pourcentage en glissement annuel. Le taux d'exploitation de la feuille de cuivre pour circuits électroniques devrait atteindre 77,23 % en août, soit une baisse de 0,15 point de pourcentage en glissement mensuel et une hausse de 8,75 points de pourcentage en glissement annuel.

SMM prévoit que le taux d'exploitation global des entreprises de feuille de cuivre en Chine continuera d'augmenter en août, principalement sous l'effet de la feuille de cuivre pour batteries au lithium et de l'augmentation des taux d'utilisation des capacités des grandes entreprises. En septembre, la saison des ventes de véhicules à énergie nouvelle débutera, de sorte que la production s'accélérera en août pour répondre à la demande accrue du secteur de l'énergie. Dans le secteur des systèmes de stockage d'énergie (SSE), la vague d'installations provoquée par le One Big Beautiful Bill Act (OBBBA) fournira une demande supplémentaire.

L'OBBBA limite la participation de la chaîne d'approvisionnement chinoise par le biais de dispositions strictes sur les « entités étrangères préoccupantes » (FEOC). Les projets construits après le 31 décembre 2025 qui impliquent des FEOC et des entités étrangères désignées (telles que certaines entités chinoises de production de batteries) ne seront pas admissibles aux crédits d'impôt sur les investissements (ITC) et aux crédits d'impôt sur la production (PTC). Près de 88 % des importations américaines de batteries au lithium proviennent de Chine, et au moins 50 % des cellules de batteries SSE dépendent également des importations en provenance de Chine. Cela incitera les entreprises chinoises de SSE à saisir la « période de transition » pour les exportations vers les États-Unis, en accélérant la mise en œuvre des projets existants avant la fin de cette année, les expéditions vers les États-Unis devant augmenter à court terme. Cependant, à long terme, les nouveaux investissements pourraient être soumis à un resserrement important.

Pour la feuille de cuivre pour circuits électroniques, comme nous sommes actuellement dans la basse saison traditionnelle, la demande du secteur de l'électronique grand public devrait légèrement diminuer, mais les commandes de produits haut de gamme resteront fortes.