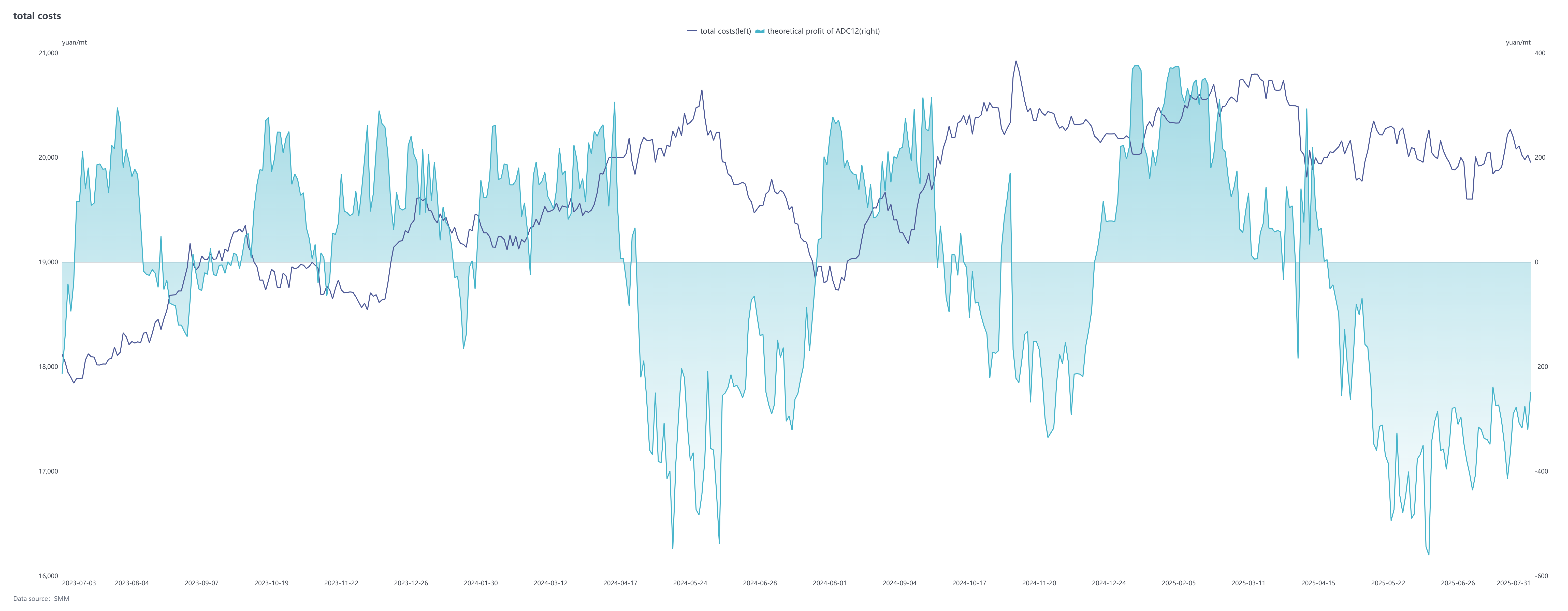

En termes de prix, sur le marché à terme, l'évolution du contrat 2511 le plus négocié de l'alliage d'aluminium moulé en juillet a généralement suivi celle de l'aluminium SHFE, avec un centre global qui s'est déplacé vers le haut, montrant un schéma de hausse puis de baisse : après avoir touché un fond à 19 685 yuan/t au début de juillet, il a fluctué à la hausse, atteignant 20 350 yuan/t à la mi-mois pour établir un nouveau record depuis sa mise en bourse, avant de connaître une légère correction en fin de mois, se clôturant à 20 075 yuan/t au 6 août. Sur le marché au comptant, le prix de l'ADC12 a fluctué de manière globalement stable, avec des variations faibles à la hausse et à la baisse. Il s'est clôturé à 20 150 yuan/t le 5 août, en hausse légère de 150 yuan/t par rapport au début de juillet. La prime théorique de l'ADC12 au comptant par rapport au contrat à terme le plus négocié s'est progressivement réduite, passant de 330 yuan/t au début de juillet à environ 100 yuan/t.

Le côté des coûts continue de subir des pressions. Affectés par la réduction de la production de nouveaux matériaux pendant la saison creuse, la suppression du démantèlement des anciens matériaux en raison des températures élevées et la baisse des compléments importés, la circulation des déchets d'aluminium est devenue de plus en plus tendue. Les entreprises d'aluminium secondaire ont des difficultés à acheter et ont vu une baisse de leurs stocks de matières premières. Dans le même temps, le prix du silicium, un matériau auxiliaire, a connu une hausse attendue depuis longtemps, le prix du silicium #553 soufflé à l'oxygène ayant augmenté de 1 300 yuan/t au cours du mois. Les prix du cuivre ont également augmenté. L'augmentation du coût des matières premières de base a maintenu l'industrie dans un état de perte théorique, bien que l'ampleur de la perte ait légèrement diminué. Dans l'ensemble, les coûts continuent de soutenir le prix de l'ADC12.

Le côté des coûts continue de subir des pressions. Affectés par la réduction de la production de nouveaux matériaux pendant la saison creuse, la suppression du démantèlement des anciens matériaux en raison des températures élevées et la baisse des compléments importés, la circulation des déchets d'aluminium est devenue de plus en plus tendue. Les entreprises d'aluminium secondaire ont des difficultés à acheter et ont vu une baisse de leurs stocks de matières premières. Dans le même temps, le prix du silicium, un matériau auxiliaire, a connu une hausse attendue depuis longtemps, le prix du silicium #553 soufflé à l'oxygène ayant augmenté de 1 300 yuan/t au cours du mois. Les prix du cuivre ont également augmenté. L'augmentation du coût des matières premières de base a maintenu l'industrie dans un état de perte théorique, bien que l'ampleur de la perte ait légèrement diminué. Dans l'ensemble, les coûts continuent de soutenir le prix de l'ADC12.

Côté de la demande, les commandes d'aluminium secondaire en juillet ont été meilleures que prévu. Premièrement, les commandes provenant des véhicules à énergie nouvelle (VÉN), des pièces de motocycles et d'autres secteurs ont été robustes, soutenant les commandes de certaines entreprises. Deuxièmement, après la mise en bourse des contrats à terme de l'alliage d'aluminium moulé, les négociateurs à terme et au comptant ont acquis de grandes quantités d'ADC12 de marque livrable ou non livrable, ce qui a, dans une certaine mesure, couvert la baisse des commandes en aval des entreprises et atténué les fluctuations entre les saisons de pointe et creuses traditionnelles. Depuis août, la demande du marché s'est affaiblie, les entreprises se concentrant principalement sur l'exécution des commandes existantes des négociateurs, et les nouvelles commandes ont été limitées. Actuellement, il n'y a pas de signes évidents d'amélioration du côté de la consommation, et il est nécessaire de surveiller de près si la « saison de pointe de septembre-octobre » peut entraîner une stabilisation et une reprise du marché après la mi-août.

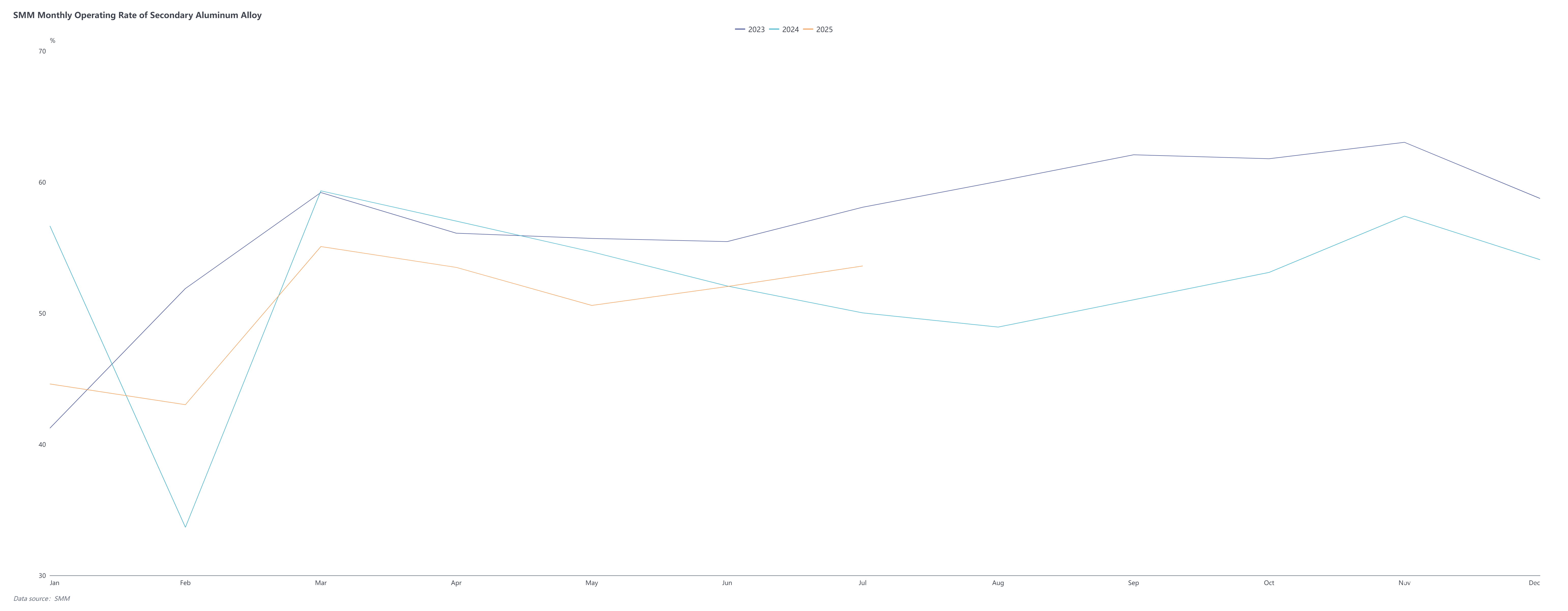

En ce qui concerne l'offre, le taux d'exploitation de l'industrie des alliages d'aluminium secondaires a augmenté de 1,57 point de pourcentage en glissement mensuel pour atteindre 53,60 % en juillet, soit une hausse de 3,58 % en glissement annuel. Le taux d'exploitation en juillet a montré une tendance différenciée, les grandes usines ayant bénéficié de commandes suffisantes et des avantages des marques de livraison, améliorant continuellement leurs taux d'exploitation et devenant la principale force motrice du taux d'exploitation global de l'industrie. Cependant, les petites et moyennes entreprises ont généralement rencontré des problèmes tels que des pénuries de matières premières, des pertes de production ou des contractions de commandes, certaines entreprises étant dans un état de réduction de production prolongée ou même de fermeture. En août, sans amélioration significative du côté de la demande, l'atmosphère de basse saison a dominé le marché, et les constructeurs automobiles terminaux dans des régions telles que le Sud-Ouest et le Sud de la Chine sont entrés en vacances de chaleur, ce qui supprimera encore plus la demande d'achat. Sans un soutien favorable, il est prévu que le taux d'exploitation de l'industrie sera sous pression en août.

En août, le marché de l'aluminium secondaire est toujours confronté à une pénurie d'approvisionnement en ferrailles d'aluminium, et il est difficile d'alléger la pression des coûts sur les entreprises à court terme. La marge de baisse des prix de l'ADC12 est limitée. Cependant, la faiblesse de la consommation et les stocks sociaux élevés ont limité la marge de hausse des prix. Au début du mois, les prix des alliages d'aluminium secondaires continueront à être ajustés dans une fourchette étroite. Si les anticipations de demande pour la « saison de pointe de septembre-octobre » sont réalisées plus tôt que prévu à la mi-fin du mois, entraînant une reprise, les prix devraient se stabiliser et rebondir. À court terme, il est nécessaire de se concentrer sur la reprise de la demande finale, l'approvisionnement en ferrailles d'aluminium et l'impact des tendances des contrats à terme sur les cargaisons au comptant.