Sous l'impulsion du « Mandat d'intégration au réseau 531 », des fenêtres tarifaires de 90 jours et des urgences réseau en Europe, les taux d'exploitation de l'industrie ont dépassé les repères historiques, bien qu'avec une forte fragmentation. Les prix se sont raffermis dans un contexte de rareté de l'offre après la concurrence, mais une dynamique haussière durable reste difficile à atteindre.

Répartition de la production au premier semestre :

T1 2025 Résilience hors saison contre-attendant la convention

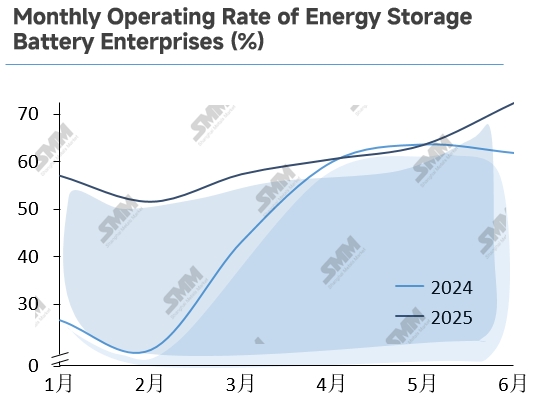

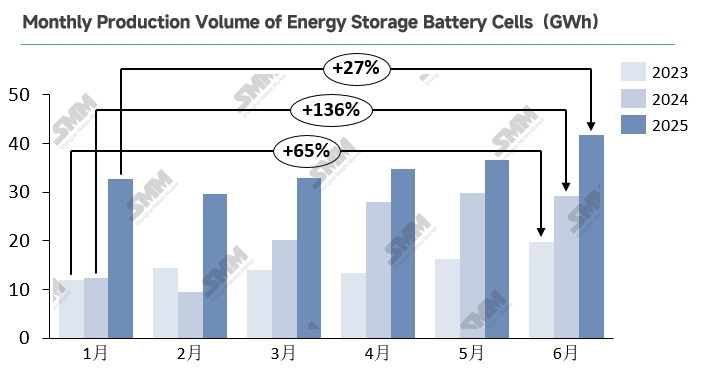

Au premier trimestre de 2025, le marché chinois du stockage de l'énergie a présenté une vigueur atypique hors saison, avec des taux d'exploitation dépassant 50 % en janvier-février. Bien que février ait connu une baisse en raison de la fatigue due à la course à la mise en service après le raccordement au réseau et de la période de lenteur du Nouvel An lunaire, l'annulation des allocations obligatoires de stockage en vertu du Document n° 136 a déclenché l'urgence des promoteurs. Les projets se sont précipités pour fixer des échéances avant que les calculs complexes de revenus et les incertitudes du marché marchand ne prennent effet, déclenchant une production accélérée de cellules à partir de mars.

Dynamique de la demande au T2 2025 : Volatilité en trois phases dans un contexte de croissance soutenue

La demande de stockage de l'énergie en Chine a présenté une trajectoire de pic-creux-rebond au deuxième trimestre. D'avril à la mi-mai, la « date limite d'intégration au réseau 531 » a déclenché une mise en service concentrée de projets, accélérant la production et la livraison de cellules. Après la date limite (fin mai-juin), les commandes ont chuté, réduisant les appels d'offres de 38 % en glissement mensuel, mais les prolongations des subventions régionales ont maintenu la résilience du stockage commercial et industriel (C&I).

À l'étranger, des forces multiples sont apparues : les droits de douane américains sont passés de 34 % à 125 %, gelant les exportations d'avril à début mai. Le droit de douane de 10 % suivant avec une fenêtre de 90 jours a déclenché une vague de fin mai pour contourner les droits de douane, devenant le pilier central du trimestre. Les moteurs de demande parallèles comprenaient :

-

Australie : course d'avant-juillet pour les subventions résidentielles de 2,3 milliards de dollars australiens

-

Europe : après-épuisement des stocks + rebond des commandes en Espagne dû aux pannes

Collectivement, ces facteurs ont maintenu une dynamique exceptionnelle de la demande mondiale.

Revue et perspectives des prix des cellules de stockage de l'énergie au premier semestre 2025

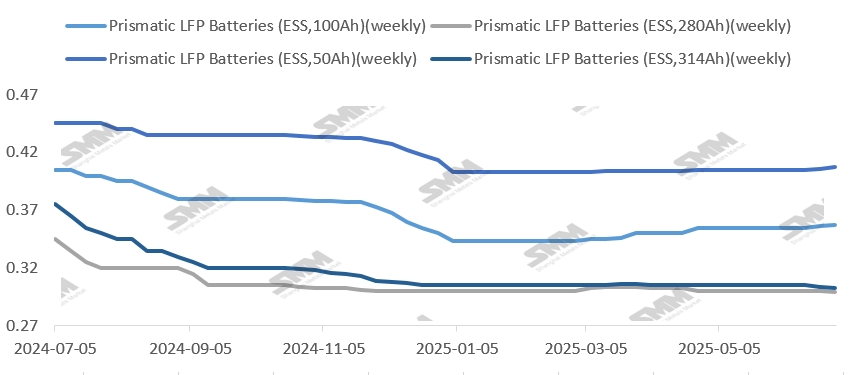

La volatilité des prix des cellules de stockage de l'énergie a considérablement diminué en 2025 par rapport à 2024. Après avoir atteint des creux cycliques à la fin de 2024, les « guerres des prix » nationales ont persisté pendant le premier semestre et se sont étendues aux marchés du Moyen-Orient. Les stratégies de valeur pour le marché, bien qu'elles exigent des réserves de capital substantielles, restent viables pour certains acteurs dans les limites de la durabilité.

Le mois de juin a marqué un tournant, la demande robuste ayant entraîné une stabilisation générale des prix. Au 18 juillet :

-

Les cellules prismatiques LFP de 314 Ah ont seulement baissé de 0,33 % depuis le début de l'année

-

Les cellules prismatiques LFP de 280 Ah ont retrouvé leur niveau de janvier après des ajustements intermédiaires

-

Les cellules de 100 Ah et 50 Ah ont augmenté de 4,08 % et 0,74 % respectivement

Perspective de segmentation des produits

Du point de vue de la segmentation des produits, la cellule de stockage d'énergie de 314 Ah a terminé sa transition complète vers la pleine capacité de production en 2025, captant plus de 70 % de la part de marché nationale. Les économies d'échelle ont réduit considérablement les coûts, tandis que la hausse des commandes à l'étranger et les installations préventives concentrées liées à la « date limite d'intégration au réseau 531 » ont collectivement créé une situation de surcapacité modérée. Cela a fait légèrement baisser les prix des cellules de 314 Ah. Pendant ce temps, les cellules de 280 Ah ciblent principalement les marchés européens et australiens sensibles à la sécurité (plus de 50 % de la part régionale), où l'équilibre stable de l'offre et de la demande limite leur impact global sur les prix. Malgré la baisse continue des prix du carbonate de lithium, qui théoriquement réduit les coûts, ces économies n'ont pas été transmises efficacement aux prix des produits finaux, l'influence marginale des matières premières sur les fluctuations des prix s'affaiblissant progressivement. Tout au long du premier semestre, la dynamique de l'offre et de la demande a été le principal moteur des mouvements des prix du stockage à grande échelle. Les augmentations de prix des cellules de petite capacité sont dues à deux facteurs clés : premièrement, la demande résidentielle explosive à l'étranger - la subvention australienne de 2,3 milliards de dollars australiens pour le stockage résidentiel entrée en vigueur le 1er juillet, couplée à une croissance soutenue dans les marchés européens et émergents ; deuxièmement, les contraintes de capacité rigides - les lignes de production de petite taille représentent une faible part de la capacité totale, tandis que les coûts élevés de changement de spécifications dissuadent les fabricants de procéder à des changements de production à court terme, ce qui maintient des conditions d'offre et de demande tendues qui soutiennent la dynamique des prix à la hausse.

Perspectives des prix

Pour l'avenir, dans le contexte de la rareté actuelle de l'offre, les cotations au comptant de certaines entreprises ont commencé à augmenter fin juin (généralement dans une fourchette de 0,005 ¥/Wh). Les études de marché indiquent que les commandes de stockage à grande échelle des fabricants de niveau 1-2 sont prévues jusqu'en septembre, avec une demande soutenue susceptible de prolonger les augmentations des prix au comptant. Cependant, les intégrateurs en aval montrent une faible appétence pour les achats : au-delà de l'exécution des contrats à long terme précédents, ils ne maintiennent que des achats essentiels pour les commandes spot à prix élevé. Sur le plan des coûts, les prix du carbonate de lithium ont augmenté régulièrement depuis juillet, atteignant 70 550 yens/tonne pour le matériau de qualité batterie au 24 juillet. Les retours de l'industrie confirment que chaque augmentation de 10 000 yens/tonne du carbonate de lithium entraîne des fluctuations des prix des cellules d'environ 0,002-0,003 yens/Wh, fournissant un soutien à court terme aux prix. Cependant, à long terme, cette remontée des prix du lithium reste largement alimentée par le sentiment, avec un soutien fondamental faible ; les prix des cellules devraient subir une légère correction après août avant de se stabiliser.

Analyse du marché régional

Chine : Les premières inquiétudes concernant la demande côté réseau suite à l'annulation par le document n° 136 des allocations obligatoires de stockage ont été atténuées par des réformes accélérées du marché de l'électricité et des interventions opportunes des subventions provinciales. La demande en cellules de stockage pour le second semestre 2025 devrait rester stable. Notamment, les mécanismes orientés vers le marché imposent des exigences plus élevées en matière de capacités d'intégration de système et de contrôle des coûts : les acteurs technologiquement avancés captureront la plus grande partie de la demande croissante. À long terme, le modèle opérationnel des stations de stockage d'énergie indépendantes reste exploratoire. La diversification des revenus s'étend au-delà de l'arbitrage haute/basse saison pour inclure la location de capacités, les subventions de capacités, le négoce sur le marché et le réglage de la charge/la régulation de fréquence. Cependant : les prix/durées de location de capacités sont inférieurs aux indications, ce qui désavantage les investisseurs ; les subventions de capacités varient d'une province à l'autre ; l'arbitrage de marché est confronté à des contraintes de liquidité et de contrepartie ; et la répartition contrôlée par le réseau crée une incertitude pour les services auxiliaires. Les propriétaires de projets en aval conservent des attitudes prudentes.

États-Unis : À court terme, les fabricants nationaux de cellules restent optimistes quant à la renégociation des droits de douane, mais les variables de la demande de base dépendent de la loi « Big and Beautiful Act ». Bien qu'elle mette fin aux crédits d'impôt ITC/PTC pour l'énergie solaire, la loi assouplit simultanément les restrictions relatives aux crédits d'impôt ITC pour le stockage : les subventions nécessitent de respecter les seuils de coûts « d'entités étrangères préoccupantes » (réduction progressive alignée sur l'IRA). Ainsi, la publication des règles de mise en œuvre du 18 août devient le point critique pour la demande future aux États-Unis. À long terme, la demande américaine pour le second semestre 2025 devrait continuer à fournir un soutien croissant. Par conséquent, après la hausse de la demande induite par les politiques en 2025, les pressions de ralentissement de la croissance en 2026 vont s'intensifier, nécessitant une réallocation des capacités vers des scénarios non dépendants des subventions.