Au premier semestre de 2025 (S1), deux thèmes principaux ont entouré les matières premières de cuivre recyclé en Chine. Premièrement, à mesure que la politique de « facturation inversée » était pleinement mise en œuvre dans diverses provinces, le modèle d'achat précédent des entreprises de fils de cuivre secondaires allait changer. Cependant, la question de savoir si les fournisseurs nationaux de matières premières de cuivre recyclé coopéreraient avec les entreprises de fils de cuivre secondaires pour mettre en œuvre la politique de « facturation inversée » restait un défi majeur. Deuxièmement, les États-Unis ont imposé des droits de douane élevés sur divers pays, dont la Chine. En réponse, la Chine a imposé un droit de douane supplémentaire de 10 % sur tous les biens américains importés en Chine, y compris les matières premières de cuivre recyclé. Le modèle d'approvisionnement national des matières premières de cuivre recyclé était toujours en phase de transition sous la mise en œuvre progressive de la politique de « facturation inversée », tandis que les tensions commerciales en cours entre la Chine et les États-Unis ont forcé de nombreux négociants de matières premières de cuivre recyclé à déplacer leurs sources d'approvisionnement des États-Unis vers d'autres pays. Les matières premières de cuivre recyclé nationales ont fait face à des « défis internes et externes », avec une circulation de marché à long terme insuffisante qui ne répondait pas à la demande du marché, entraînant des prix artificiellement élevés pour les matières premières de cuivre recyclé.

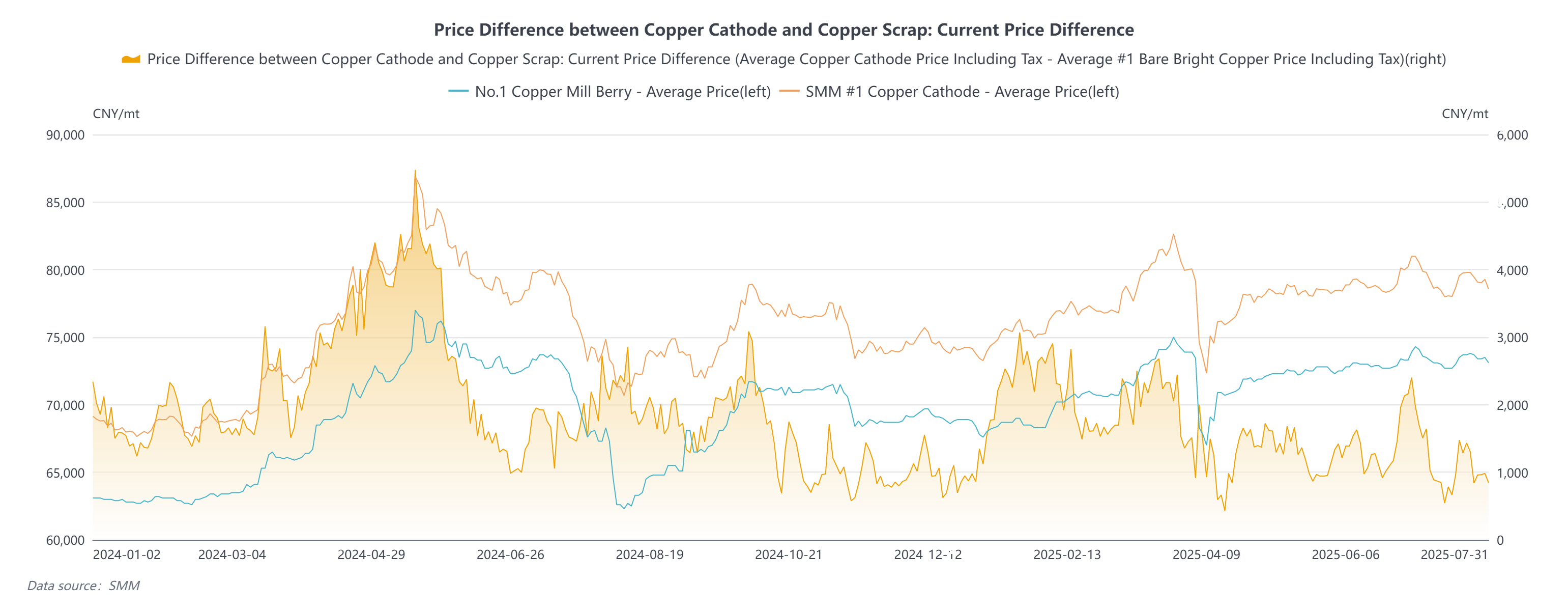

Premièrement, examinons les « défis internes ». Les prix du cuivre national ont montré une hausse initiale suivie d'une baisse au S1, rebondissant légèrement avant de maintenir une tendance fluctuante. De même, l'écart de prix entre le métal primaire et la ferraille a oscillé entre 2 000 et 3 000 yuan/t au T1. L'augmentation régulière des prix du cuivre a conduit les négociants de matières premières de cuivre recyclé à vendre activement, entraînant une augmentation importante de la circulation de marché des matières premières de cuivre recyclé par rapport au T4 2024. L'élargissement de l'écart de prix entre le métal primaire et la ferraille a également indiqué une offre relativement abondante de matières premières de cuivre recyclé.

Enfin, en examinant les données d'exportation des matières premières de cuivre secondaires des États-Unis, en raison des contre-mesures tarifaires de la Chine contre les États-Unis, les négociants locaux de matières premières de cuivre secondaires aux États-Unis ont dû progressivement déplacer leur attention du marché chinois vers les pays d'Asie du Sud-Est et les marchés du Japon et de la Corée du Sud. C'est précisément l'existence des droits de douane commerciaux sino-américains qui a conduit à l'inadéquation des exportations de matières premières de cuivre secondaires des États-Unis. Les négociants chinois important des matières premières de cuivre secondaires, confrontés à des coûts d'achat accrus en raison des droits de douane à l'importation, ne peuvent que se tourner vers l'Asie centrale, le Moyen-Orient et même l'Afrique.

Envisageant le S2, la situation de l'approvisionnement en matières premières de cuivre secondaires en Chine n'est pas optimiste. En raison de la période douloureuse de mise en œuvre des politiques nationales et de l'impact du ralentissement économique, le volume de circulation de marché des matières premières de cuivre secondaires est beaucoup plus faible qu'avant. À l'étranger, les États-Unis et la Chine devraient mener une deuxième série de négociations commerciales. Étant donné que Trump a déjà mis en œuvre des augmentations tarifaires sur les biens importés de plusieurs pays, il semble presque certain que les États-Unis continueront à imposer des droits de douane supplémentaires sur les importations chinoises. L'inadéquation de l'approvisionnement en matières premières de cuivre secondaires des États-Unis persistera. Dans les circonstances où le paysage de l'approvisionnement, tant national qu'à l'étranger, ne peut pas être amélioré, la situation de l'approvisionnement en matières premières de cuivre secondaires en Chine pourrait rester tendue à moyen et long termes.

Au début du T2, avec Trump qui a commencé à imposer des droits de douane élevés sur les exportations chinoises vers les États-Unis, cela a signalé la reprise de la guerre commerciale sino-américaine après Trump 1.0. Le marché craignait que la guerre commerciale mondiale déclenchée par les États-Unis ait un impact important sur l'économie macroéconomique chinoise. Les prix du cuivre national ont chuté en conséquence, suivis par les fournisseurs nationaux de matières premières de cuivre recyclé qui avaient acquis une quantité importante de matières premières de cuivre recyclé lorsque les prix du cuivre étaient élevés au début. Maintenant, avec la baisse importante des prix du cuivre, les stocks de matières premières détenus par les fournisseurs de matières premières de cuivre recyclé ont subi des pertes importantes. La grande majorité des fournisseurs de matières premières de cuivre recyclé ont choisi de retenir les cargaisons, entraînant une chute brutale du volume de circulation de matières premières de cuivre recyclé sur le marché jusqu'à un point de gel. L'écart de prix entre le métal primaire et la ferraille (y compris les taxes) s'est même contracté à moins de 1 000 yuan/t. Bien que les relations commerciales sino-américaines se soient légèrement assouplies après la première série de négociations, la Chine a toujours imposé un droit de douane temporaire de 10 % sur toutes les importations américaines, tandis que les États-Unis ont imposé un droit de douane temporaire de 30 % sur la Chine. Tant que la question des droits de douane reste non résolue, le marché reste incertain quant aux perspectives de la consommation de cuivre en Chine, avec des rebondissements limités des prix du cuivre, suivis d'une longue période de consolidation avec une tendance fluctuante.

La tendance des prix du cuivre au T2 de 2025 présente certaines ressemblances avec celle du T4 des années précédentes. Lorsque les prix du cuivre présentent une tendance fluctuante, la volonté de vendre des fournisseurs de matières premières de cuivre recyclé tend à être faible. Selon les échanges avec SMM, la plupart des négociants de matières premières de cuivre recyclé en juin-juillet de cette année ont généralement maintenu un faible niveau de stock de matières premières de cuivre recyclé en raison de leurs préoccupations concernant la volatilité des prix du cuivre. De plus, les négociants ont généralement adopté une stratégie de « entrée rapide, sortie rapide », avec un prix de transaction qui était généralement seulement de 50 à 100 yuan/t plus élevé que le prix d'achat. Après déduction des dépenses quotidiennes et autres coûts, le bénéfice net de la vente de matières premières de cuivre recyclé pour les négociants était minime. (En ce qui concerne la performance des coefficients des principales zones de distribution des matières premières de cuivre recyclé en Chine, SMM a mené des enquêtes sur les chantiers et les négociants de matières premières de cuivre recyclé, attribuant des notes en fonction des niveaux de stock actuels, sur une échelle de 1 à 10. Par exemple, une note de 5 indique que le stock actuel est à un niveau normal.)

De plus, dans des conditions de faible stock, les négociants de matières premières de cuivre recyclé ont tendance à refuser de céder sur les prix lorsque les prix du cuivre augmentent. Lorsque les prix du cuivre baissent, les négociants réduisent les prix d'une marge minimale, parfois même inférieure à 50 % de la baisse quotidienne des prix du cuivre. Les prix artificiellement élevés des matières premières de cuivre recyclé ont causé des difficultés importantes à de nombreuses entreprises de fils de cuivre secondaires. Bien que le T2 marque la basse saison pour la consommation en aval, avec des commandes limitées, le coût artificiellement élevé des matières premières de cuivre recyclé ne peut pas être répercuté en aval. Les entreprises de fils de cuivre secondaires doivent supporter les coûts seules, et les ventes de fils de cuivre secondaires sont dans un état de perte depuis mai.

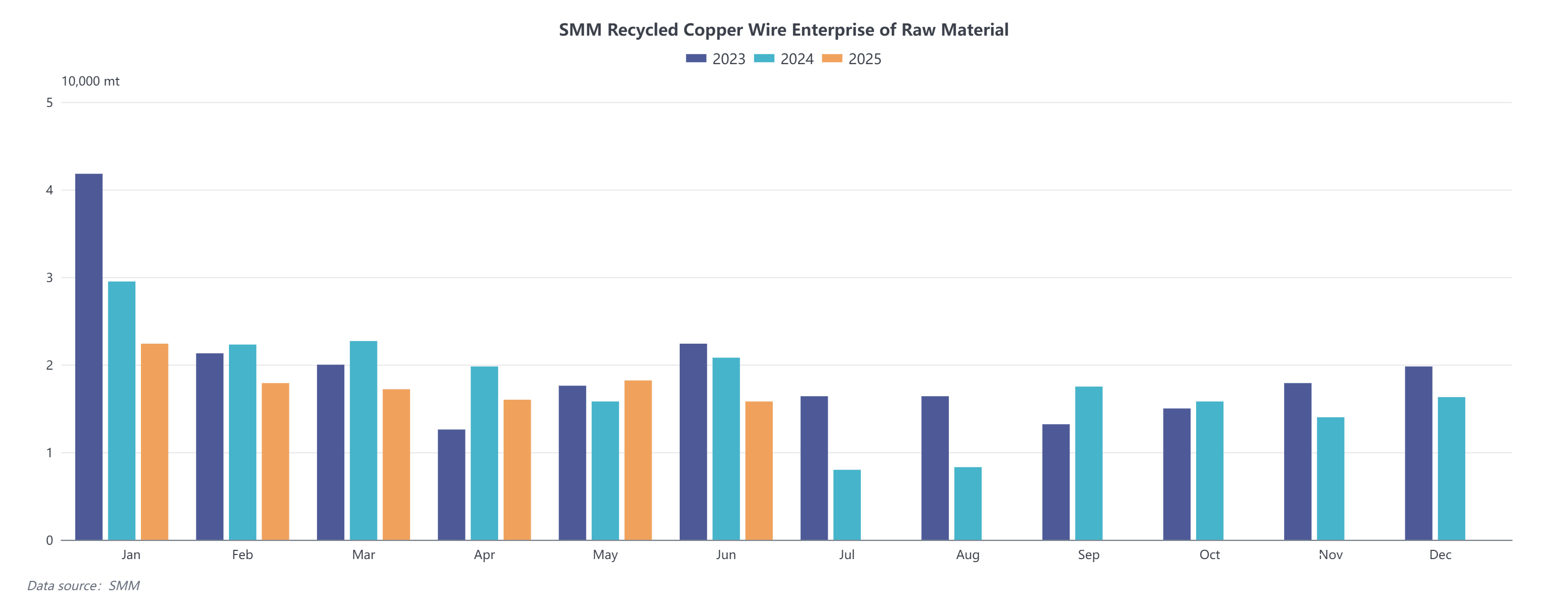

Outre l'impact des fluctuations des prix du cuivre sur le sentiment des négociants de matières premières de cuivre recyclé en matière d'expédition, la mise en œuvre progressive de la « facturation inversée » dans diverses provinces cette année a également conduit à un goulot d'étranglement dans le volume d'achat de matières premières pour de nombreuses entreprises de fabrication de tiges de cuivre secondaires. Selon les données mensuelles de SMM, le stock mensuel de matières premières pour les entreprises de fabrication de tiges de cuivre secondaires en avril-mai 2025 était inférieur à celui de la même période en 2023 et 2024. Outre les facteurs liés aux prix du cuivre mentionnés ci-dessus, la mise en œuvre de la « facturation inversée » a également posé des difficultés aux entreprises de fabrication de tiges de cuivre secondaires en matière d'achat.

La politique de « facturation inversée » stipule explicitement que la limite de facturation pour les entreprises qui mettent en œuvre la « facturation inversée » à la même personne physique dans un délai de 12 mois civils ne doit pas dépasser 5 millions de RMB. Actuellement, en Chine, la plupart des matières premières de cuivre recyclé sont encore recyclées par des ateliers familiaux, puis remises aux entreprises de fabrication de tiges de cuivre secondaires. Si les vendeurs de matières premières de cuivre recyclé provenant d'ateliers familiaux ne coopèrent pas avec les entreprises de fabrication de tiges de cuivre secondaires pour émettre des factures de « facturation inversée », les entreprises de fabrication de tiges de cuivre secondaires ne peuvent que se tourner vers les négociants de matières premières de cuivre recyclé qui peuvent émettre des factures de TVA à 13 % pour l'achat. Cependant, depuis le début de cette année, des facteurs tels que les prix du cuivre et la mauvaise performance du cycle économique national ont conduit à une prolongation du cycle de ferraille pour de nombreux articles de ferraille, avec une baisse importante du volume de ferraille récupérée par les entreprises de démantèlement. Le volume de matières premières de cuivre recyclé acheté par les négociants de matières premières de cuivre recyclé auprès des entreprises de démantèlement formelles a également été inférieur aux attentes. Par conséquent, le faible stock mensuel de matières premières pour les entreprises de fabrication de tiges de cuivre secondaires est principalement dû à la progression insatisfaisante des travaux de « facturation inversée », combinée au volume de vente limité des négociants de matières premières de cuivre recyclé.

La pénurie d'approvisionnement en matières premières de cuivre recyclé national est difficile à changer à court terme. En ce qui concerne les matières premières de cuivre recyclé importées, c'est également dû aux problèmes de droits de douane causés par la détérioration des relations commerciales sino-américaines mentionnés ci-dessus.

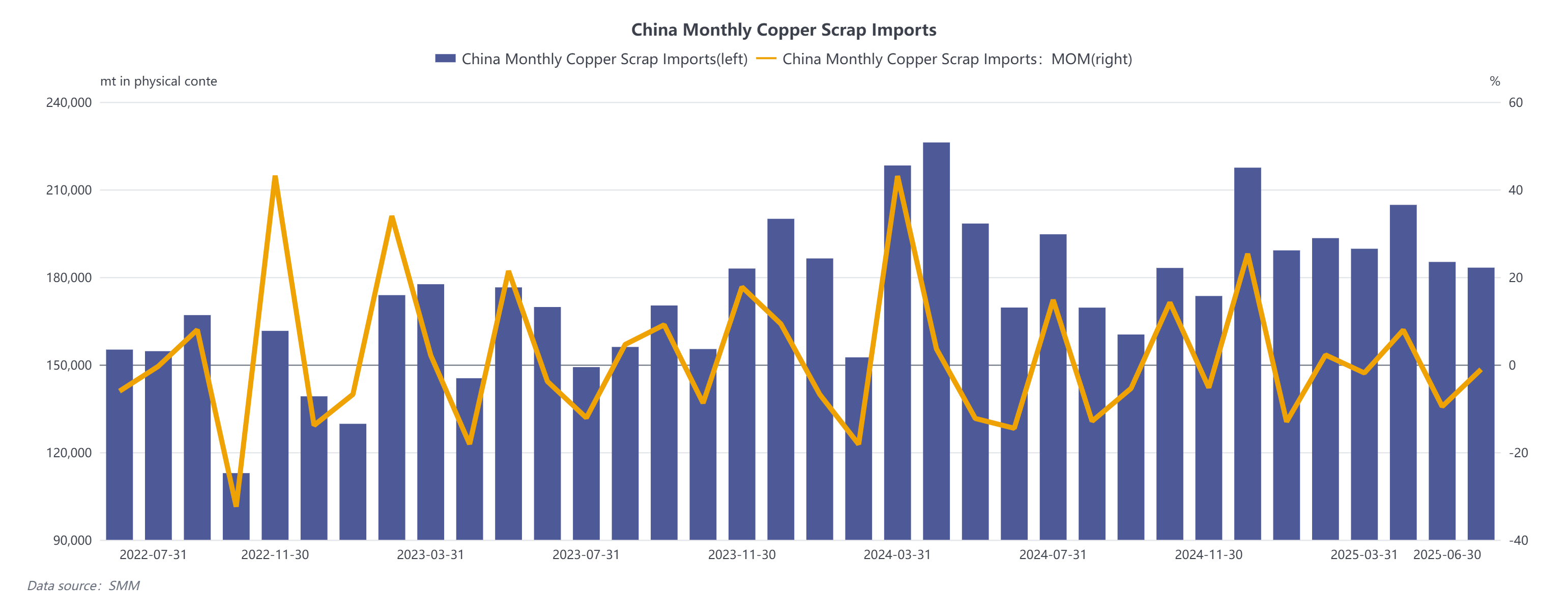

Tout d'abord, selon les données d'importation de matières premières de cuivre recyclé compilées par SMM, à la fin juin 2025, les importations totales de matières premières de cuivre recyclé en Chine pour les six premiers mois de l'année se sont élevées à 1,1454 million de tonnes, soit une baisse de 0,5 % par rapport aux 1,1512 million de tonnes enregistrées à la même période l'année précédente.

Les importations chinoises de matières premières de cuivre recyclé ont diminué en glissement annuel de mars à mai. Bien qu'elles aient légèrement diminué en juin en glissement annuel, les données en glissement annuel ont augmenté de 8,06 % à contre-courant. Dès avril, l'Administration générale des douanes a publié des documents stipulant que pour les matières premières de cuivre recyclé en provenance des États-Unis expédiées à partir du 10 avril et déclarées avant 24 heures le 13 mai (les deux périodes doivent être respectées), les douanes chinoises n'imposeraient qu'une TVA à l'importation de 13 % et n'imposeraient pas de droits de douane à l'importation supplémentaires de 10 %. Par conséquent, en termes de périodes, le délai normal entre l'expédition et l'arrivée dans les ports chinois des matières premières de cuivre recyclé en provenance des États-Unis est de 30 à 45 jours civils. Ainsi, de nombreux importateurs ont demandé aux négociants américains d'exporter des matières premières de cuivre recyclé en Chine le plus tôt possible avant juin. Les données d'importation de matières premières de cuivre recyclé en avril ont atteint leur pic au premier semestre, puis ont normalement diminué en mai. Cependant, les données de juin n'ont diminué que légèrement de 1 % en glissement mensuel par rapport à mai, ce qui amène inévitablement le marché à se demander si les importateurs chinois ont rapidement élargi leurs marchés à l'étranger et obtenu des résultats significatifs en peu de temps après avoir abandonné le marché américain.

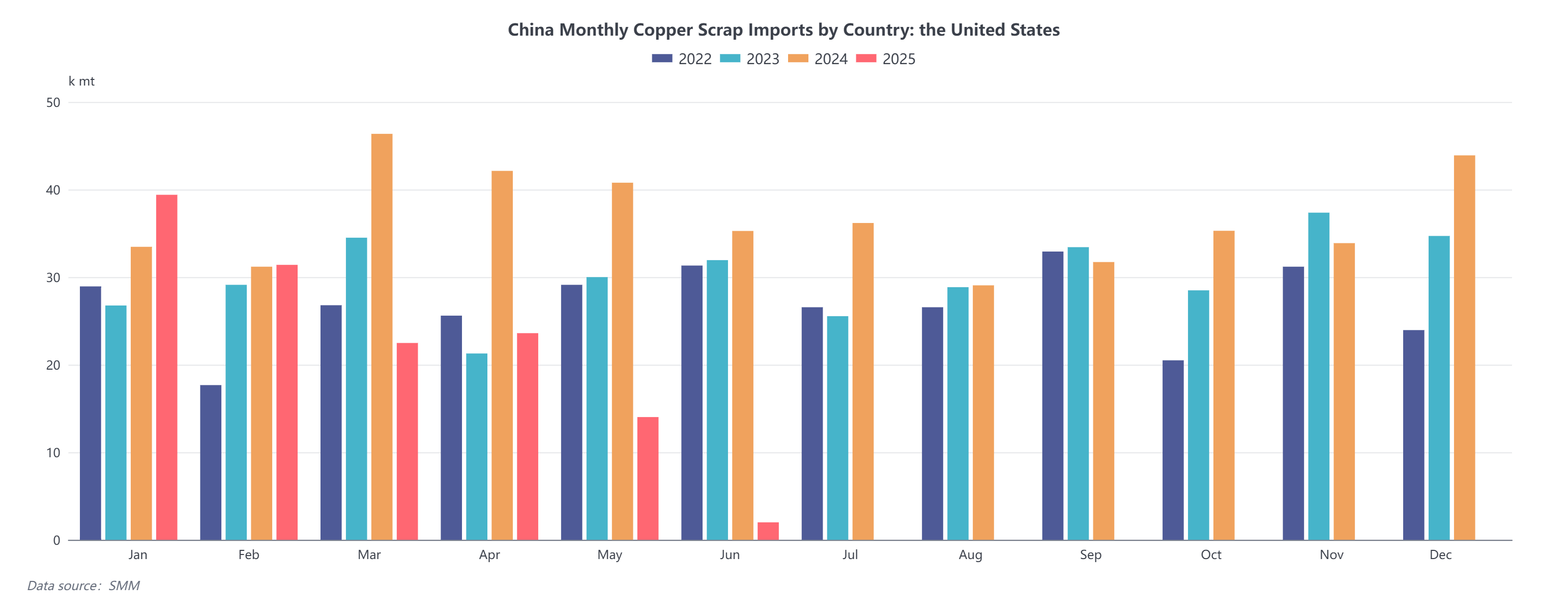

Selon les données sur les importations chinoises de matières premières de cuivre recyclé par pays en 2024, les importations annuelles totales de matières premières de cuivre recyclé en provenance des États-Unis ont atteint 439 200 tonnes, suivies par le Japon avec 271 800 tonnes, la Malaisie avec 192 300 tonnes et la Thaïlande avec 172 000 tonnes. En revanche, les États-Unis ont exporté 959 300 tonnes de matières premières de cuivre recyclé en 2024. Autrement dit, près de 45,78 % des matières premières de cuivre recyclé exportées par les États-Unis ont été directement vendues à la Chine, le reste étant démonté, refondues et recoulées dans les pays d'Asie du Sud-Est avant d'être réexpédiées en Chine. Si les importations directes et indirectes sont combinées, la proportion de matières premières de cuivre recyclé importées des États-Unis peut dépasser 50 %.