SMM News du 31 juillet 2025 :

Le taux d'exploitation préliminaire de l'industrie chinoise des alliages d'aluminium primaires en juillet était de 51,5 %. Après avoir exclu l'impact des jours d'exploitation inégaux par rapport à juin, il a augmenté de 0,6 % en glissement mensuel, démontrant une performance « hors saison plus forte que d'habitude » pour le mois. L'indice PMI des alliages d'aluminium primaires en juillet a atteint 54,4 %, rebondissant de manière significative de 17,9 points de pourcentage en glissement mensuel par rapport à juin, dépassant la barre des 50 points et indiquant un rebond inattendu de l'industrie hors saison. En décomposant les sous-indices, l'indice de production était de 60,0 % et l'indice des nouvelles commandes était de 51,7 %, tous deux montrant des améliorations par rapport à juin, ce qui suggère une légère reprise de la demande intérieure pendant la période creuse. Cependant, l'augmentation de la production était principalement due aux réductions de production des billes d'aluminium, qui ont déclenché la conversion de l'aluminium liquide, fournissant un soutien structurel au taux d'exploitation des alliages d'aluminium primaires. L'indice des stocks de produits était de 58,3 % et l'indice du volume d'achats était de 61,6 %, restant relativement stable, ce qui indique que la gestion des stocks des entreprises devenait plus rationnelle et que les activités d'achat des entreprises qui achètent des lingots d'aluminium pour la production ont également maintenu un certain niveau. Néanmoins, en raison de la reprise limitée de la demande pendant la période creuse, les entreprises étaient toujours confrontées à une pression sur les stocks, nécessitant une attention portée à la digestion des stocks ultérieurs. L'indice des nouvelles commandes à l'exportation était de 58,3 %, rebondissant au-dessus de la barre des 50 points, les données d'exportation en aval montrant également une amélioration régulière au cours des trois derniers mois. Cependant, la demande extérieure globale devrait encore s'affaiblir, les incertitudes entourant les droits de douane sino-américains continuant d'affecter les perspectives d'exportation, nécessitant une attention portée aux développements ultérieurs des politiques commerciales.

À l'avenir, sous la triple pression d'une demande faible pendant la période creuse traditionnelle, des droits de douane sino-américains non résolus et des retours négatifs des prix élevés de l'aluminium, le modèle faible et stable de l'industrie est difficile à briser. Malgré le rebond de l'indice PMI de juillet dû aux réductions de production des billes d'aluminium, à la politique de conversion de l'aluminium liquide en alliages et à une légère reprise de la demande intérieure, le rebond était limité et l'industrie devra toujours faire face à des facteurs saisonniers tels que les vacances d'été à venir. SMM prévoit que l'indice PMI des alliages d'aluminium primaires en août pourrait encore tomber en dessous de la barre des 50 et qu'il sera très difficile pour le taux d'exploitation d'atteindre une « deuxième augmentation consécutive » pendant la saison creuse.

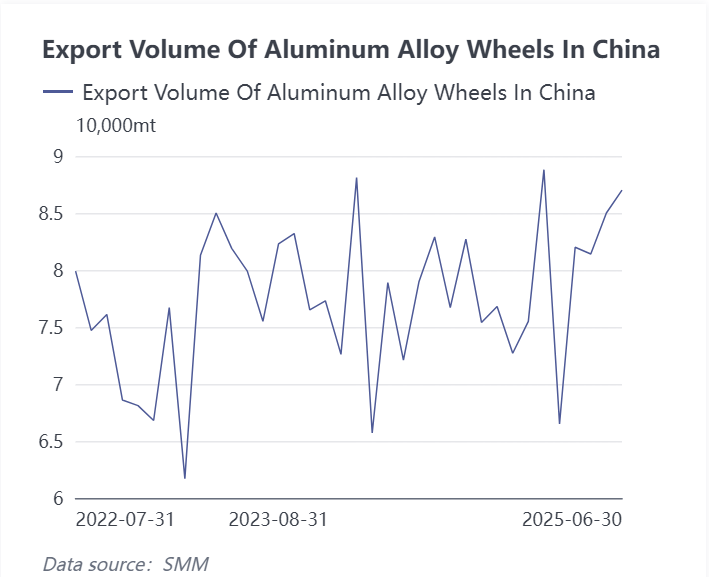

En ce qui concerne les données d'exportation, les données douanières montrent que les exportations totales de roues en aluminium nationales en juin ont atteint 870 000 tonnes, soit une augmentation de 2,4 % en glissement mensuel et de 13,4 % en glissement annuel, démontrant une forte résilience et une performance globalement stable. Depuis que les États-Unis ont lancé une guerre tarifaire au début d'avril, l'industrie des roues en aluminium, qui a compté sur les exportations directes vers les États-Unis représentant plus de 30 % ces dernières années, devait être « touchée en premier », et les attentes du marché concernant les exportations de l'industrie étaient relativement pessimistes. Cependant, les données d'exportation des roues en aluminium pendant trois mois consécutifs d'avril à juin sont restées « calmes », et même après la publication des données de mai-juin, elles sont apparues « paisibles », dépassant les attentes de la plupart des acteurs du marché.

Les études de marché de l'aluminium de SMM indiquent les changements suivants dans la répartition des destinations d'exportation des roues en aluminium chinoises en juin, qui méritent l'attention du marché :

1. Changements sur le marché américain : Affectés par les politiques tarifaires, le volume des roues en aluminium directement exportées vers les États-Unis en juin était de 26 300 tonnes, soit une augmentation de 4 000 tonnes en glissement mensuel, avec une part rebondissant à 30 %, mais le prix unitaire a chuté à 5 586 dollars/tonne. Cela indique que, malgré les pressions tarifaires, les roues en aluminium chinoises restent compétitives sur le marché américain, bien que les marges bénéficiaires aient été compressées.

2. Croissance importante sur le marché mexicain : Le volume des roues en aluminium exportées vers le Mexique en juin était de 10 100 tonnes, soit une baisse de 1 500 tonnes en glissement mensuel, mais avec une forte augmentation en glissement annuel. La part est restée à 12 %, avec un prix unitaire de 4 924 dollars/tonne. En tant que pays important pour le commerce d'entrepôt des roues en aluminium chinoises, le Mexique conserve une position de marché stable, mais il convient de prêter attention aux fluctuations ultérieures des volumes d'exportation.

3. Autres conditions de marché :

Japon : Les exportations sont restées stables à 14 800 tonnes, représentant 17 %, avec une légère baisse du prix unitaire à 4 803 dollars/tonne et une performance globalement médiocre.

Maroc : Il figure dans le top dix depuis deux mois consécutifs, avec des exportations de 1 100 tonnes. Bien que la part soit faible, elle présente un potentiel de croissance important, probablement lié à l'installation d'usines par des entreprises nationales au Maroc.

Canada, Thaïlande : Les volumes et parts d'exportation sont restés stables, avec des fluctuations des prix unitaires.

Du point de vue de l'analyse de SMM, les exportations chinoises de roues en aluminium en juin ont démontré une forte résilience, en particulier face aux défis tarifaires. L'industrie a réduit sa dépendance aux exportations directes vers les États-Unis en effectuant des ajustements structurels, tels que l'augmentation des exportations vers des marchés comme le Mexique, la Thaïlande et le Maroc. Cependant, il est toujours nécessaire de surveiller en permanence l'avancement de la montée en puissance des capacités à l'étranger et la capacité à transmettre les primes sur les marchés d'utilisation finale afin de faire face aux risques de marché potentiels.

À l'avenir, malgré le rebond des performances opérationnelles de l'alliage d'aluminium primaire en juillet, sous la triple pression d'une demande faible pendant la saison morte traditionnelle, des différends tarifaires non résolus entre les États-Unis et la Chine et des retours négatifs des prix élevés de l'aluminium, il est difficile de rompre avec le schéma globalement faible et stable des industries de l'alliage d'aluminium primaire et des roues en aluminium au second semestre de 2025 (S2). Les performances des exportations de roues en aluminium pourraient entrer dans une période de profond ajustement, et une reprise substantielle nécessitera une clarté dans les politiques commerciales et une atténuation effective de la pression sur les coûts.