En el contexto de que Estados Unidos sigue reforzando su marco político de "seguridad de suministro" y "minerales críticos", los metales básicos con alta dependencia de las importaciones han captado cada vez más la atención del mercado. Históricamente, una lógica similar ya se materializó bajo la Sección 232 para el acero, el aluminio y algunos metales clave. En este contexto, el zinc ha sido visto persistentemente por el mercado como un candidato potencial para una mayor atención política.

Cronología política y ventana procedimental

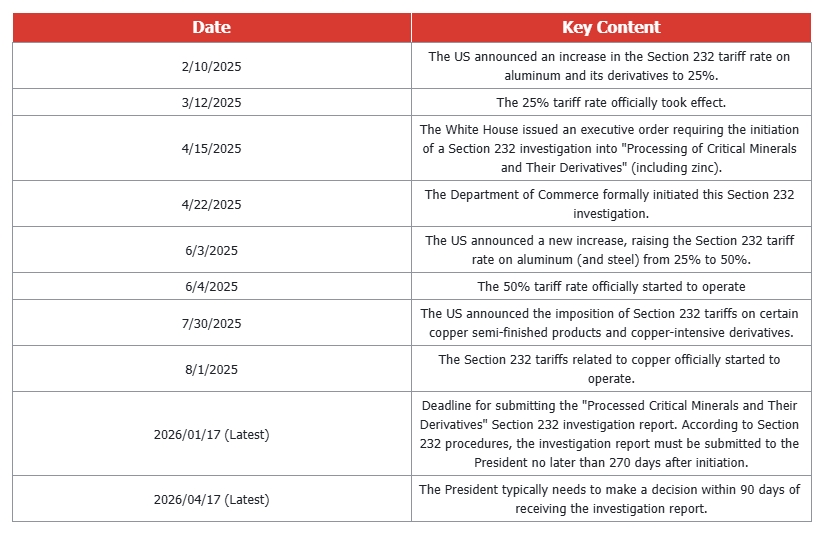

Desde principios de 2025, Estados Unidos ha escalado progresivamente las medidas de la Sección 232 sobre el aluminio y productos relacionados, y ha ampliado formalmente el alcance de la investigación para incluir minerales críticos procesados y sus productos derivados. Según los procedimientos legales, el informe de investigación debe presentarse al Presidente dentro de los 270 días posteriores a su inicio, seguido de un período de decisión de 90 días. Esto sitúa el punto de inflexión político clave para los resultados relacionados con el zinc aproximadamente entre el primer y segundo trimestre de 2026.

Hasta entonces, el mercado del zinc permanece en una fase en la que el proceso de investigación está en curso pero los resultados políticos siguen sin definirse, manteniendo un grado de incertidumbre estructural.

Desde una perspectiva fundamental, el consumo de zinc en Estados Unidos se caracteriza por una dependencia de las importaciones relativamente alta en comparación con otros metales básicos. Esta característica estructural sitúa al zinc naturalmente dentro del alcance de la narrativa de "seguridad de suministro". Si se implementaran medidas comerciales dirigidas al zinc o a productos que lo contengan, el impacto probablemente no se manifestaría como una escasez inmediata de suministro global. En cambio, el mecanismo de transmisión más probable sería:

-

un aumento de los precios de entrega regionales en Estados Unidos,

-

una ampliación de los diferenciales de precios regionales, y

-

una reorientación de los flujos comerciales globales impulsada por señales de precios relativos.

Desde una perspectiva fundamental y estructural, la realización gradual de los volúmenes de exportación de China, junto con la liberación de inventarios previamente ocultos a través de entregas, ha llevado a un repunte visible de las existencias de zinc en la LME a alrededor de 100 kt. La curva a plazo ha pasado a un contango estable, lo que indica una clara mejora en la entregabilidad a corto plazo y la liquidez del mercado. La tensión estructural por lo tanto se ha aliviado, con la dinámica de precios volviendo cada vez más a las condiciones de inventario y oferta-demanda spot.

Bajo este entorno, las expectativas de aranceles sobre el zinc ahora se reflejan más apropiadamente como una prima de riesgo político latente, en lugar de a través de distorsiones estructurales en la curva. Si las señales políticas se vuelven más claras, dichas primas podrían eliminarse aún más de los precios. Por el contrario, si se introducen medidas comerciales dirigidas al zinc o productos relacionados, su impacto probablemente se materialice a través de precios regionales más altos en Estados Unidos y diferenciales interregionales más amplios.

Marco de Escenarios

-

Caso base (50%–70%) Estados Unidos se abstiene de introducir medidas arancelarias explícitas y específicas para el zinc en 2026, mientras persisten las investigaciones y la incertidumbre política bajo el marco de "minerales críticos / seguridad de suministro". En este escenario, la curva del zinc permanece en contango, con la recuperación de inventarios y la mejora de la entregabilidad anclando los precios a corto plazo. Las expectativas políticas se reflejan principalmente como una prima de riesgo latente en lugar de distorsiones estructurales, con un impacto limitado en la dirección de los precios.

-

Caso alcista (escalada política, 15%–30%) Estados Unidos implementa medidas comerciales sustanciales dirigidas al zinc o productos relacionados, con niveles arancelarios suficientes para elevar materialmente los costes de entrega en Estados Unidos. Como resultado, los flujos comerciales globales podrían inclinarse temporalmente hacia Estados Unidos, conduciendo a primas regionales más altas en ese país y a diferenciales de precios interregionales más amplios. La repreciación del zinc estaría impulsada principalmente por la divergencia regional en lugar del endurecimiento de la curva.

-

Caso bajista (las expectativas se desvanecen, 10%–25%) El resultado de la investigación de la Sección 232 resulta relativamente benigno, o el enfoque político se desplaza a otras materias primas. En un contexto de aumento de inventarios y mejora de la liquidez, las primas de riesgo político previamente incorporadas se eliminan aún más de los precios. La formación de precios refleja cada vez más los fundamentos subyacentes de oferta y demanda y la dinámica de inventarios, con los diferenciales regionales narrowing y la influencia política disminuyendo.

En general, las expectativas de aranceles sobre el zinc deben verse como una influencia marginal en la fijación de precios regionales y los flujos transfronterizos, en lugar de un motor decisivo de la estructura de la LME. De cara al futuro, se debe prestar mucha atención a los desarrollos en la investigación de la Sección 232, los movimientos en las primas regionales de Estados Unidos y la sostenibilidad de la recuperación de inventarios para evaluar si los riesgos relacionados con políticas han sido completamente despejados.

Autor: Yueang He, Analista de Zinc y Plomo de SMM UK

Contacto: yueanghe@smm.cn | +44 (0)7522 173725