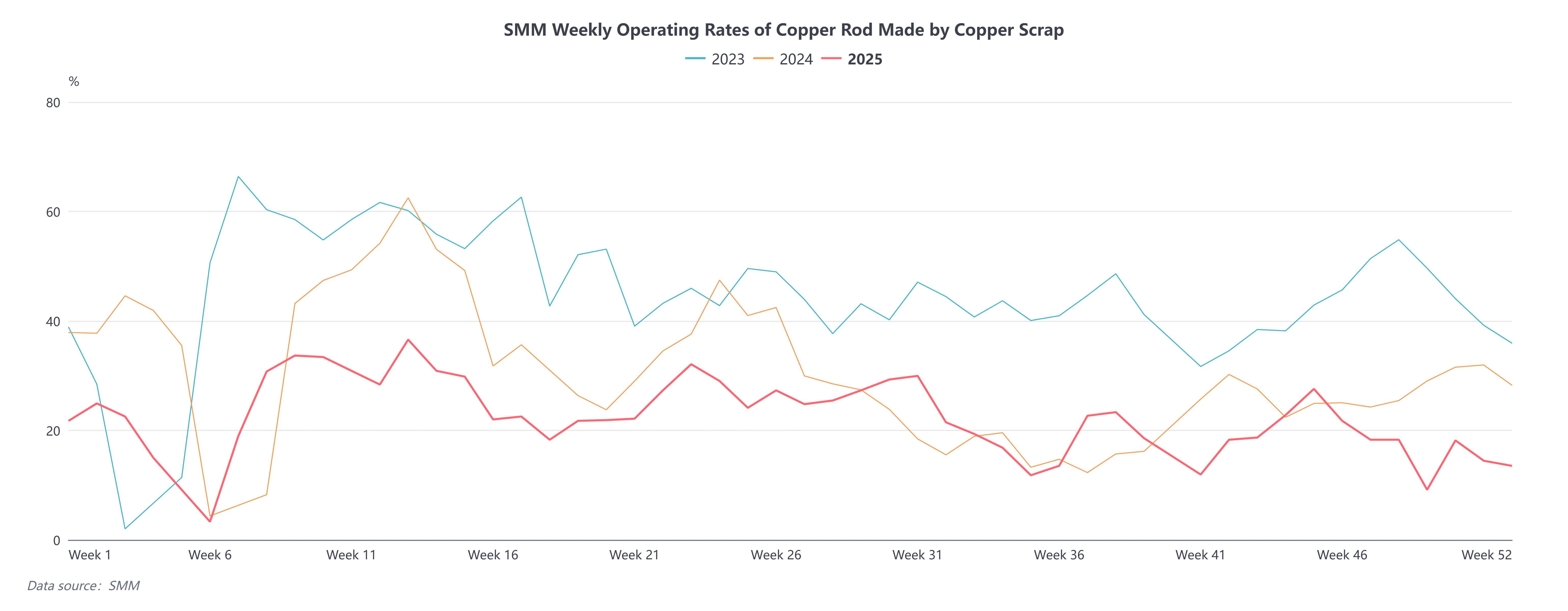

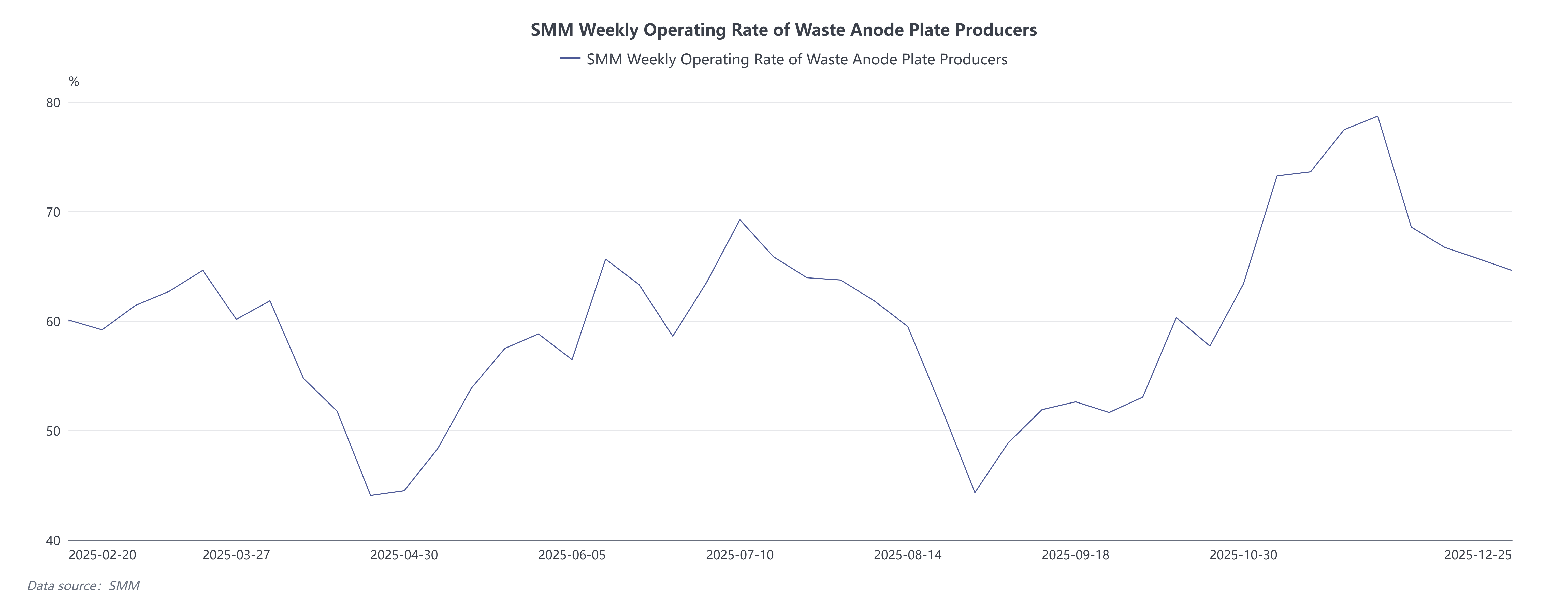

Desde mediados y finales de septiembre de 2025, los precios del cobre han experimentado un fuerte y rápido aumento, alcanzando repetidamente máximos históricos. Hasta ahora, el contrato SHFE cobre 2601 llegó a un pico de 99.730 yuanes/tonelada, mientras que el precio del cobre desnudo brillante exento de impuestos subió hasta 85.700 yuanes/tonelada. Impulsada por el rápido incremento del precio del cobre, la diferencia de precio entre el metal primario y el chatarra, incluidos los impuestos, continuó ampliándose, llegando a superar los 5.000 yuanes/tonelada. Históricamente, las subidas rápidas del cobre han llevado inevitablemente a los tenedores de materias primas de cobre reciclado a aumentar las ventas, lo que provocaba una mayor diferencia entre el metal primario y el chatarra. Esto mejora la ventaja económica del cobre de chatarra frente al cátodo de cobre, aumenta el índice de operación de las empresas de barras de cobre secundario e incrementa la producción de cobre electrolítico secundario, elevando así las expectativas de una mayor producción de cátodos de cobre y un consumo restringido. Sin embargo, la situación real ha divergido significativamente de las expectativas teóricas durante la reciente alza del precio del cobre. Según datos de SMM, el índice de operación semanal de las empresas muestreadas de barras de cobre secundario en el segundo semestre de 2025 disminuyó aún más en comparación con los mismos periodos de 2024 y 2023, incluso alcanzando un mínimo histórico (excluyendo el impacto de las vacaciones del Año Nuevo Chino). Esto contrasta marcadamente con el mismo periodo de 2024, cuando el alza de los precios del cobre impulsó los índices de operación en las empresas de desguace, estimuló las ventas activas de los proveedores y avivó el ánimo de compra entre los comerciantes downstream y las empresas de cables eléctricos. En un contexto de amplia disponibilidad de materias primas, el índice de operación de las barras de cobre secundario continuó subiendo. En 2025, a pesar de que los precios del cobre alcanzaron repetidamente nuevos máximos, el índice de operación de las barras de cobre secundario se mantuvo persistentemente bajo. Mientras tanto, el índice de operación semanal de las placas ánodo producidas con chatarra continuó aumentando durante la subida del precio del cobre.

¿Por qué ha ocurrido este fenómeno? SMM analiza varias razones:

1. Lado de la oferta

Problemas de materias primas: La oferta de chatarra de cobre no aumentó como es habitual con la subida de los precios. Después de las vacaciones del Día Nacional, la temporada baja tradicional y las expectativas de los proveedores de una futura corrección de precios llevaron a la renuencia a acumular nuevo inventario, impulsando en cambio una activa reducción de existencias. Los altos precios del cobre suprimieron la nueva generación de chatarra por parte de las empresas de procesamiento, mientras que la disminución de la oferta de chatarra en el cuarto trimestre redujo significativamente los volúmenes de desguace en las empresas del sector, lo que en conjunto resultó en una oferta circulante insuficiente en el mercado de materias primas de cobre reciclado.

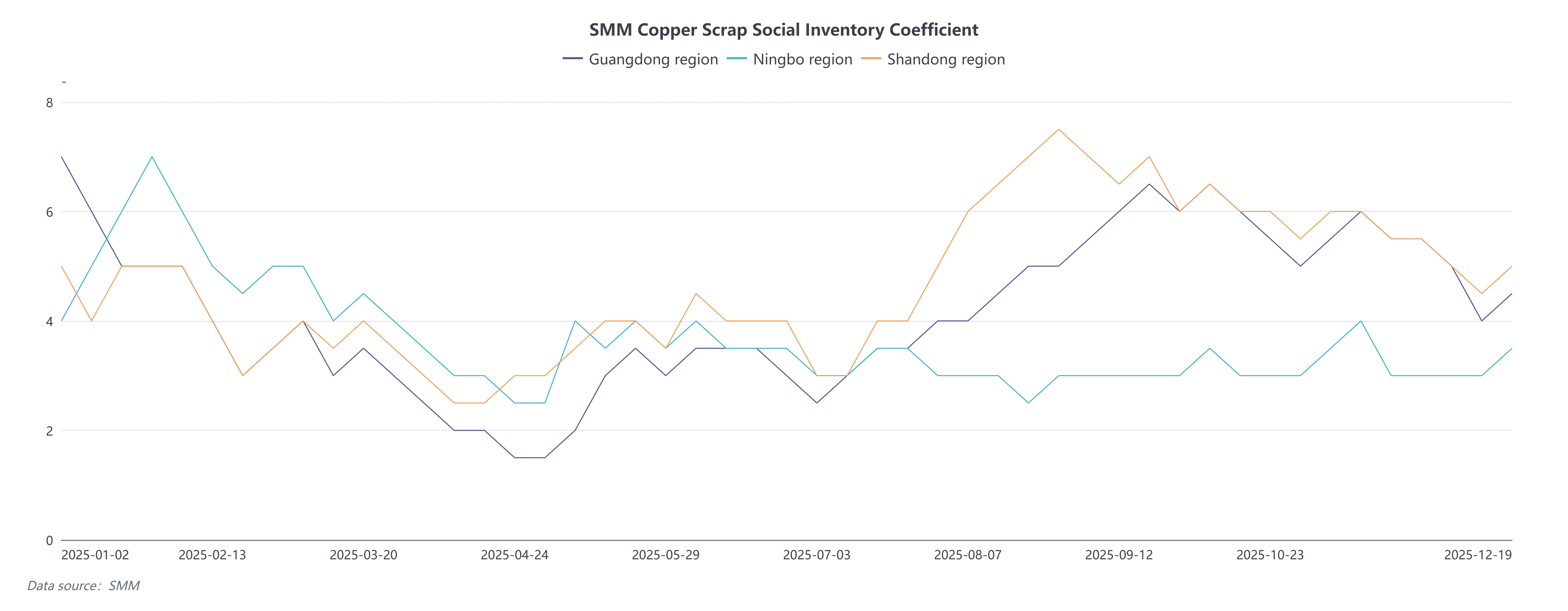

Según el coeficiente de inventario de materias primas de cobre reciclado en tres regiones de SMM, este coeficiente disminuyó notablemente en el cuarto trimestre. Aunque los precios del cobre siguieron batiendo récords, aún era difícil aumentar la circulación de materias primas de cobre reciclado. Al mismo tiempo, cuando el precio de venta de las placas ánodo era entre 500 y 1.000 yuanes/tonelada superior al de las barras de cobre secundario, las empresas prefirieron producir placas ánodo a partir de materias primas de cobre reciclado.

2. Lado de la demanda

2. Lado de la demanda

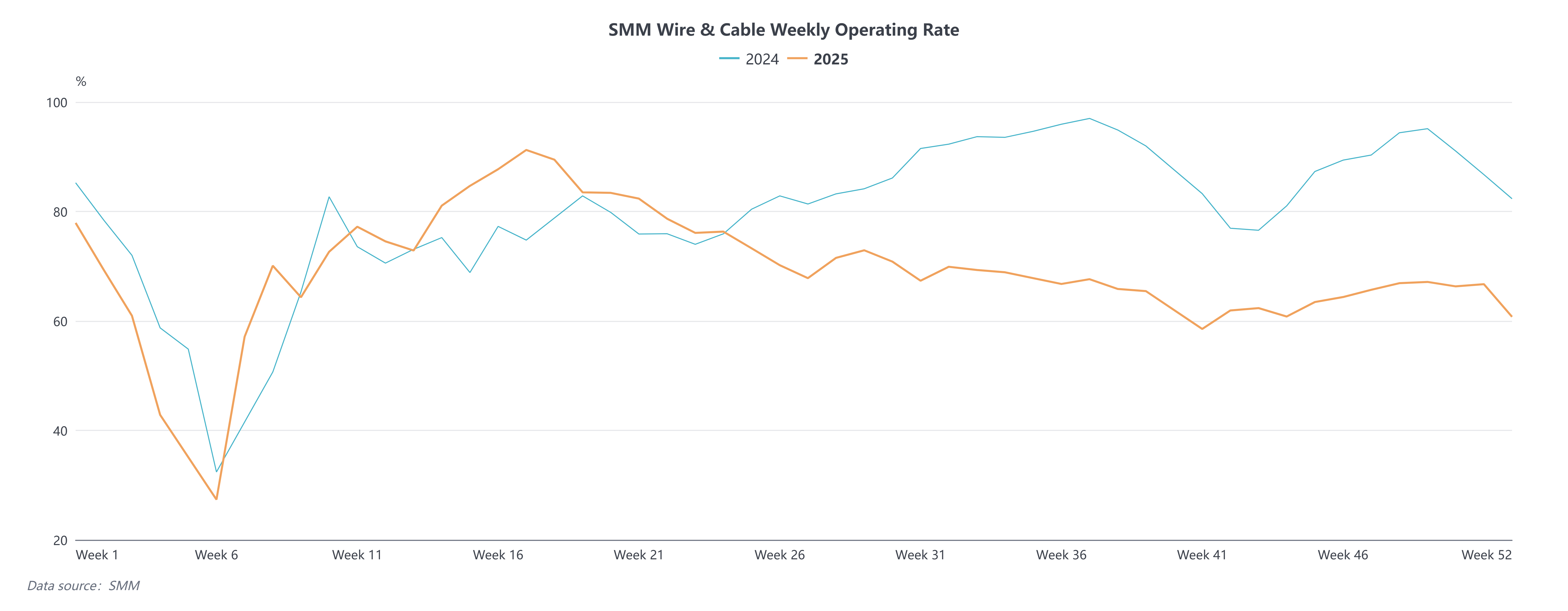

Las empresas adoptaron generalmente una estrategia de "compra retardada" en el entorno de altos precios del cobre, adquiriendo solo cuando la entrega era inminente, lo que dificultó que las subidas de precios impulsaran efectivamente el consumo inmediato. Según SMM, el índice de operación semanal de las empresas muestreadas de cables eléctricos mostró una disminución significativa respecto al mismo periodo de años anteriores, ya que los altos precios del cobre suprimieron la demanda de consumo final.

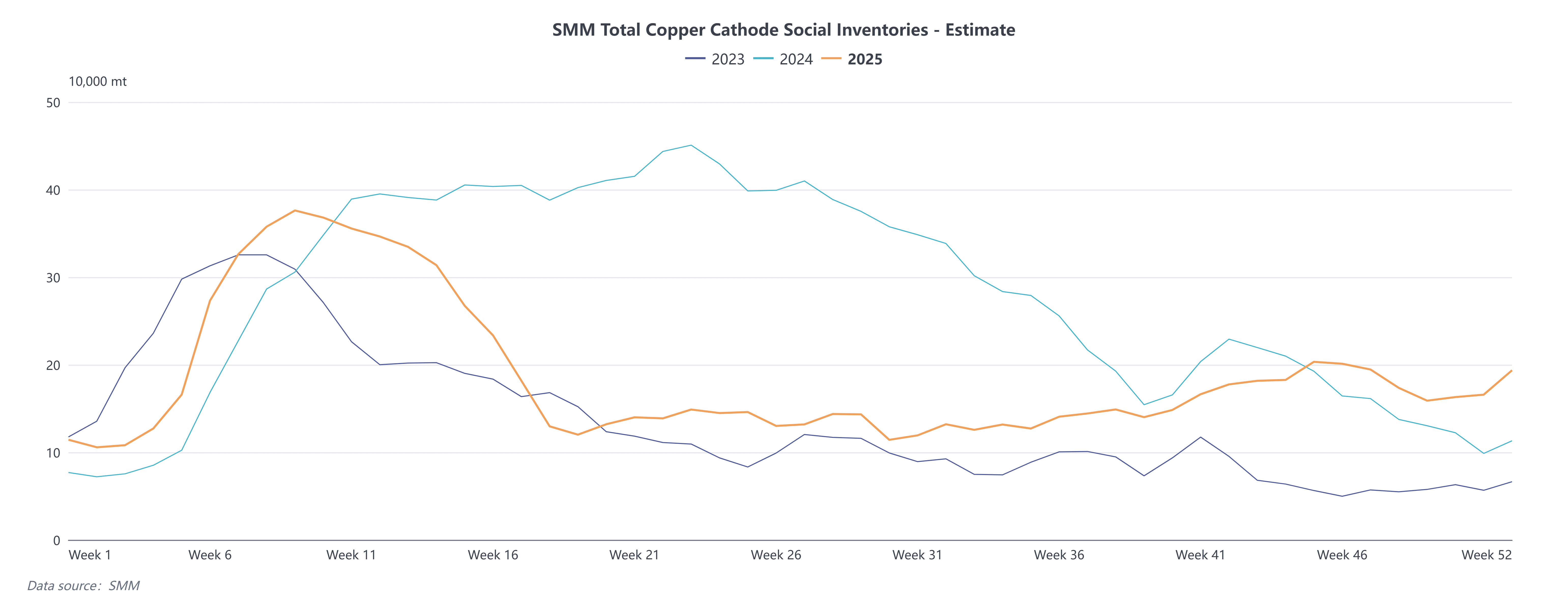

En resumen, durante esta ronda de alza desbocada de los precios del cobre, la oferta de materias primas de cobre secundario no cumplió con las expectativas, mientras que la demanda final se vio afectada por el temor a los precios altos, lo que llevó a entregas retrasadas. El aplazamiento de la demanda de compra de materias primas resultó en un menor consumo tanto de materias primas de cobre secundario como de cátodos de cobre. Sin embargo, debido a los requisitos de entrega de contratos a largo plazo para las placas ánodo, las empresas de utilización de chatarra mantuvieron una producción normal de placas ánodo, y más materias primas de cobre secundario fluyeron hacia el sector de fundición. Sumado a la amplia disponibilidad de materias primas en las fundiciones y al lento consumo final de cátodos de cobre, la producción de cátodos de cobre se mantuvo estable, lo que condujo a un aumento en el inventario spot de cátodos de cobre.

De cara al futuro, dado que los problemas políticos en la industria del reciclaje permanecen sin resolverse, se espera que la diferencia de precio entre el metal primario y el chatarra se mantenga amplia. Las políticas seguirán impactando en la disminución de la producción de barras de cobre secundario mientras impulsan la producción de placas ánodo. Se proyecta que la diferencia de precio entre el metal primario y el chatarra se mantenga en un rango de 3.000 a 4.000 yuanes/tonelada a medio y largo plazo.