La Ola de Expansión Encuentra la "Diferencia de Temperatura de la Demanda": Sustitución Doméstica Acelerada pero Ruptura de Gama Alta Bajo Presión

Mirando hacia atrás a 2021-2025, desde el lado de la oferta, a finales de 2025, había 8 empresas nacionales de chapa para automoción con capacidad de producción estable, con una capacidad anual combinada de aproximadamente 1 millón de toneladas, lo que marca que China ha establecido un sistema de suministro a gran escala. Sin embargo, otros casi 400.000 toneladas de capacidad aún estaban en construcción o puesta en marcha, lo que indica que la presión de la oferta futura persistirá.

En 2025, la cuota de mercado de las empresas extranjeras se vio significativamente reducida. En el mercado de paneles interiores sensible al precio, las empresas nacionales, aprovechando las ventajas de coste, habían logrado con éxito una localización a gran escala. En el sector de paneles exteriores, técnicamente más exigente, aunque las principales empresas nacionales tenían la capacidad de suministrar y en cierta medida diluyeron los pedidos extranjeros, aún estaban por detrás de las empresas extranjeras en términos de rendimiento del producto, estabilidad de la calidad superficial y costes generales de producción. El mercado de paneles exteriores de gama alta aún no había sido completamente penetrado.

Además, existía una notable "diferencia de temperatura" entre el estado de desarrollo de la industria de la chapa para automoción y los datos de producción y ventas de automóviles terminales. A pesar del aumento continuo de la producción total de automóviles nacionales y el rápido incremento en la tasa de penetración de los vehículos de nueva energía (NEV), el crecimiento en el consumo de chapa para automoción no se sincronizó completamente. Detrás de este fenómeno subyacía un tira y afloja entre las fuertes demandas de reducción de costes de los fabricantes de automóviles y la selección de materiales. Algunos fabricantes de automóviles, con el objetivo de cumplir metas de ventas, aumentaron el uso de chapa de aluminio en nuevos modelos, pero también sustituyeron aluminio por acero en otros componentes para equilibrar costes, resultando en un crecimiento moderado en lugar de explosivo de la demanda general de chapa de aluminio.

En la actualidad, la industria en su conjunto exhibe características de un "mercado de compradores", donde la presión de reducción de costes de los fabricantes de automóviles tiene prioridad, limitando el poder de negociación de los proveedores de materiales. Estrategias como mantener conjuntamente los precios firmes, que han sido efectivas en los sectores de chapas para envases y foil para baterías, son difíciles de implementar. A nivel político, aunque los objetivos nacionales de "doble carbono" son favorables a largo plazo para la lightweighting de vehículos y la aplicación del aluminio, a corto plazo, las consideraciones de coste a menudo priman sobre las demandas de lightweighting en la microgestión empresarial. En general, la industria de chapas para automoción se encuentra en una etapa crítica de transición de la expansión de escala a la mejora de la calidad, presentando un panorama complejo donde la rápida expansión de capacidad coexiste con el crecimiento de la demanda estructural y ajustes profundos en el panorama competitivo, bajo la influencia conjunta de la orientación de la política macro y la demanda del mercado.

Cambio en la tasa de crecimiento y desafíos estructurales: la relocalización y la ligereza de las placas exteriores conforman un nuevo ciclo

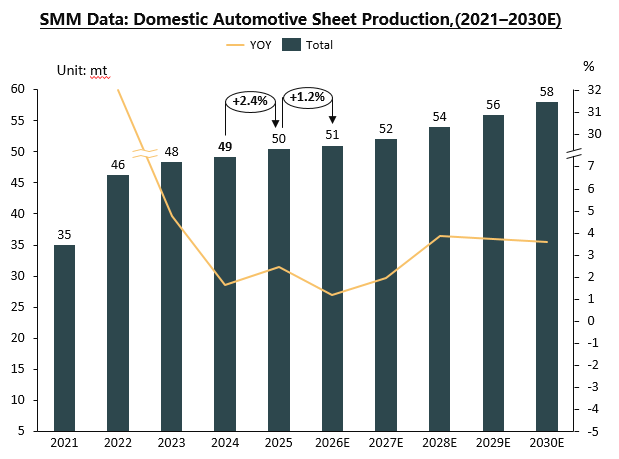

De cara al futuro, se espera que la industria de chapas para automoción entre en una fase de desarrollo maduro caracterizada por una desaceleración del crecimiento, una profundización estructural y una intensificación de la competencia. Según el análisis actual de la capacidad y la demanda, se proyecta que la producción nacional de chapas para automoción alcance entre 550.000 y 600.000 toneladas anuales para 2030, con una tasa de crecimiento anual compuesto promedio que se mantendrá en dígitos únicos. La industria mantiene una perspectiva cautelosamente optimista sobre el consumo a medio y largo plazo. Se anticipa que el principal avance en los próximos años se centre en la localización integral de las placas exteriores. Con los continuos esfuerzos tecnológicos y la experiencia productiva acumulada por las empresas nacionales, para 2027–2030, se espera que la eficiencia productiva, el control de costos y la calidad superficial de las placas exteriores de alta gama se acerquen gradualmente o incluso alcancen niveles avanzados internacionales, logrando una mayor sustitución de productos importados. Mientras tanto, el reciente renovado énfasis en la "ligereza" y el "desarrollo de alta calidad de la industria del aluminio" también señala que las mejoras de materiales y la profundización de aplicaciones recuperarán la atención política y del mercado.

Los impulsores de la demanda serán más diversos e inciertos. El crecimiento sostenido en la producción y venta de vehículos de nueva energía sigue siendo la base para la demanda de chapas de aluminio, pero este incremento debe verse con racionalidad, ya que el aumento del uso de aluminio por vehículo no es lineal y está significativamente limitado por los costos. La presión persistente de costos, la competencia de rutas multimaterial como los híbridos acero-aluminio y los riesgos de sobrecapacidad potencial pondrán a prueba la resiliencia operativa de las empresas. Además, los cambios en el entorno comercial internacional y los requisitos técnicos introducen variables para los negocios de exportación.

En resumen, la industria china de chapas para automoción entre 2025 y 2030 transitará de la expansión cuantitativa a la mejora cualitativa y la optimización estructural. Para que las empresas aseguren una posición favorable en el panorama futuro, deben encontrar un equilibrio preciso entre la innovación tecnológica continua para superar barreras en productos de alta gama como los paneles exteriores, el control extremo de costos para hacer frente a la feroz competencia de precios y las estrategias de mercado flexibles para aprovechar la diversa demanda nacional e internacional. A nivel político, si se pueden introducir medidas más específicas para apoyar los avances tecnológicos clave, guiar una liberación ordenada de la capacidad y promover el establecimiento de un sistema de colaboración industrial más eficiente, esto contribuirá a un desarrollo de alta calidad más saludable y sostenible de la industria.