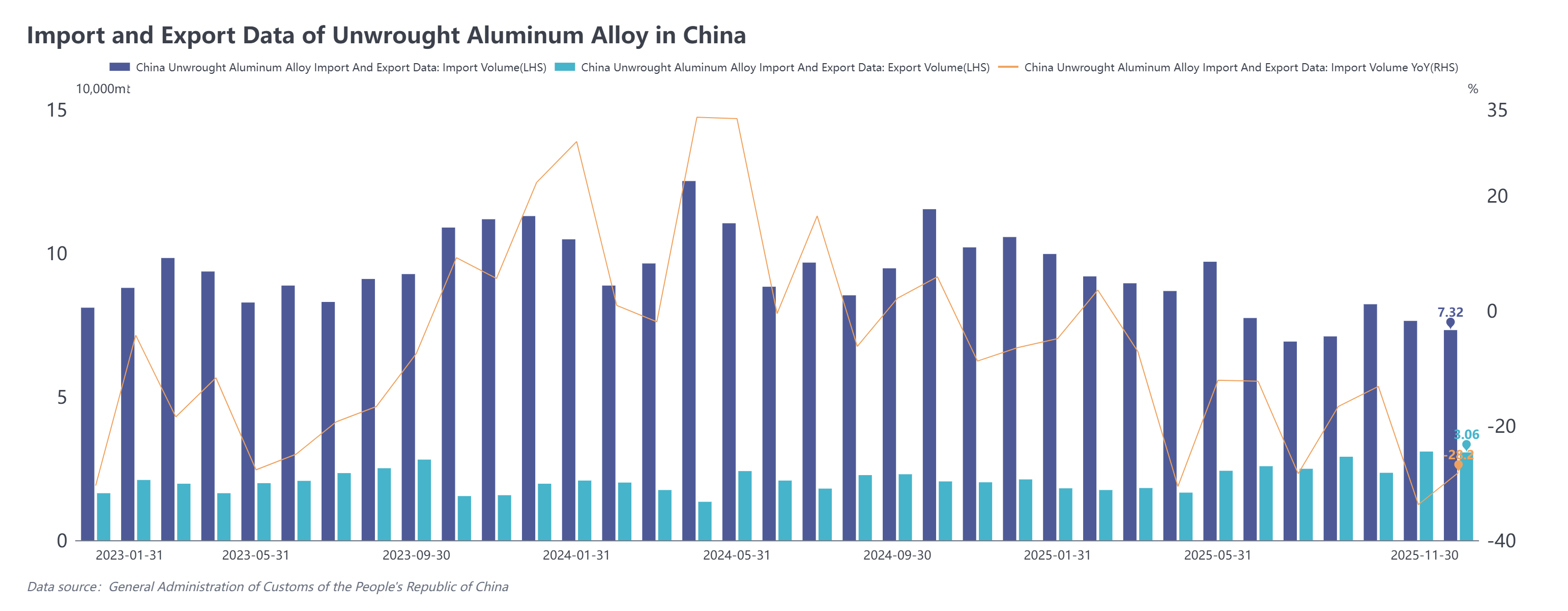

La Administración General de Aduanas publicó recientemente los datos de importación y exportación de noviembre de 2025. Los datos aduaneros mostraron que:

En noviembre de 2025, las importaciones de aleación de aluminio sin elaborar fueron 73.200 toneladas, un 28,2% menos interanual y un 4,1% menos mensual. Las importaciones acumuladas de enero a noviembre de 2025 fueron 914.200 toneladas, un 17,5% menos interanual.

En noviembre de 2025, las exportaciones de aleación de aluminio sin elaborar fueron 30.600 toneladas, un 51,6% más interanual y un 1,1% menos mensual. Las exportaciones acumuladas de enero a noviembre de 2025 fueron 259.300 toneladas, un 17,3% más interanual.

Por origen de importación, los cinco principales países de las importaciones chinas de aleación de aluminio sin elaborar en noviembre de 2025 fueron Rusia (21.000 t, 29%), Malasia (19.700 t, 27%), Tailandia (9.800 t, 13%), Vietnam (4.600 t, 6%) y Corea del Sur (4.600 t, 5%), representando el resto de fuentes un 20% combinado. Mensualmente, entre los cinco principales orígenes, las importaciones de Corea del Sur aumentaron en 2.900 t, mostrando una recuperación significativa; las de Tailandia subieron ligeramente en 100 t mensuales; las importaciones de los otros tres países retrocedieron levemente.

Por origen de importación, los cinco principales países de las importaciones chinas de aleación de aluminio sin elaborar en noviembre de 2025 fueron Rusia (21.000 t, 29%), Malasia (19.700 t, 27%), Tailandia (9.800 t, 13%), Vietnam (4.600 t, 6%) y Corea del Sur (4.600 t, 5%), representando el resto de fuentes un 20% combinado. Mensualmente, entre los cinco principales orígenes, las importaciones de Corea del Sur aumentaron en 2.900 t, mostrando una recuperación significativa; las de Tailandia subieron ligeramente en 100 t mensuales; las importaciones de los otros tres países retrocedieron levemente.

Cabe destacar que, tras septiembre, Rusia superó nuevamente a Malasia en noviembre para convertirse en el mayor origen de las importaciones chinas de aleación de aluminio sin elaborar. Las importaciones chinas desde Rusia están dominadas por el procesamiento con materiales importados, representando el 60%, con un 80% de estos bienes destinados a Henan; seguido por el comercio de entrepot en zonas de control aduanero especial con 24%; mientras que el comercio ordinario representó solo el 3%.

En noviembre de 2025, las exportaciones chinas de aleación de aluminio sin elaborar alcanzaron 30.600 t, retrocediendo levemente en 300 t mensuales, pero se mantuvieron en un nivel relativamente alto por encima de 30.000 t en general. Los tres principales mercados de exportación fueron Japón (44%), México (14%) e India (13%), representando el resto de mercados aproximadamente 29% combinado. Por modo de comercio, el comercio de procesamiento continuó dominando las exportaciones chinas de aleación de aluminio sin elaborar.

En general, las importaciones chinas de aleación de aluminio sin elaborar en noviembre de 2025 mostraron una tendencia a la baja tanto interanual como mensual. En el lado de las exportaciones, aunque hubo un leve retroceso mensual, las exportaciones mantuvieron un fuerte aumento interanual de más del 50%. La debilidad de las importaciones se debió principalmente al impacto combinado de dos factores. Primero, la diferencia de precios entre el aluminio nacional y el extranjero se mantuvo invertida durante todo el año, cerrando la ventana de arbitraje de importación y eliminando la competitividad de costos. Segundo, la escasa oferta de chatarra de aluminio y la recuperación de la demanda en mercados como Japón, Corea del Sur e India impulsaron al alza los precios regionales de lingotes de aleación, lo que desvió significativamente los recursos fuera de China.

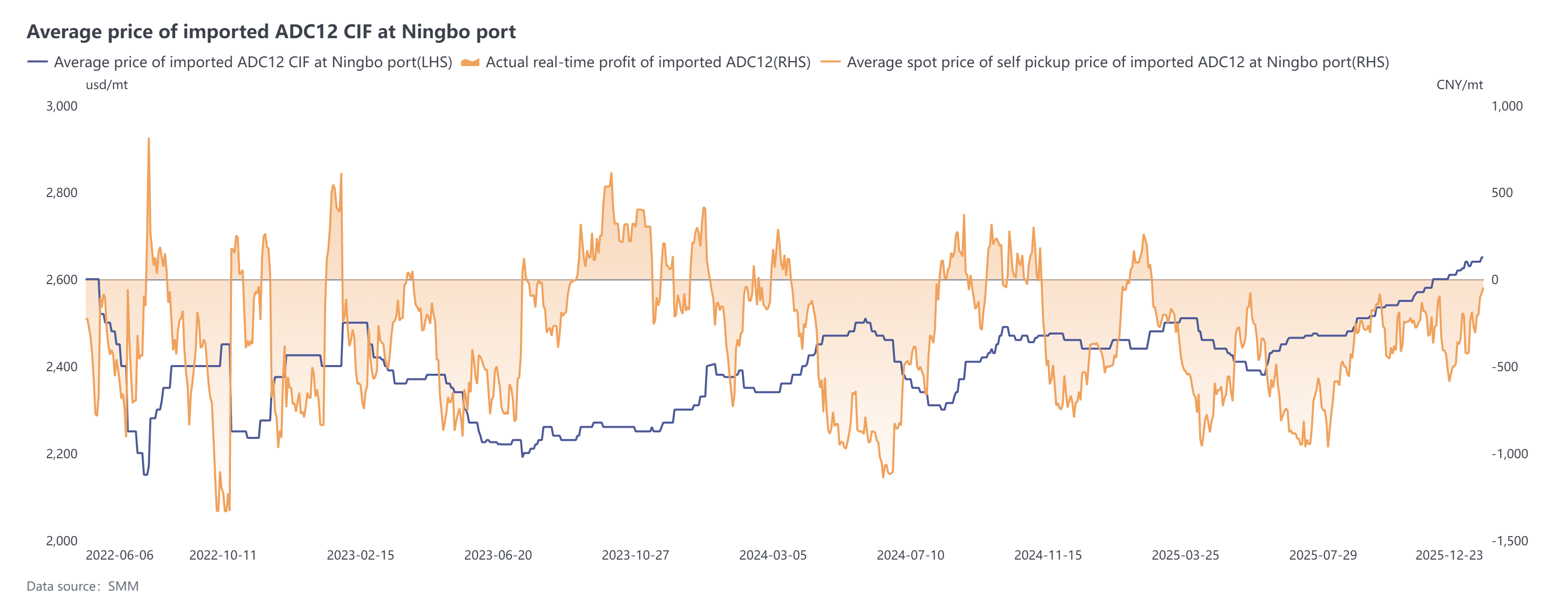

Actualmente, las ofertas extranjeras de ADC12 han subido a 2.630–2.650 dólares por tonelada. Desde diciembre, impulsadas por las presiones de costos y los ajustes de políticas regionales, las cotizaciones spot nacionales han seguido al alza hasta 21.000–21.200 yuanes por tonelada. Aunque un yuan más fuerte y los precios nacionales en aumento han reducido las pérdidas inmediatas por importación, la diferencia general se mantiene invertida. Se espera que las importaciones de diciembre se mantengan en el rango de 70.000–80.000 toneladas, mientras que se proyecta que las importaciones totales de 2025 caigan por debajo del millón de toneladas, con una disminución interanual de aproximadamente el 18%.