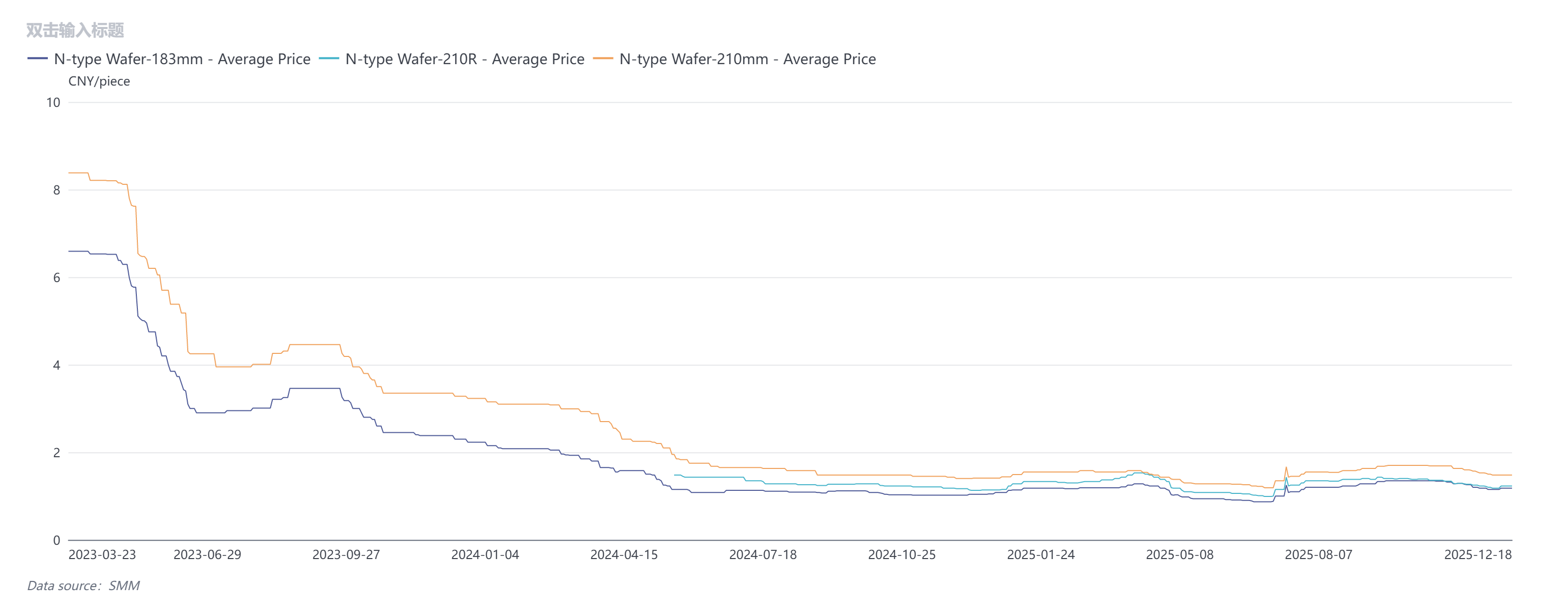

En diciembre, los precios generales de las obleas primero cayeron y luego subieron, con los precios de las obleas N-type 183 en 1,15–1,2 yuanes por pieza, las ofertas de obleas 210R en 1,2–1,25 yuanes por pieza y las ofertas de obleas de 210 mm en 1,45–1,5 yuanes por pieza. Cabe destacar que el precio alto de las obleas 210R sigue sujeto a negociaciones entre los eslabones ascendente y descendente. Dada la situación actual, es poco probable que las empresas de células acepten aumentos en el precio de las obleas a costa de ampliar sus pérdidas. Las recientes fluctuaciones de precios se debieron principalmente al sentimiento en la cadena de suministro, mientras que la realidad y las expectativas de una demanda débil no han cambiado. De cara al futuro, se debe prestar atención a los resultados de la reunión de la asociación Autodisciplina 2.0 y al grado de cumplimiento real de las empresas.

Según el coste diario de obleas de SMM, tomando como ejemplo el tamaño 210R, el coste total excluyendo impuestos disminuyó de 1,408 yuanes por pieza en octubre a 1,403 yuanes por pieza en diciembre, aunque el margen de beneficio se expandió de -12,03% a -22,41%. Los datos indican que, durante el mismo período, las proporciones del coste de silicio 210R, el coste no silicio y los tres gastos (gastos de venta, gastos administrativos y gastos financieros) fueron 49%, 48% y 3%, respectivamente, manteniéndose las ratios prácticamente sin cambios. Las fluctuaciones en los precios de materiales auxiliares como crisoles y gases fueron insignificantes. Por lo tanto, la razón principal de la significativa caída de beneficios reside en la fuerte disminución de los precios de venta de las obleas. Como también puede observarse en el gráfico anterior, el precio de venta de las obleas 210R incluyendo impuestos cayó de 1,4 yuanes por pieza a 1,23 yuanes por pieza, una disminución del 12,1%. Según encuestas de mercado, SMM espera que el coste de las obleas 210R en diciembre tenga cierto margen a la baja debido a los menores precios de los crisoles, existiendo potencial de recuperación de beneficios. No obstante, queda por ver si los actuales aumentos de precios serán aceptados por las empresas de células.

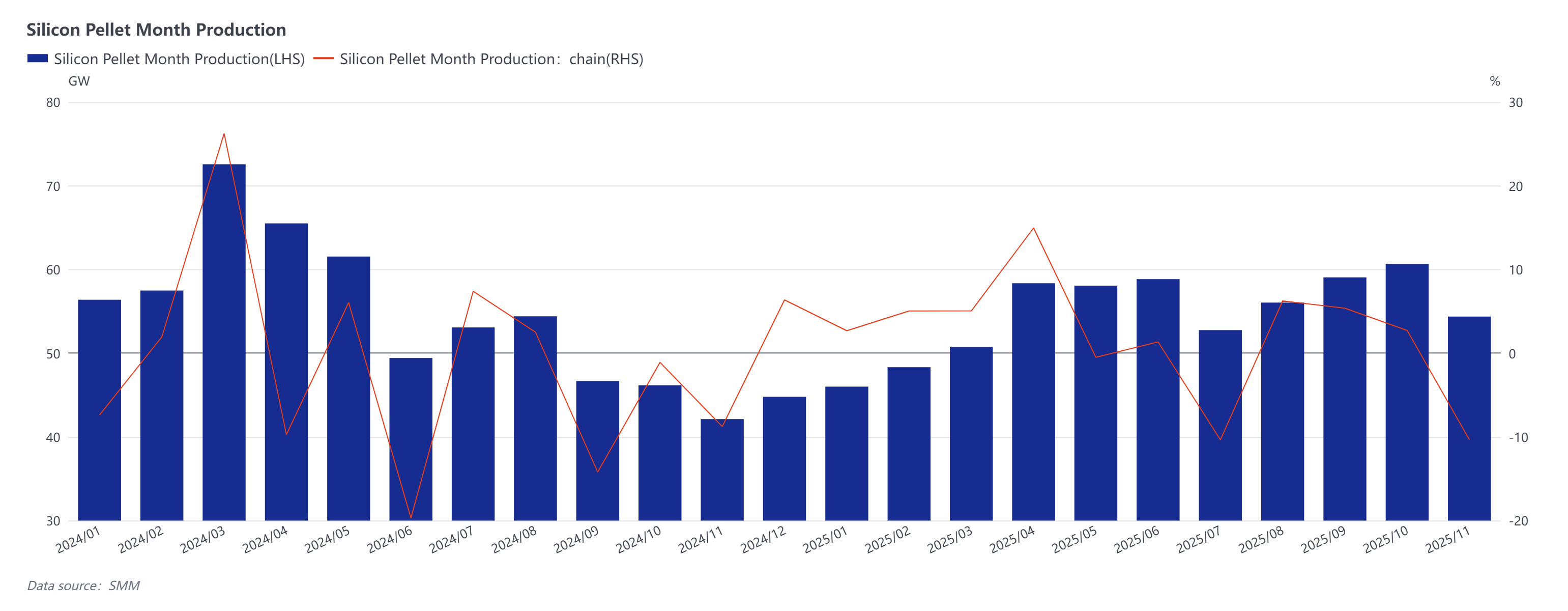

De acuerdo con estadísticas de SMM, se espera que la producción de obleas en diciembre sea de 45,7 GW, un 15,95% menos en términos mensuales. El cambio real en el programa de producción debería ser relativamente pequeño. A principios de mes, la rápida caída de los precios de las obleas llevó a varias empresas a recortar la producción más de lo esperado. Sin embargo, a mediados de diciembre, tres empresas aumentaron gradualmente la producción en distintos grados, compensando los recortes previos y manteniendo el nivel general acorde con las expectativas. Según los cálculos del equilibrio oferta-demanda, la demanda de células supera a la oferta en aproximadamente 2 GW. No obstante, considerando el reciente aumento abrupto en los precios de la pasta de plata, que ha ampliado las pérdidas en células, las empresas se ven obligadas a implementar recortes significativos de producción. Por lo tanto, el programa de producción real podría ser ligeramente inferior al esperado, resultando en un equilibrio oferta-demanda ajustado o una ligera reducción de inventarios en diciembre.

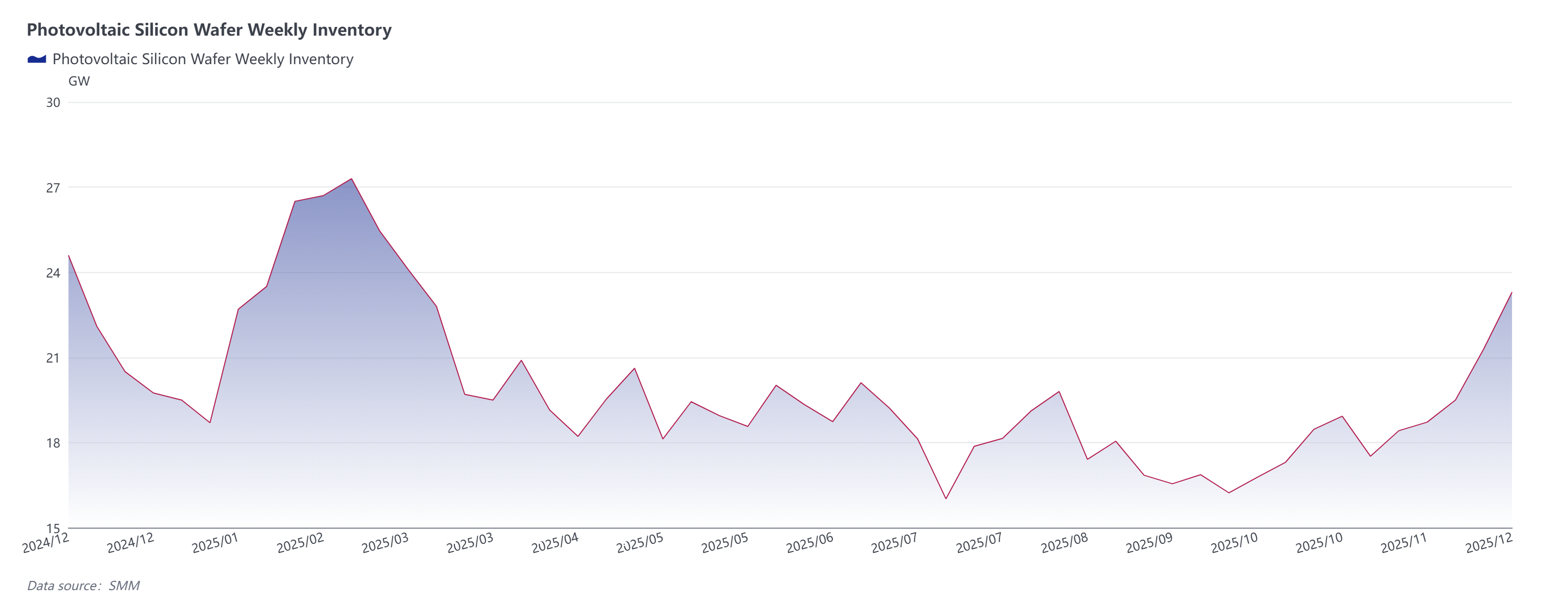

De acuerdo con las últimas estadísticas de SMM, los inventarios actuales de productos terminados de obleas ascendían a aproximadamente 23,3 GW, mientras que los inventarios de materias primas en el sector downstream eran de alrededor de 7 GW, lo que eleva el inventario total de obleas a más de 30 GW, nivel cercano a un rango razonable. Cabe destacar que el procesamiento externo por contrato de obleas en diciembre también alcanzó casi 8.000 toneladas. Excepto por dos volúmenes de procesamiento de aproximadamente 1.000 toneladas cada uno que se detuvieron, las demás reducciones no fueron significativas. Este volumen afecta los inventarios de materias primas downstream, ralentizando su ritmo de digestión.

Con base en los datos anteriores, si los precios del polisilicio se mantienen estables sin caer antes del Año Nuevo Chino, entonces los precios de las obleas ya han tocado fondo. En cuanto a una recuperación impulsada por maniobras del mercado, consideramos que es bastante difícil, especialmente en un contexto donde las empresas de células ya enfrentan pérdidas ampliadas debido al aumento de los costos de la pasta de plata. Actualmente, múltiples segmentos upstream intentan forzar a los usuarios finales a aceptar aumentos en los precios de los módulos mediante alzas de precios. Sin embargo, las empresas centrales estatales priorizan el rendimiento al adquirir módulos, y el rendimiento está fuertemente correlacionado con los precios de la electricidad pero débilmente con los precios de los módulos. Por lo tanto, se trata fundamentalmente de dos industrias separadas; cualquier solución requeriría ajustar la estructura interna del sistema eléctrico. La consolidación de la capacidad fotovoltaica aún debe tener como premisa la mercadización. Ya existe un orden de mercado, y cualquier intervención altera las expectativas del mercado. Observamos que los altos precios upstream están convirtiendo la demanda especulativa en oferta especulativa. Las tres métricas clave—apalancamiento, inventario y capacidad—no han disminuido; por el contrario, algunos indicadores muestran una tendencia al alza. Esta es la realidad.

Con base en los datos anteriores, si los precios del polisilicio se mantienen estables sin caer antes del Año Nuevo Chino, entonces los precios de las obleas ya han tocado fondo. En cuanto a una recuperación impulsada por maniobras del mercado, consideramos que es bastante difícil, especialmente en un contexto donde las empresas de células ya enfrentan pérdidas ampliadas debido al aumento de los costos de la pasta de plata. Actualmente, múltiples segmentos upstream intentan forzar a los usuarios finales a aceptar aumentos en los precios de los módulos mediante alzas de precios. Sin embargo, las empresas centrales estatales priorizan el rendimiento al adquirir módulos, y el rendimiento está fuertemente correlacionado con los precios de la electricidad pero débilmente con los precios de los módulos. Por lo tanto, se trata fundamentalmente de dos industrias separadas; cualquier solución requeriría ajustar la estructura interna del sistema eléctrico. La consolidación de la capacidad fotovoltaica aún debe tener como premisa la mercadización. Ya existe un orden de mercado, y cualquier intervención altera las expectativas del mercado. Observamos que los altos precios upstream están convirtiendo la demanda especulativa en oferta especulativa. Las tres métricas clave—apalancamiento, inventario y capacidad—no han disminuido; por el contrario, algunos indicadores muestran una tendencia al alza. Esta es la realidad.

Creemos que las empresas fotovoltaicas de alta calidad deben seguir priorizando el desarrollo de calidad como premisa, integrarse con el capital para acelerar la transformación, y participar en una competencia diferenciada en lugar de recortar la producción colectivamente. Deben internacionalizarse mediante la creación de capacidad a través de la cooperación, abandonando el modelo de acaparamiento de mercado basado en precios bajos para optar por asociarse con empresas locales y establecer fábricas, acelerando la autosuficiencia en capacidad en el sudeste asiático, respaldando la influencia a lo largo de la Franja y la Ruta, y expandiendo la presencia fotovoltaica global en torno a múltiples centros.