En 2025, el mercado global de níquel pig iron (NPI), influenciado por la interacción de la dinámica oferta-demanda, las fluctuaciones de costos y el entorno político, mostró una tendencia general de "fluctuaciones en el primer semestre, seguido de una estabilidad inicial y posterior debilidad en el segundo semestre". Se observó una divergencia significativa entre las dos principales regiones productoras, China e Indonesia. Las tendencias de precios pasaron de aumentos respaldados por los costos a principios de año a caídas impulsadas por la demanda de temporada baja a fin de año. A lo largo del año, la industria giró en torno a dos temas fundamentales: "la liberación de capacidad y las restricciones de costos en el lado de la oferta, y la volatilidad en la industria del acero inoxidable en el lado de la demanda".

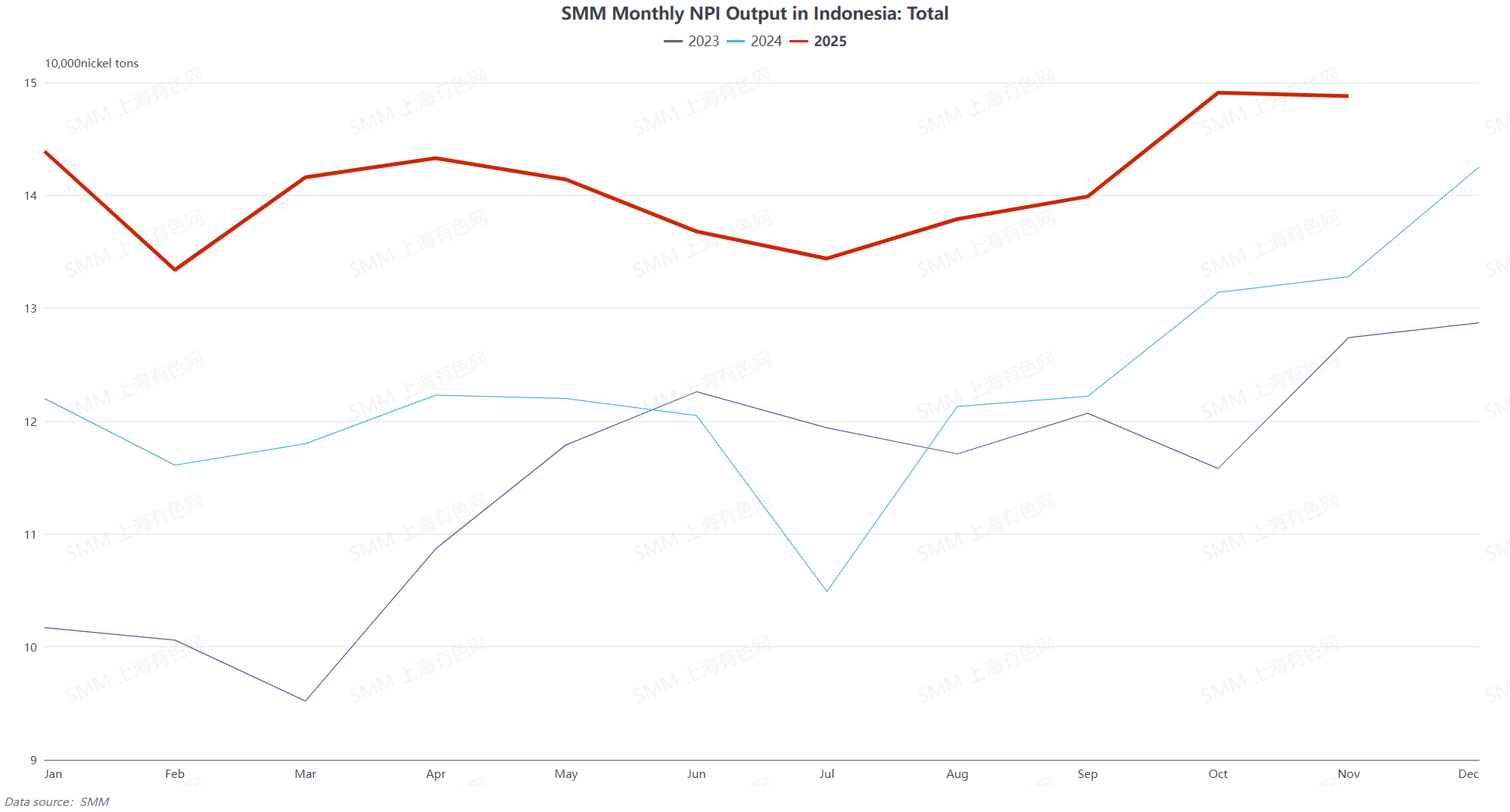

En el lado de la oferta, la producción global de NPI mantuvo un crecimiento interanual pero con una divergencia regional prominente. Indonesia, aprovechando la liberación continua de nueva capacidad y las ventajas en el suministro de materias primas, siguió siendo la fuente principal del incremento productivo, con una producción anual que aumentó un 15,08% interanual. La nueva capacidad se concentró en áreas como la isla Obi y Halmahera. En general, en el primer semestre, Indonesia se vio afectada por la temporada de lluvias y la lenta aprobación de las cuotas RKAB, lo que generó un suministro ajustado de mineral de níquel que impulsó los costos al alza. El contenido metálico de NPI fluctuó mes a mes de enero a junio, y algunas fundiciones operaron a bajos ritmos debido a pérdidas. Después de julio, al disminuir la temporada de lluvias y asegurarse las cuotas, los precios del mineral de níquel retrocedieron, aliviando la presión sobre los costos. En el segundo semestre, con la llegada de la temporada alta de consumo, el contenido físico y metálico de NPI se recuperó mes a mes de agosto a octubre. La rentabilidad de las fundiciones mejoró, sumado a la liberación de nueva capacidad, lo que condujo a un crecimiento estable de la producción. Al entrar en la temporada baja tradicional en noviembre-diciembre, la demanda de acero inoxidable disminuyó y los inventarios se mantuvieron altos, ejerciendo presión a la baja sobre los precios del NPI. Algunas fundiciones realizaron mantenimiento y aplicaron recortes de producción, lo que resultó en un descenso marginal de la producción.

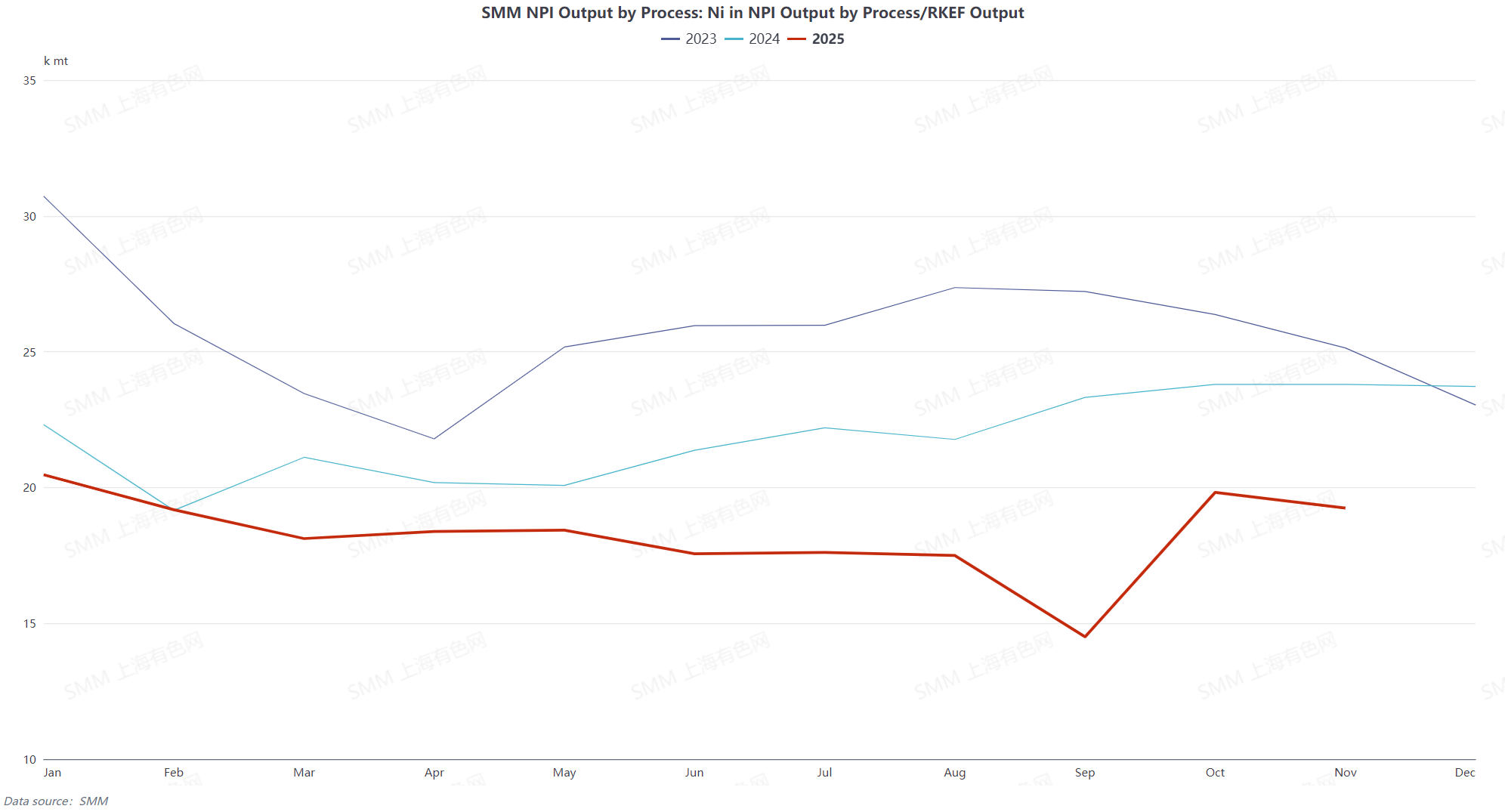

La oferta doméstica en China se mantuvo bajo presión persistente, excepto por mejoras durante la temporada alta. En 2025, el mercado chino de NPI mostró una tendencia de "descenso fluctuante durante todo el año con un constante tira y afloja entre la oferta y la demanda". La producción anual de NPI de alto grado disminuyó un 19,31% interanual. En el primer semestre, afectado por la temporada de lluvias en Filipinas, el suministro ajustado de mineral de níquel impulsó al alza los costos de las materias primas. Junto con los bajos precios de los productos NPI, las fundiciones generalmente enfrentaron pérdidas. La producción disminuyó mes a mes durante dos meses consecutivos en enero y febrero. Aunque hubo una ligera recuperación de marzo a mayo debido al fin del mantenimiento en algunas fundiciones y una recuperación en la demanda de acero inoxidable, la producción cayó significativamente nuevamente en junio cuando los precios de los productos alcanzaron el mínimo del año. En el segundo semestre, el NPI de alto grado continuó operando a bajos ritmos en julio debido a las pérdidas. De agosto a octubre, beneficiándose de la temporada alta de consumo, la reanudación de la producción en las empresas y el crecimiento estable en la demanda de acero inoxidable, la producción experimentó una recuperación. Al entrar en la temporada baja tradicional en noviembre y diciembre, la demanda final fue débil, los precios del NPI alcanzaron un mínimo de cinco años y la persistente presión de costos llevó a mayores recortes de producción y mantenimiento en las fundiciones, resultando en disminuciones mensuales consecutivas de la producción. La contradicción central del mercado durante todo el año se centró en la lucha entre los altos costos de las materias primas y la débil demanda downstream. Las políticas ambientales y los ajustes en los programas de producción de acero inoxidable exacerbaban aún más la volatilidad de la producción, manteniendo la rentabilidad general de la industria bajo presión.

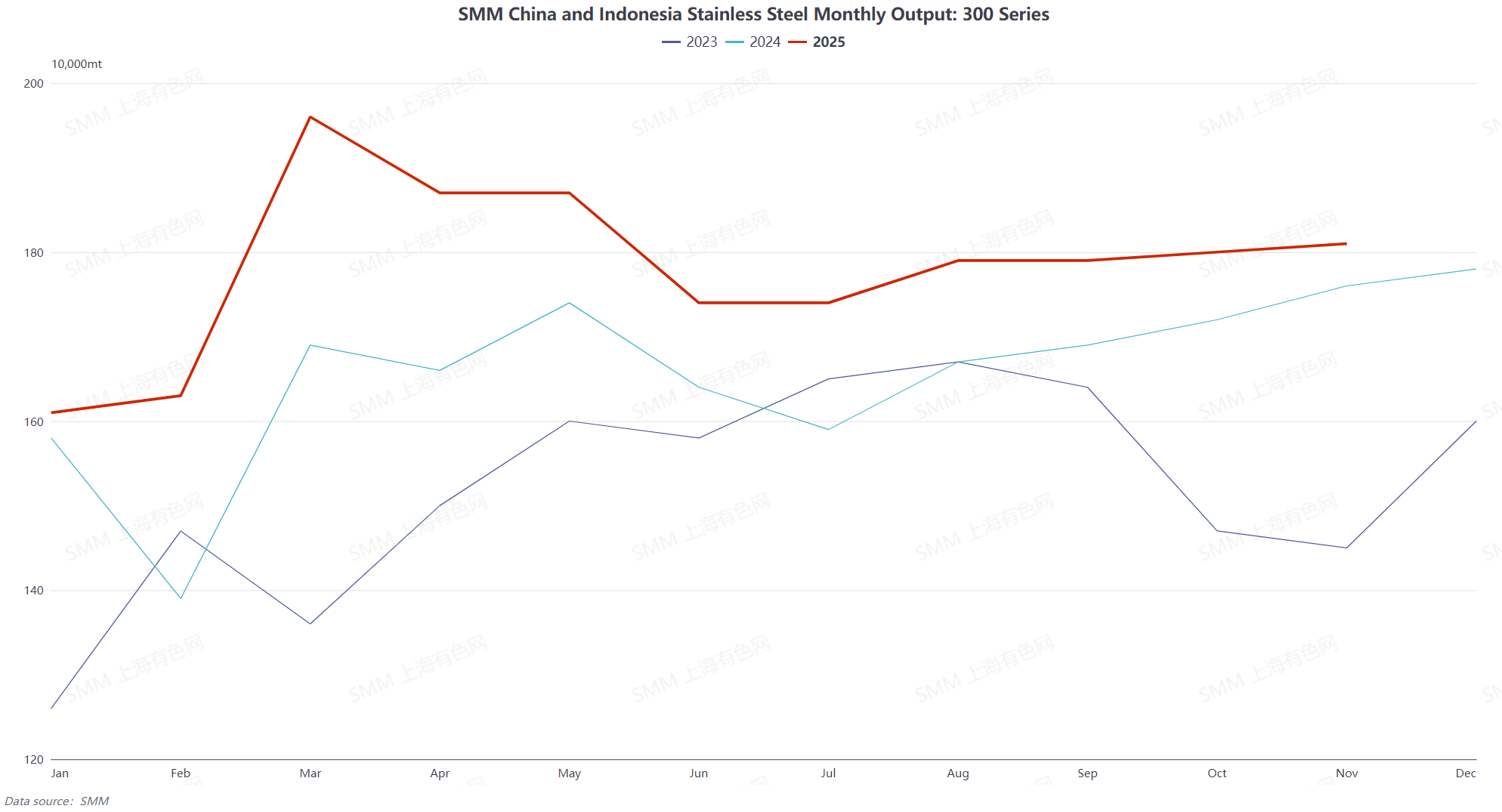

En el lado de la demanda, como downstream principal del NPI, la producción de acero inoxidable de la serie 300 aumentó un 7,48 % interanual para el año completo, pero la demanda mostró fluctuaciones significativas por fases. En el primer semestre, el "pico de temporada de marzo" del primer trimestre se materializó, con la demanda de acero inoxidable recuperándose después del Año Nuevo Chino. Las interrupciones en el suministro de materias primas impulsaron los precios spot, y la expansión de los márgenes de beneficio de las acerías aumentó el entusiasmo en la programación de la producción. En el segundo trimestre, impactado por la tormenta arancelaria entre Estados Unidos y China de mediados de abril, los precios futuros y spot del acero inoxidable cayeron abruptamente. Las pérdidas continuas en las acerías, junto con la llegada de la temporada baja tradicional de consumo, llevaron a una acumulación notable de inventarios sociales, desacelerando el crecimiento de la producción y generando una demanda débil por fases. En el segundo semestre, comenzó el "pico de temporada de septiembre" del tercer trimestre, con la producción de acero inoxidable aumentando mes a mes, elevando correspondientemente la demanda de compra de NPI de alto grado y apoyando brevemente una recuperación en la demanda de NPI. Después de noviembre en el cuarto trimestre, al entrar en la temporada baja tradicional, el débil consumo final causó caídas continuas en los precios del acero inoxidable terminado y dificultades en la reducción de inventarios. Múltiples empresas de acero inoxidable iniciaron planes de recorte de producción, con contracciones simultáneas en la producción de las series 300 y 200. La mejor economía del acero inoxidable de chatarra redujo aún más la demanda, debilitando el interés de compra de NPI y disminuyendo el apoyo del lado de la demanda.

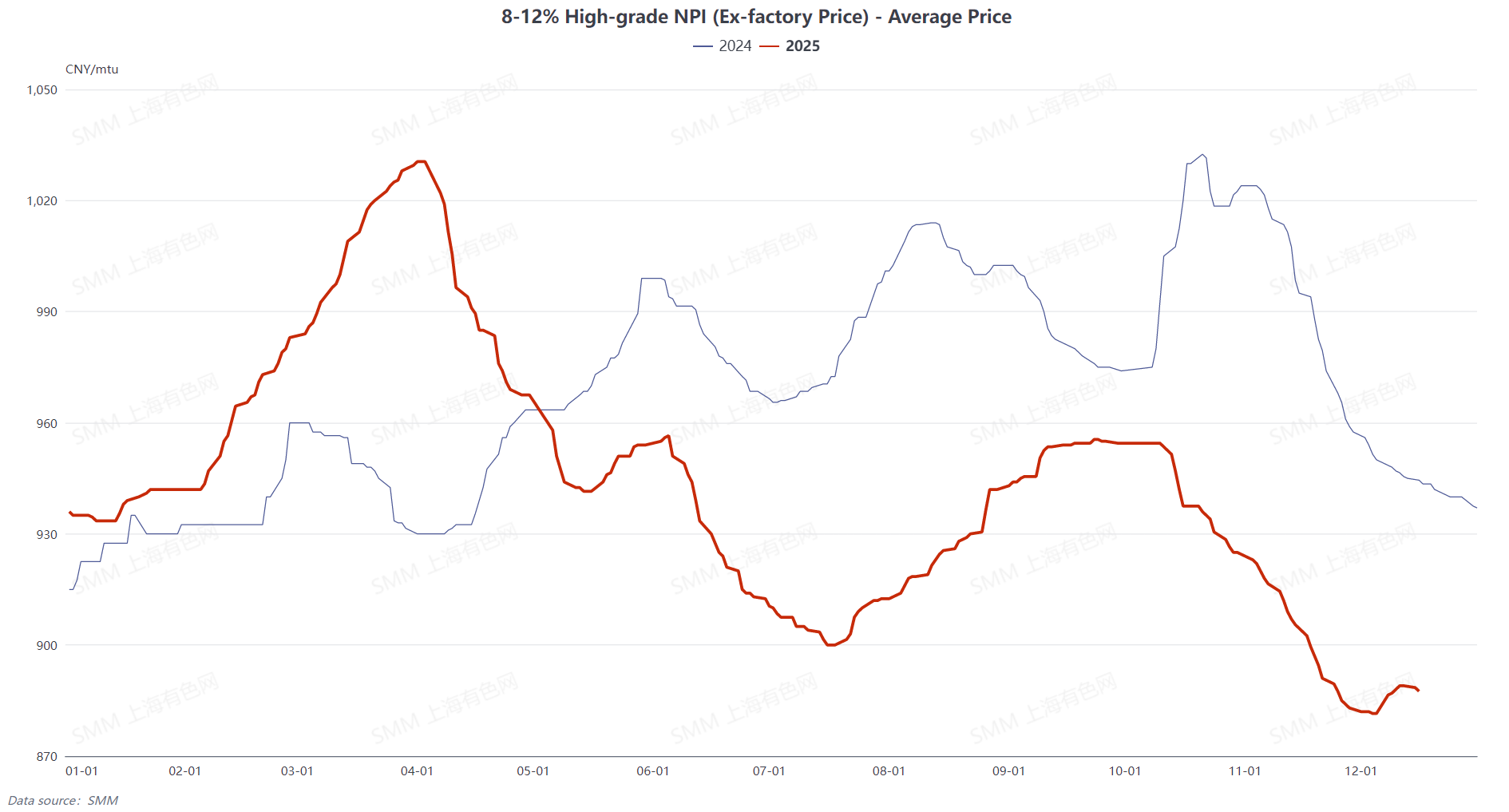

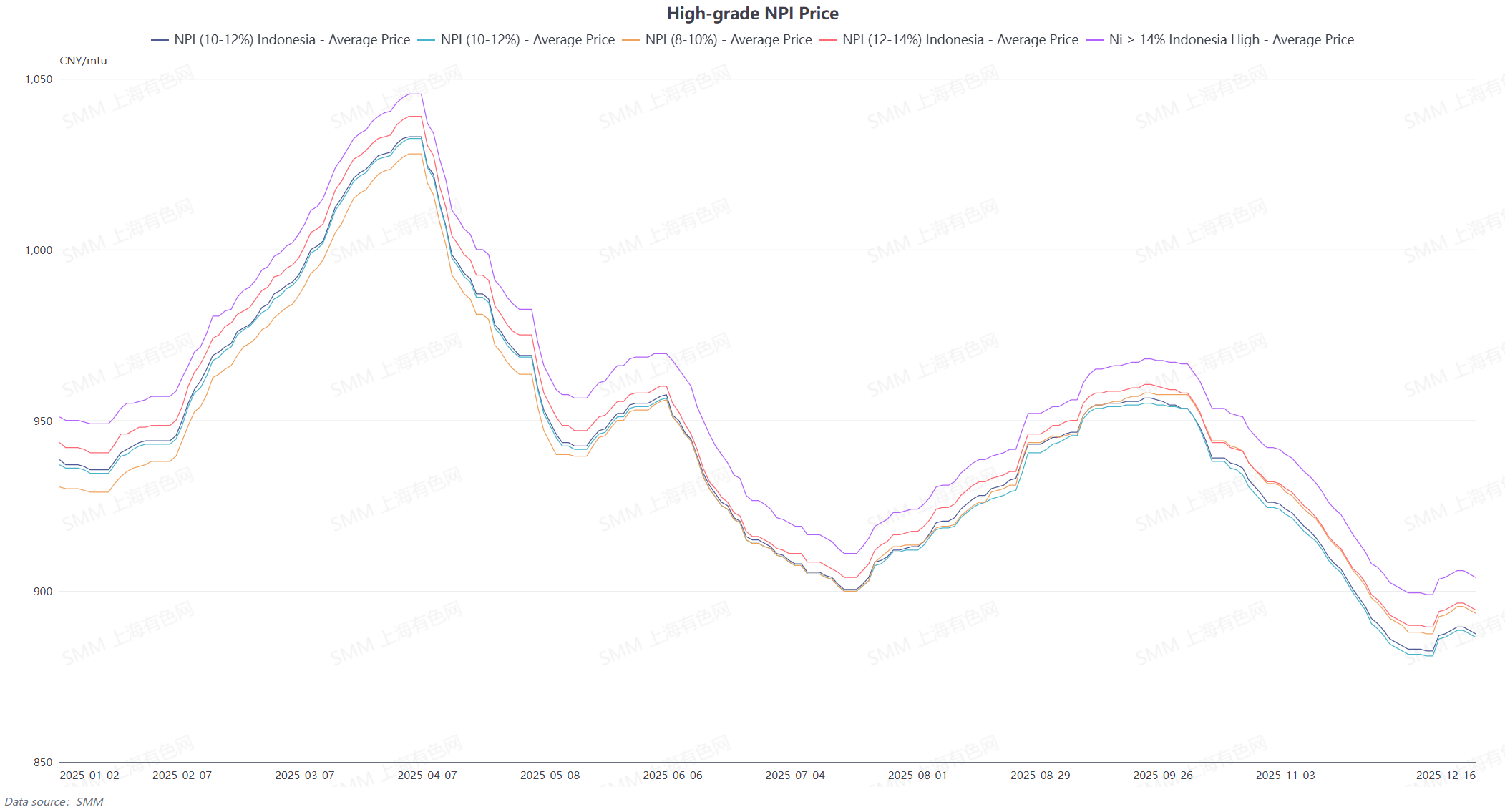

En cuanto a los precios, los movimientos del NPI de alto grado estuvieron muy vinculados a los fundamentos de oferta y demanda, mostrando un patrón de fluctuación en forma de "N": alza en el primer trimestre, corrección en el segundo, estabilización en el tercero y fuerte caída en el cuarto. En el primer trimestre, respaldado por la recuperación de la demanda de acero inoxidable y la contracción temporal de la oferta en Indonesia, el precio promedio del NPI indonesio de alto grado (10-12%, entregado en puerto, impuestos incluidos) subió desde un mínimo de 935,5 yuanes/mtu (entregado en puerto, impuestos incluidos) hasta 1.033 yuanes/mtu, un aumento del 10,42%. En el segundo trimestre, el aumento de los aranceles entre Estados Unidos y China provocó una retroalimentación negativa en el mercado del acero inoxidable, haciendo que los precios del NPI de alto grado fluctuaran a la baja desde máximos, con una caída acumulada del 11,62% dentro del trimestre. En el tercer trimestre, tanto la oferta como la demanda brindaron apoyo durante la temporada alta tradicional, manteniendo los precios en niveles elevados. En el cuarto trimestre, la demanda colapsó y los precios cayeron por debajo de la línea de soporte de costes, alcanzando un mínimo quinquenal en noviembre, con una ligera estabilización cerca de fin de año gracias al piso de costes.

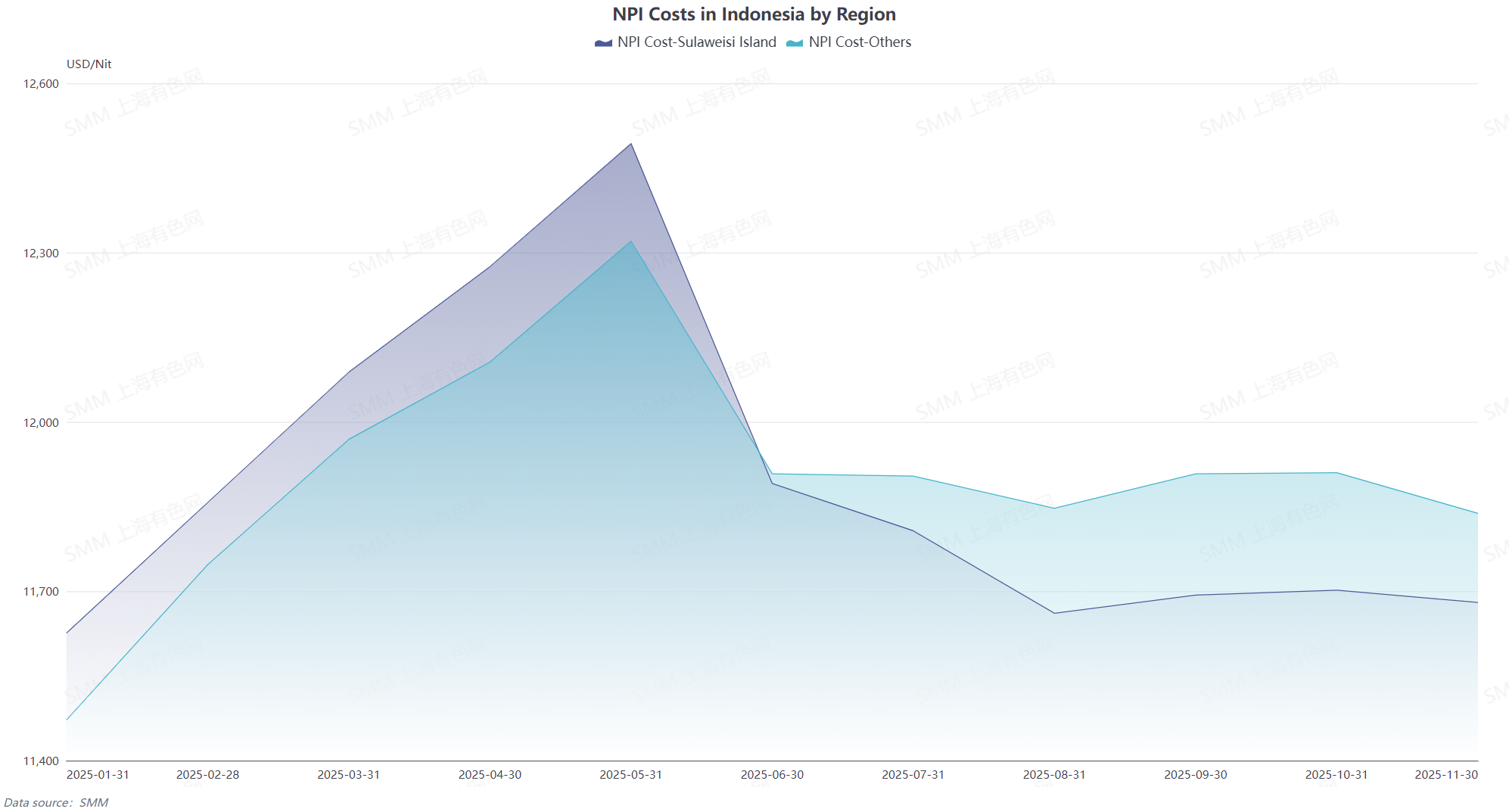

En el lado de los costes, los precios del mineral de níquel de Filipinas e Indonesia fluctuaron debido a la temporada de lluvias y la volatilidad de la demanda. Los problemas con las cuotas del RKAB también generaron tensión en el sentimiento del mercado. El aumento de los costes de los materiales auxiliares en el mercado doméstico e indonesio impulsaron conjuntamente al alza los costes globales de fundición del NPI. Las fundiciones domésticas operaron con pérdidas durante la mayor parte del año. Aunque Indonesia tenía ventajas significativas en costes, para el cuarto trimestre, las caídas de precios se acercaron a la línea de coste, convirtiendo a este en el principal soporte de fondo que limitó la máxima caída de precios.

En general, la contradicción central en el mercado del NPI en 2025 es el desajuste entre la oferta y la demanda, impulsado por el "incremento de la oferta debido a la liberación de capacidad en Indonesia" y la "desaceleración del crecimiento y la debilidad periódica en la demanda global de acero inoxidable". Sumado a las crecientes presiones de costes, la industria permaneció atrapada en un ciclo de "recuperación de ganancias y contracción de pérdidas" durante todo el año. El centro de suministro global continuó desplazándose hacia Indonesia, mientras que la vinculación entre los precios y la cadena industrial del acero inoxidable se fortaleció significativamente.