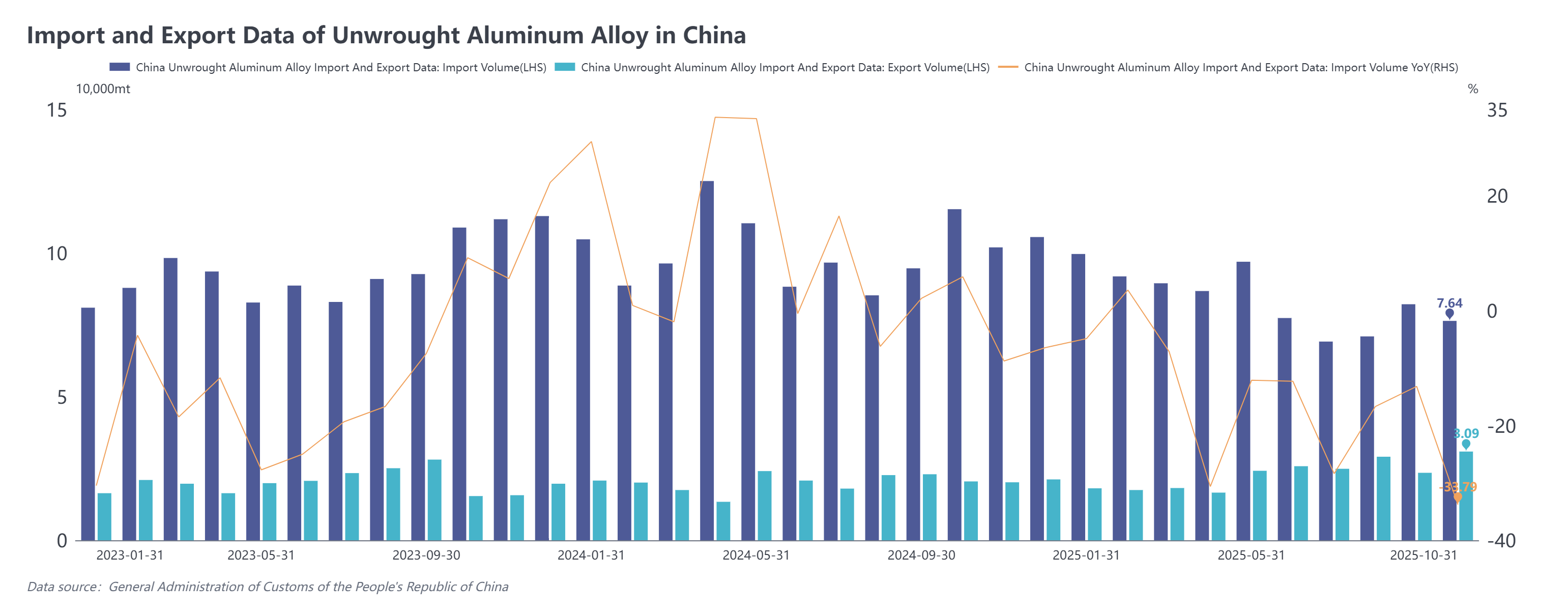

La Administración General de Aduanas publicó recientemente los datos de importación y exportación de octubre de 2025. Los datos aduaneros mostraron que:

En octubre de 2025, las importaciones de aleación de aluminio sin elaborar totalizaron 76,400 toneladas, una disminución del 33.8% interanual y del 7.1% mensual. Las importaciones acumuladas de enero a octubre de 2025 alcanzaron 841,000 toneladas, una caída del 16.4% interanual.

En octubre de 2025, las exportaciones de aleación de aluminio sin elaborar totalizaron 30,900 toneladas, un aumento del 50.7% interanual y del 31.6% mensual. Las exportaciones acumuladas de enero a octubre de 2025 alcanzaron 228,700 toneladas, un incremento del 13.8% interanual.

Por fuente de importación, los cinco principales países de origen de las importaciones chinas de aluminio no aleado sin elaborar en octubre de 2025 fueron Malasia (24,600 toneladas, 32%), Rusia (21,700 toneladas, 28%), Tailandia (9,600 toneladas, 13%), Vietnam (5,400 toneladas, 7%) e Indonesia (2,300 toneladas, 3%), mientras que las fuentes restantes representaron en conjunto el 17%. Entre ellos, las importaciones de los tres principales países de origen registraron ligeras disminuciones ese mes.

En octubre de 2025, las exportaciones chinas de aluminio no aleado sin elaborar alcanzaron 30,900 toneladas, un aumento de 7,400 toneladas respecto al mes anterior, alcanzando un nuevo máximo en casi cinco años. Por estructura de exportación, las exportaciones a Japón aumentaron significativamente un 40% mensual hasta 16,200 toneladas, manteniéndose como el principal destino de exportación con su participación recuperándose a más del 50%. Además, las exportaciones a México e India también mostraron un crecimiento significativo mensual. En términos de modalidad comercial, el comercio de procesamiento siguió siendo el método principal para las exportaciones chinas de aluminio no aleado sin elaborar.

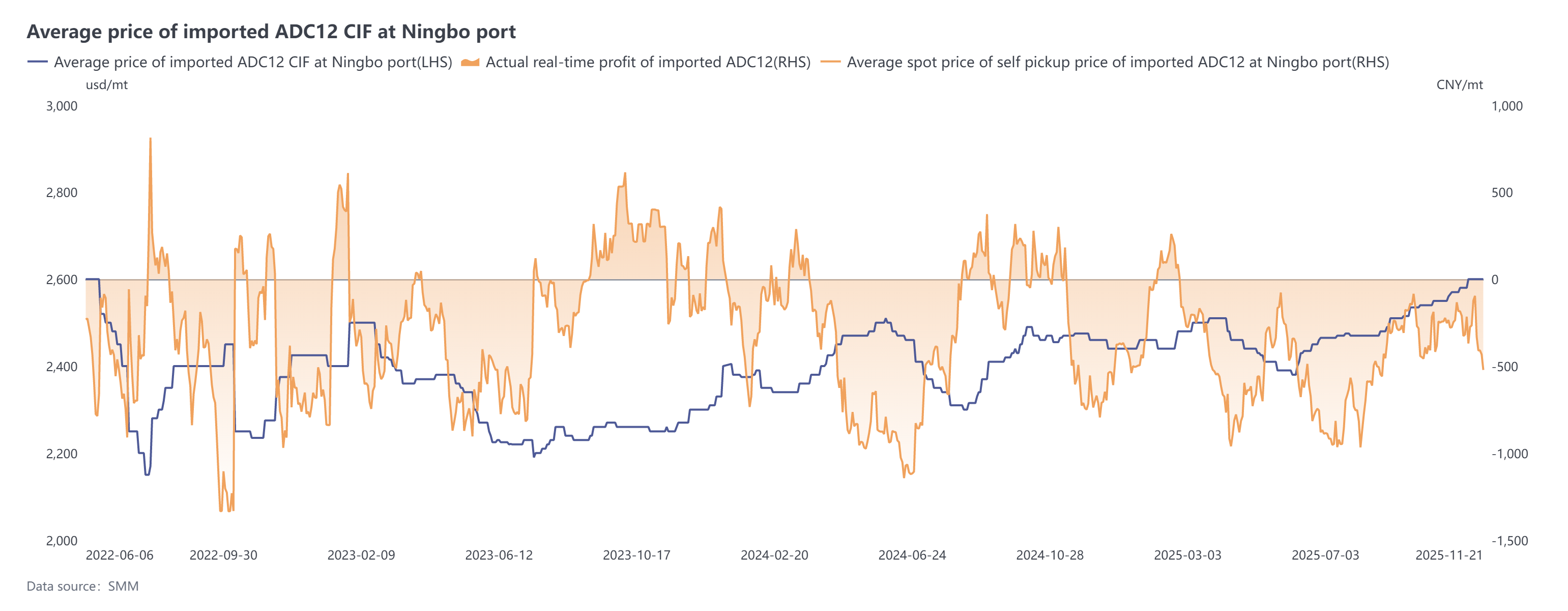

En general, en octubre de 2025, las importaciones chinas de aleación de aluminio sin elaborar disminuyeron tanto mensual como interanualmente, mientras que las exportaciones continuaron mostrando un crecimiento significativo. El principal impulsor de esta tendencia fue la persistente inversión del diferencial de precios de la aleación de aluminio entre los mercados nacionales y extranjeros a lo largo del año, lo que redujo directamente la rentabilidad de las importaciones. Adicionalmente, la escasa oferta de chatarra y la creciente demanda en Japón, Corea del Sur e India impulsaron al alza los precios locales de chatarra de aluminio y lingotes de aleación, atrayendo a los recursos de lingotes de aleación de aluminio del sudeste asiático a desviarse, suprimiendo aún más el volumen de importación de China. Actualmente, las ofertas de ADC12 en el extranjero se mantienen en 2,600–2,630 dólares por tonelada, con una resiliencia de precios significativamente mayor que en el mercado doméstico. La ampliación de las pérdidas inmediatas por importación seguirá limitando la voluntad de importar. Sobre esta base, se espera que las importaciones de aleación de aluminio sin elaborar se mantengan bajas en noviembre y diciembre, y es probable que las importaciones anuales disminuyan considerablemente alrededor de un 18 % interanual.