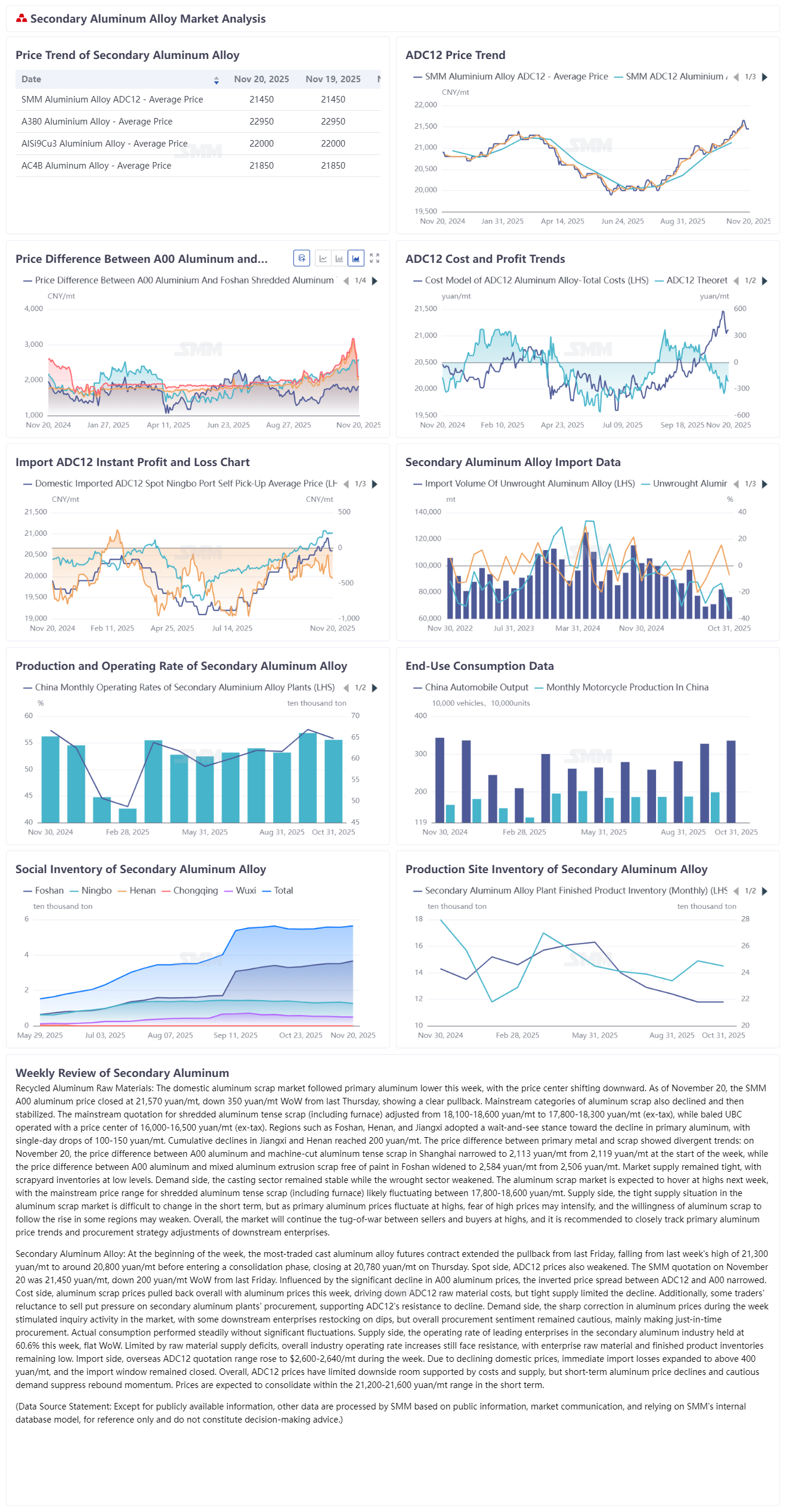

Los precios nacionales de la chatarra de aluminio se movieron en consonancia con la caída del aluminio primario esta semana, con el centro de precios desplazándose a la baja. Al 20 de noviembre, el precio del aluminio A00 de SMM cerró en 21,570 yuanes por tonelada, bajando 350 yuanes por tonelada desde el jueves pasado, mostrando un notable retroceso semanal. Las principales categorías de chatarra de aluminio se estabilizaron después de descensos sincrónicos, con la cotización principal de la chatarra tensa de aluminio triturado (incluida la humedad) ajustada de 18,100–18,600 yuanes por tonelada a 17,800–18,300 yuanes por tonelada (impuestos excluidos), mientras que la chatarra de aluminio UBC embalada se negoció en el rango de 16,000–16,500 yuanes por tonelada (impuestos excluidos). Los compradores en Foshan, Henan y Jiangxi adoptaron una postura de esperar y ver ante la caída del aluminio primario, con caídas diarias de 100–150 yuanes por tonelada. Los descensos acumulados en Jiangxi y Henan alcanzaron los 200 yuanes por tonelada. Las diferencias de precio entre el metal primario y la chatarra mostraron tendencias divergentes: el 20 de noviembre, la diferencia de precio entre el aluminio A00 y la chatarra de aluminio de maquinaria en Shanghai se redujo a 2,113 yuanes por tonelada desde 2,119 yuanes por tonelada al inicio de la semana, mientras que la diferencia de precio entre el aluminio A00 y la chatarra de aluminio de extrusión mixta libre de pintura en Foshan se amplió a 2,584 yuanes por tonelada desde 2,506 yuanes por tonelada. La oferta del mercado se mantuvo ajustada, con bajos niveles de inventario en los patios de chatarra. En el lado de la demanda, el segmento de aleaciones de aluminio fundido se mantuvo estable, mientras que el segmento de aluminio forjado se debilitó. Se espera que los precios de la chatarra de aluminio se mantengan en niveles altos la próxima semana, con la chatarra tensa de aluminio triturado (incluida la humedad) probablemente fluctuando en el rango de 17,800–18,600 yuanes por tonelada. En el lado de la oferta, es poco probable que el patrón de oferta ajustada en el mercado de chatarra de aluminio cambie a corto plazo. Sin embargo, a medida que los precios del aluminio primario fluctúan en niveles altos, el miedo a los precios elevados puede intensificarse, debilitando la voluntad de algunas regiones de seguir los aumentos de precios. En general, el mercado continuará el tira y afloja entre vendedores y compradores en niveles altos, y es aconsejable monitorear de cerca las tendencias de los precios del aluminio primario y los ajustes en las estrategias de adquisición de las empresas downstream.

A principios de semana, el contrato de futuros de aleación de aluminio fundido más negociado extendió el retroceso del viernes pasado, cayendo desde el máximo de 21,300 yuanes por tonelada hasta alrededor de 20,800 yuanes por tonelada antes de entrar en una fase de consolidación, y cerró en 20,780 yuanes por tonelada el jueves. En el mercado spot, los precios del ADC12 también se debilitaron. La cotización del SMM del 20 de noviembre fue de 21,450 yuanes/tonelada, una disminución de 200 yuanes/tonelada respecto al viernes pasado. Influenciado por la fuerte caída de los precios del aluminio A00, el diferencial de precios invertido entre el ADC12 y el A00 se redujo. En cuanto a los costos, los precios de la chatarra de aluminio retrocedieron en general junto con los precios del aluminio esta semana, lo que impulsó a la baja los costos de las materias primas del ADC12. Sin embargo, la escasa oferta limitó la caída, y la presión en la compra de las plantas de aluminio secundario debido a la renuencia de algunos comerciantes a vender apoyó la resistencia del ADC12 a las bajadas. En cuanto a la demanda, la fuerte corrección de los precios del aluminio durante la semana estimuló la actividad de consultas, con algunas empresas downstream reponiendo existencias en las caídas. No obstante, el sentimiento general de compra se mantuvo cauteloso, dominado por las compras justo a tiempo. El consumo real se mantuvo estable sin fluctuaciones significativas. En el lado de la oferta, la tasa de operación de las empresas líderes en la industria del aluminio secundario se mantuvo estable en 60.6% semanal. Limitado por la escasez de suministro de materias primas, los aumentos en la tasa de operación general de la industria aún enfrentan resistencia, con los inventarios de materias primas y productos terminados de las empresas manteniéndose bajos. En cuanto a las importaciones, las cotizaciones del ADC12 en el extranjero subieron esta semana al rango de $2,600–2,640/tonelada. Debido a la disminución de los precios domésticos, las pérdidas inmediatas por importación se expandieron a más de 400 yuanes/tonelada, manteniendo cerrada la ventana de importación. En general, el limitado margen a la baja para los precios del ADC12 está respaldado por los costos y la oferta, pero las caídas a corto plazo en los precios del aluminio y la demanda cautelosa suprimen el impulso de recuperación. Se espera que los precios se consoliden dentro del rango de 21,200–21,600 yuanes/tonelada a corto plazo.