Las exportaciones de productos de magnesio de octubre se contraen drásticamente, con un volumen total que disminuye un 31,6% mensual

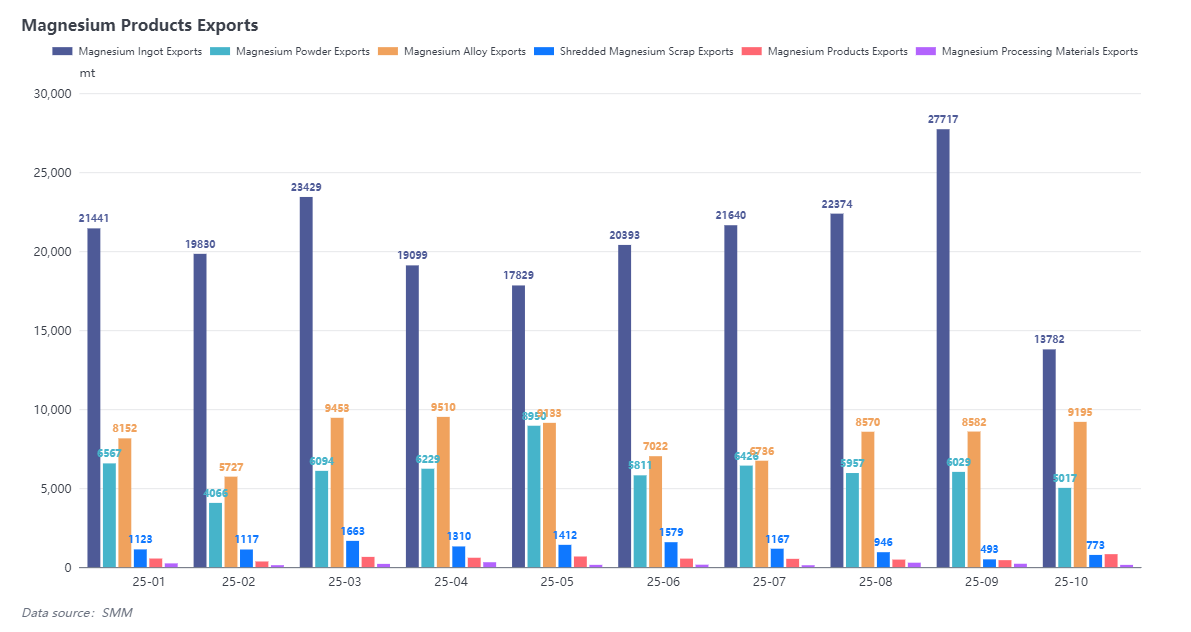

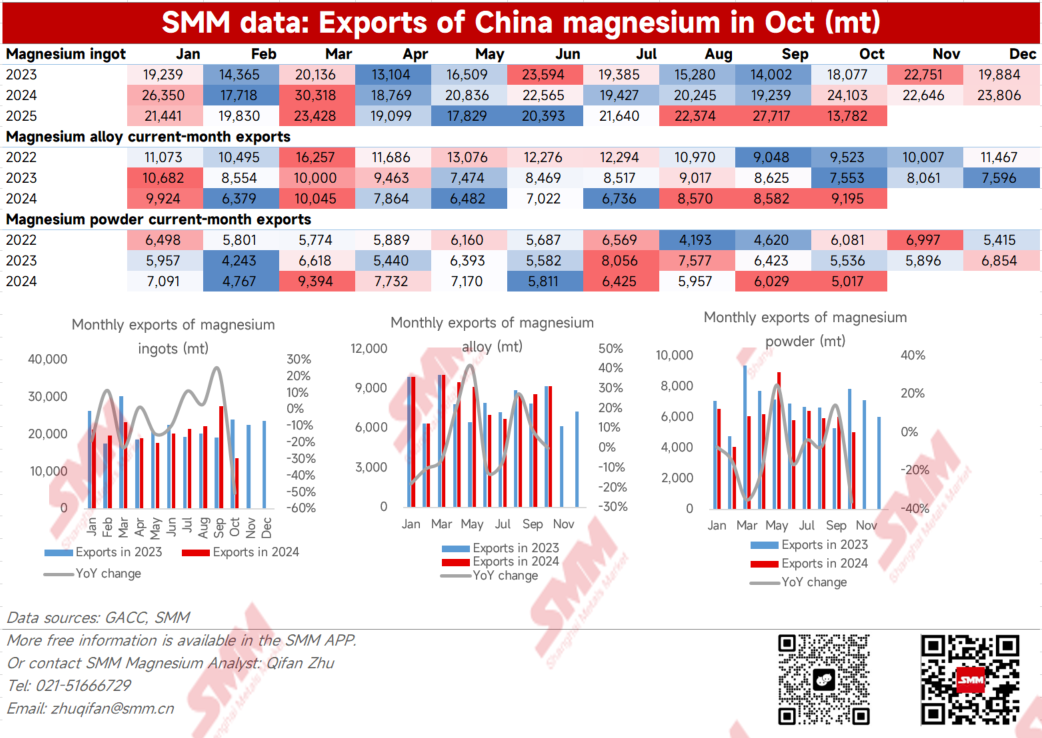

En octubre de 2025, el volumen total de exportación de productos de magnesio de China fue de 29,700 toneladas, lo que representa una disminución del 31,6% en comparación con el mes anterior. El volumen de exportación acumulado para 2025 alcanzó las 370,000 toneladas, una disminución acumulada interanual del 3,55%. La disminución de las exportaciones este mes se originó principalmente en los productos de lingote de magnesio. Aunque siguen siendo la categoría principal en las exportaciones de productos de magnesio, el volumen de exportación de este mes fue de solo 13,800 toneladas, una reducción significativa del 50% mensual, alcanzando también el nivel más bajo desde principios de este año, lo que forma un marcado contraste con el máximo histórico del mes anterior, indicando una notable contracción en la escala de exportación.

Según una investigación de SMM, la contracción de las exportaciones en octubre se vio afectada principalmente por dos grandes factores: En primer lugar, las vacaciones del Día Nacional a principios de octubre; las vacaciones de ocho días provocaron que las actividades comerciales del mercado se ralentizaran temporalmente, con prácticamente ninguna nueva consulta de pedidos durante este período. Esto también llevó a que los programas de envío para algunos pedidos portuarios se adelantaran o retrasaran, exacerbando aún más la presión de inventario en el lado de la fábrica. En segundo lugar, las noticias sobre los controles de declaración de aduanas de exportación en octubre habían estado circulando en el mercado desde agosto. La mayoría de los comerciantes de exportación y los clientes finales downstream, preocupados por los posibles impactos en los envíos de pedidos y los precios del cuarto trimestre, optaron por fijar los precios de los pedidos por adelantado a finales de agosto y septiembre, y concentraron los envíos antes de finales de septiembre. Por lo tanto, el mayor volumen de exportación en septiembre ya incluía algunos pedidos originalmente programados para octubre, e incluso para noviembre-diciembre, lo que consecuentemente condujo a una disminución significativa en los datos de exportación de octubre. Afectados por esto, los volúmenes de exportación desde principios de octubre hasta mediados de octubre se mantuvieron consistentemente bajos. No fue hasta que el proceso de declaración de aduanas volvió a la normalidad a finales de octubre que se realizaron gradualmente nuevos pedidos del extranjero y los envíos portuarios se recuperaron paulatinamente.

Gran divergencia en las exportaciones del mercado de magnesio; la aleación de magnesio se convierte en el punto destacado de octubre

Analizando productos específicos, las exportaciones de lingotes de magnesio en octubre totalizaron 13,800 toneladas, un descenso del 50,28% mensual y del 42,82% interanual; el volumen de exportación acumulado para 2025 fue de 207,500 toneladas. Como categoría clave que respalda el rendimiento general de las exportaciones, la fuerte caída en las exportaciones de lingotes de magnesio refleja una demanda downstream significativamente débil en octubre. Esto se atribuye en parte al mencionado avance en la recepción de pedidos de exportación, y también refleja el desempeño menos optimista de los mercados descendentes principales —la industria del aluminio y el mercado automotriz— en la segunda mitad del año. La débil tendencia de exportación intensificó aún más la presión a la baja sobre los precios de exportación nacionales de lingote de magnesio.

Las exportaciones de polvo de magnesio en octubre totalizaron 5,017 toneladas, una disminución del 16.79% mes a mes; el volumen acumulado de exportación para 2025 fue de 61,000 toneladas, una reducción del 12.11% interanual. Desde principios de este año, el mercado de exportación de polvo de magnesio ha continuado mostrando un desempeño débil en general, con transacciones impulsadas principalmente por la demanda rígida. Al entrar en la segunda mitad del año, los pedidos descendentes disminuyeron sustancialmente, especialmente afectados por la reducción de la demanda en áreas como los agentes desulfurizantes. Las exportaciones en general se sostienen básicamente por la demanda rígida, mostrando los pedidos del exterior una tendencia continua de contracción.

Las exportaciones de aleación de magnesio en octubre fueron 9,195 toneladas, un aumento del 7.14% mes a mes; el volumen acumulado de exportación para 2025 fue de 82,000 toneladas, un leve incremento del 0.3% interanual. Desde agosto, los volúmenes de exportación de aleación de magnesio han continuado manteniendo un crecimiento, reflejando un aumento significativo en los pedidos del exterior para aleación de magnesio. Sin embargo, observando la dimensión anual completa, la escala general de exportación es básicamente plana en comparación con el año pasado, lo que indica que el crecimiento en el tercer trimestre se utilizó principalmente para compensar la depresión de pedidos en el segundo trimestre. En general, la demanda del mercado exterior de aleación de magnesio durante todo el año ha sido generalmente estable, similar al nivel del año pasado. Se espera que el potencial crecimiento futuro de la demanda provenga principalmente del avance continuo de la tecnología de fundición a presión, promoviendo la mayor expansión de las aplicaciones de aleación de magnesio.

Recuperación Estable en la Demanda Europea; Las Exportaciones Chinas de Magnesio se Enfocan en Tres Mercados Principales

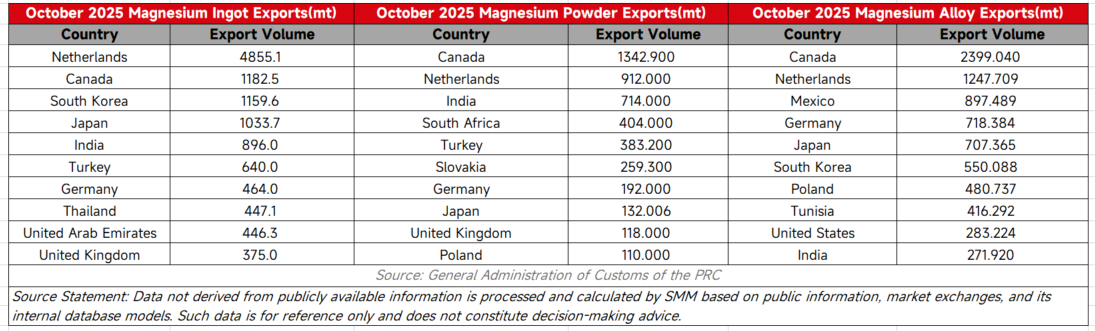

Analizando los principales países de destino de exportación en octubre, los Países Bajos siguen siendo el mercado central de exportación para lingotes de magnesio, con exportaciones mensuales alcanzando 4,855 toneladas, lo que refleja la relativa rigidez y estabilidad de la demanda en Europa. Canadá es un país importante de exportación para polvo de magnesio y aleación de magnesio, con exportaciones de polvo de magnesio a Canadá de 1,342 toneladas y de aleación de magnesio a Canadá de 2,399 toneladas.

Desde la perspectiva de la distribución del mercado de exportación,los comerciantes chinos actualmente se centran principalmente en oportunidades incrementales en regiones como Europa y Canadá.Los patrones de pedidos europeos suelen ser más regulares,y desde la perspectiva de la tendencia de la demanda,su mercado muestra una tendencia de recuperación gradual en la segunda mitad del año.Los pedidos de Japón y Corea del Sur reflejan mejor la demanda inmediata,con ciclos de entrega generalmente controlados dentro de un mes.Canadá se ha convertido en un importante centro de distribución para el comercio norteamericano y puede servir como un punto de tránsito clave hacia el mercado estadounidense.

Es poco probable que las exportaciones a corto plazo se liberen de la debilidad;el adelantamiento de pedidos a plazo intensifica la volatilidad

Mirando hacia adelante,se espera que las exportaciones en noviembre se mantengan relativamente débiles.Sin embargo,a medida que algunos pedidos trimestrales de demanda rígida entren en la fase de entrega,la escala general de exportación podría recuperarse ligeramente en comparación con octubre.No obstante,debido al significativo adelantamiento de pedidos futuros en septiembre,se espera que el volumen total de exportaciones para todo el cuarto trimestre de este año se mantenga en un nivel bajo.

Desde la perspectiva de la tendencia de precios,los precios actuales han caído al rango inferior del mercado.Algunos clientes extranjeros,basándose en consideraciones de mercado,podrían optar por bloquear pedidos temprano.Según la investigación de SMM,muchos pedidos para el primer trimestre de 2026,o incluso la primera mitad de 2026,han entrado en una fase de observación o liberación anticipada en noviembre.Estos pedidos podrían adelantar nuevamente parte de la demanda futura,posiblemente conduciendo a una nueva ronda de fluctuaciones y volatilidad en los volúmenes de exportación.