Dos Empresas de Primer Nivel Lideran Recortes de Producción para Estabilizar el Panorama de Suministro

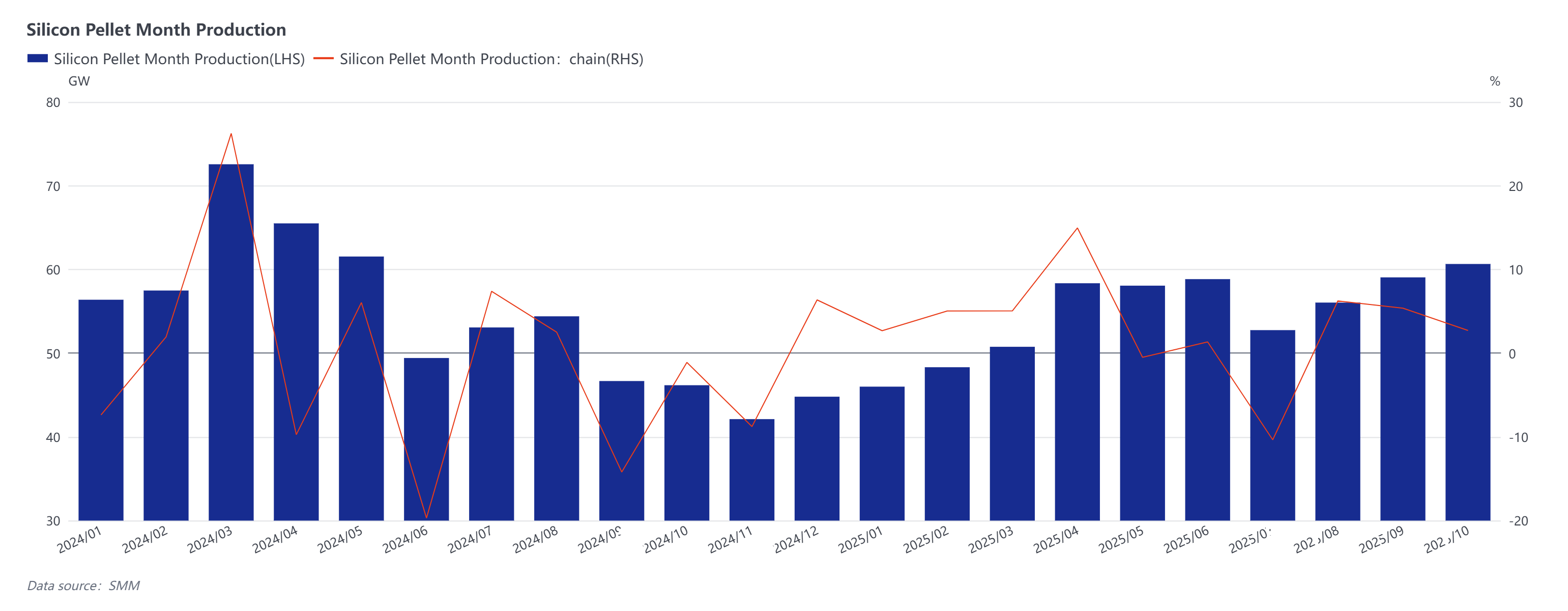

Según estadísticas de SMM, estas dos empresas redujeron la producción en un total de 1,95 GW en noviembre, mientras que otras empresas recortaron colectivamente solo alrededor de 1 GW. Se espera que la producción de obleas de silicio en noviembre se sitúe en el rango de 57 a 58 GW, con pocos cambios respecto al calendario de producción previsto a principios de mes. Se ha convertido en una certeza casi total que las condiciones de demanda se deterioraron en el cuarto trimestre de este año, lo que llevó a las dos empresas líderes a iniciar recortes de producción para estabilizar el panorama de suministro.

El Exceso de Pedidos de Procesamiento por Encargo a Bajos Precios es la Causa Principal de la Rápida Caída de Precios

Según estadísticas de SMM, solo en noviembre, la proporción de obleas de silicio externalizadas por los fabricantes de células para procesamiento por encargo representó más del 10% del total de envíos de obleas de silicio(de las cuales 3,000 toneladas se procesaron en lingotes de silicio, y el resto involucró la extracción de cristales y el corte). Si bien el 10% puede parecer relativamente pequeño, representa el volumen real de pedidos perdidos por los fabricantes de obleas de silicio. Además, las encuestas indican que una parte significativa de estos pedidos se procesó con pérdidas: las tarifas de procesamiento por encargo fueron esencialmente cero, lo que obligó a las empresas más pequeñas de obleas de silicio a aceptar dichos contratos para mantener el flujo de caja. Este exceso de pedidos de procesamiento por encargo a bajos precios se convirtió en la gota que colmó el vaso, impulsando una caída de precios del 3% al 5% en tres tamaños de obleas.

Varias Empresas de Obleas de Silicio Mantienen Conjuntamente los Precios Firmes

El 13 de noviembre, múltiples empresas de obleas de silicio mantuvieron conjuntamente los precios firmes, con los precios más bajos para las obleas 183 y 210R reportados en 1,3 yuanes por pieza, mientras que los precios para las obleas 210N permanecieron sin cambios. El análisis de SMM sugiere que este esfuerzo conjunto representa un intento positivo de "anti-involución" en la industria fotovoltaica, reflejando un creciente consenso para la competencia racional. Cómo avanzar en la "anti-involución" se ha convertido en un tema candente dentro del sector fotovoltaico. En mi opinión, otros segmentos de la industria fotovoltaica podrían seguir el ejemplo del polisilicio persiguiendo la integración de capacidad. El objetivo de la integración de capacidad es facilitar salidas ordenadas para las empresas, evitando una competencia excesiva que pueda debilitar la propia fortaleza de China.Además, podrían desarrollarse nuevos modelos de cooperación entre comerciantes y empresas, aprovechando herramientas financieras avanzadas para ofrecer servicios que reduzcan significativamente la presión de inventario que enfrentan las empresas en el proceso de circulación.