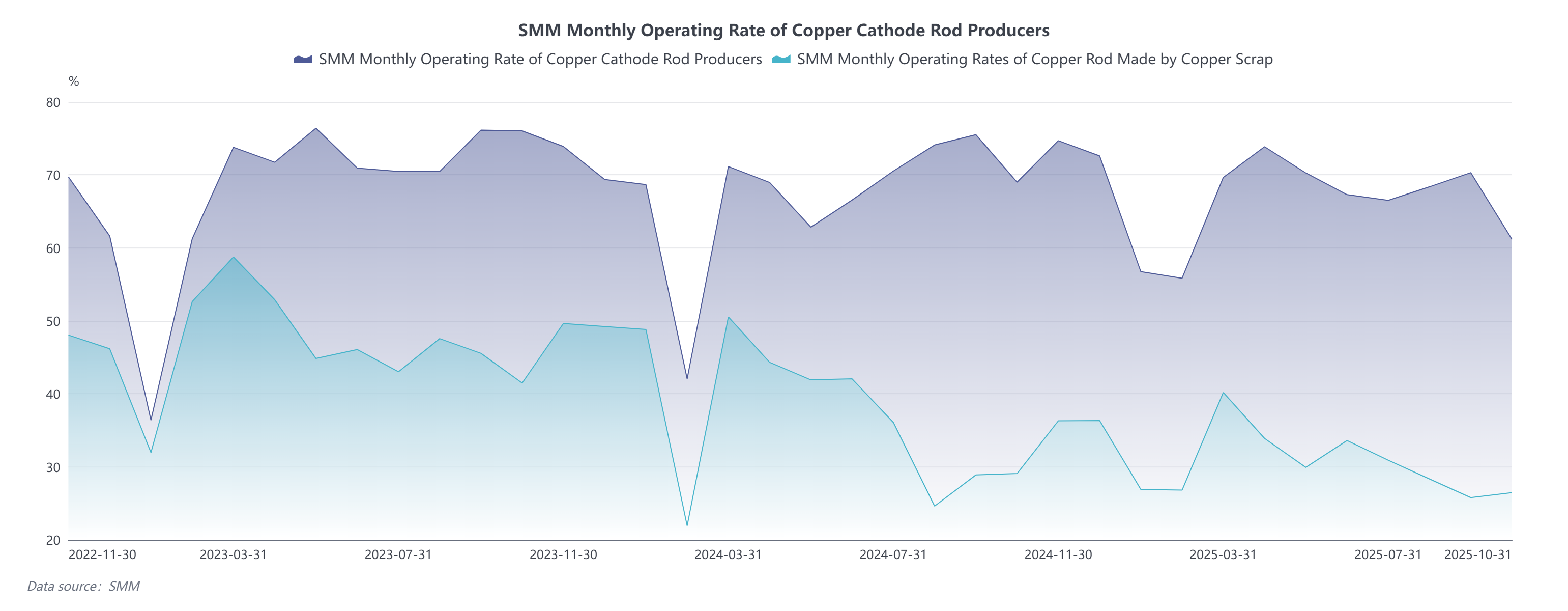

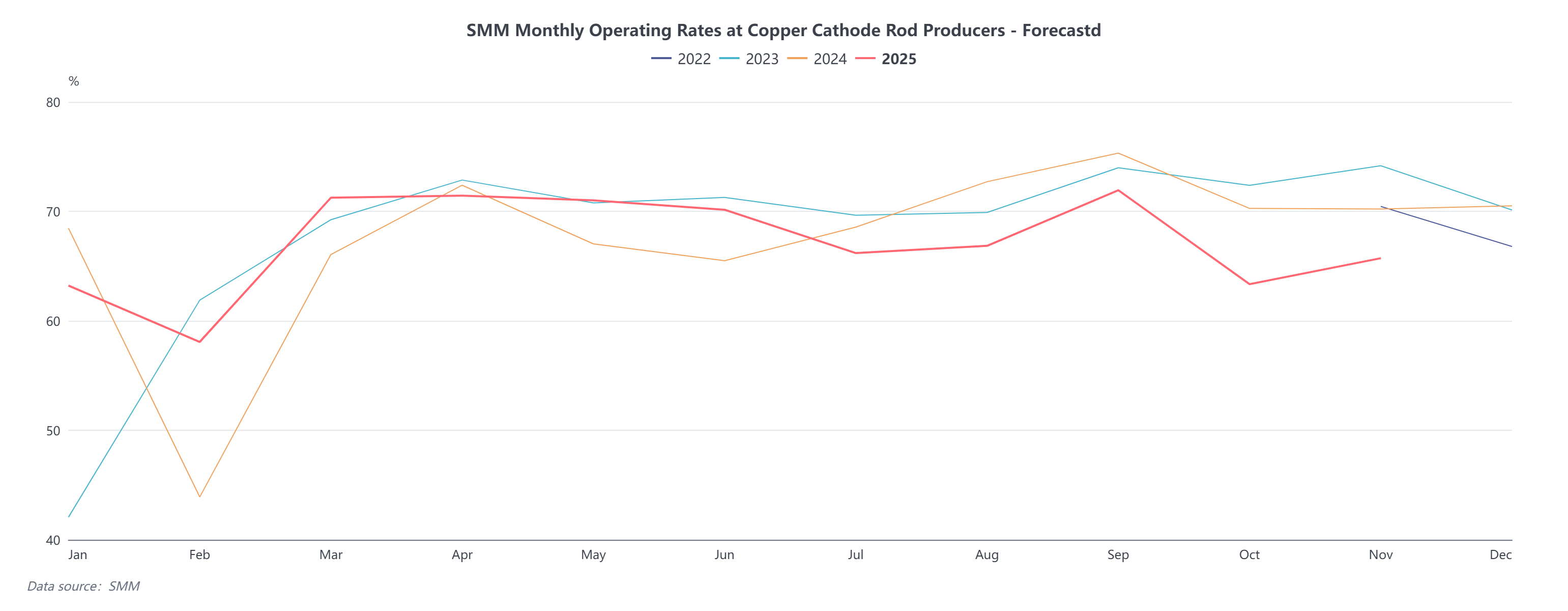

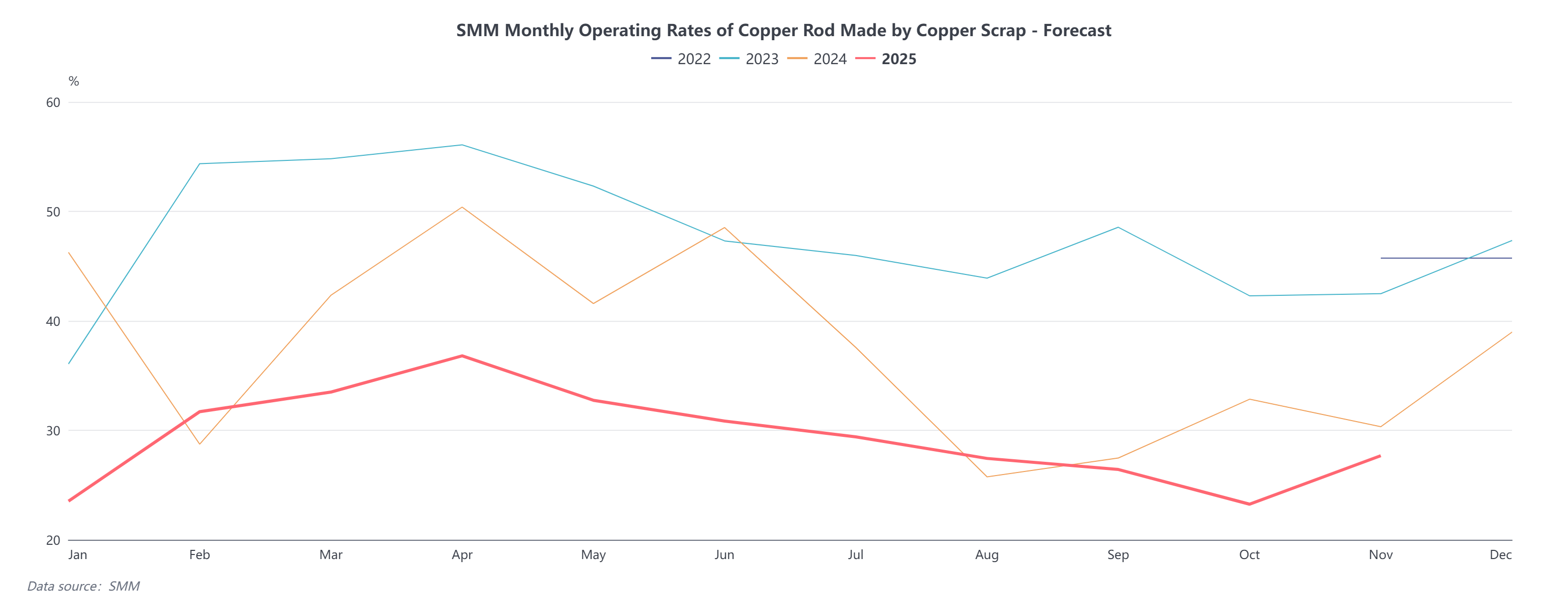

Según las estadísticas de SMM, la producción nacional de varilla de cobre en octubre fue de 984,600 toneladas, una disminución de 104,200 toneladas en comparación con el mes anterior, una caída del 9.57%. La producción de varilla de cobre electrolítico registró 838,100 toneladas, una disminución de 107,900 toneladas en comparación con el mes anterior, una caída del 11.41%, lo que arrastró a la baja la tasa de operación general de la industria de varilla de cobre; la producción de varilla de cobre secundario registró 146,500 toneladas, un aumento de 3,700 toneladas en comparación con el mes anterior, un incremento del 2.59%. En cuanto a las tasas de operación, la tasa de operación de las empresas de varilla de cobre electrolítico en octubre fue del 61.15%, una disminución de 9.15 puntos porcentuales en comparación con el mes anterior y una caída de 7.85 puntos porcentuales en comparación con el año anterior (la tasa de operación en octubre del año pasado fue del 69%); la tasa de operación de las empresas de varilla de cobre secundario en octubre fue del 26.46%, un aumento de 0.68 puntos porcentuales en comparación con el mes anterior y una disminución de 2.61 puntos porcentuales en comparación con el año anterior (la tasa de operación en octubre del año pasado fue del 29.07%).

I. Análisis del Mercado de la Industria de Varilla de Cobre Electrolítico

La tasa de operación de las empresas de varilla de cobre electrolítico en octubre fue del 61.15%, una disminución de 9.15 puntos porcentuales en comparación con el mes anterior, y 2.2 puntos porcentuales por debajo de las expectativas; disminuyó 7.85 puntos porcentuales en comparación con el año anterior. Las restricciones centrales para la disminución significativa en la tasa de operación de la varilla de cobre electrolítico en octubre fueron las vacaciones del Día Nacional y el aumento de los precios del cobre, lo que llevó a que el desempeño operativo de la producción de varilla de cobre electrolítico en octubre de 2025 no cumpliera con las expectativas y fuera significativamente inferior al mismo período del año anterior.

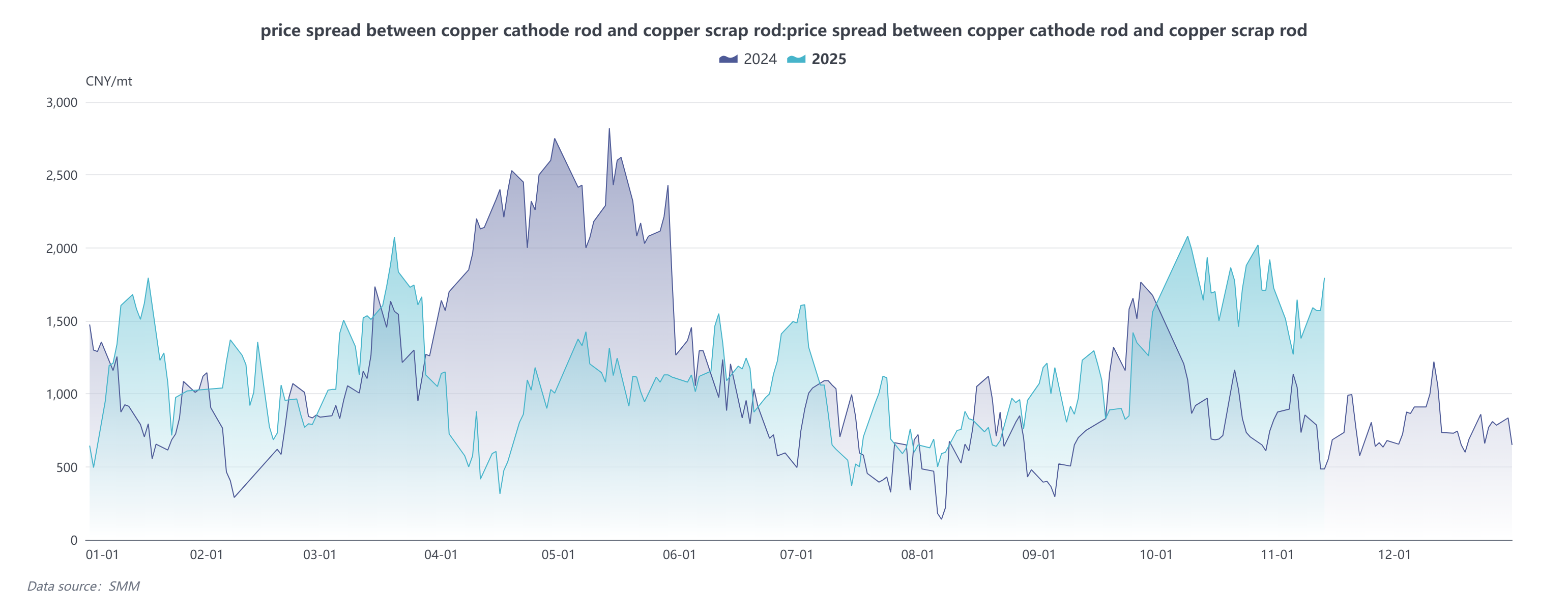

Según el análisis de SMM, el precio promedio del cobre electrolítico SMM nº 1 en octubre fue de 86,257.94 yuanes por tonelada, un aumento de 5,593.62 yuanes por tonelada en comparación con el mes anterior y un incremento de 9,294.88 yuanes por tonelada en comparación con el año anterior. Los precios del cobre una vez más superaron los máximos históricos, suprimiendo severamente el sentimiento de adquisición, con una baja aceptación de precios por parte de los compradores downstream. Observando el consumo específico, la tasa de operación de las empresas de cable downstream cayó 4.37 puntos porcentuales en comparación con el mes anterior al 67.86%, y la tasa de operación de las empresas de alambre esmaltado disminuyó 3.65 puntos porcentuales en comparación con el mes anterior al 64.47%. La demanda final fue débil, los pedidos de temporada alta no se liberaron como se esperaba, y la demanda real de transacciones downstream tuvo un desempeño deficiente. La mayoría de las empresas de varilla de cobre electrolítico redujeron o detuvieron la producción para consumir los inventarios de productos terminados. Además, la diferencia de precio promedio entre el cobre electrolítico y la varilla de cobre secundario se amplió a 1,783.53 yuanes por tonelada en octubre. Para aliviar la presión de capital, algunos pedidos downstream se trasladaron a la varilla de cobre secundario de menor costo, debilitando aún más la demanda de varilla de cobre electrolítico.

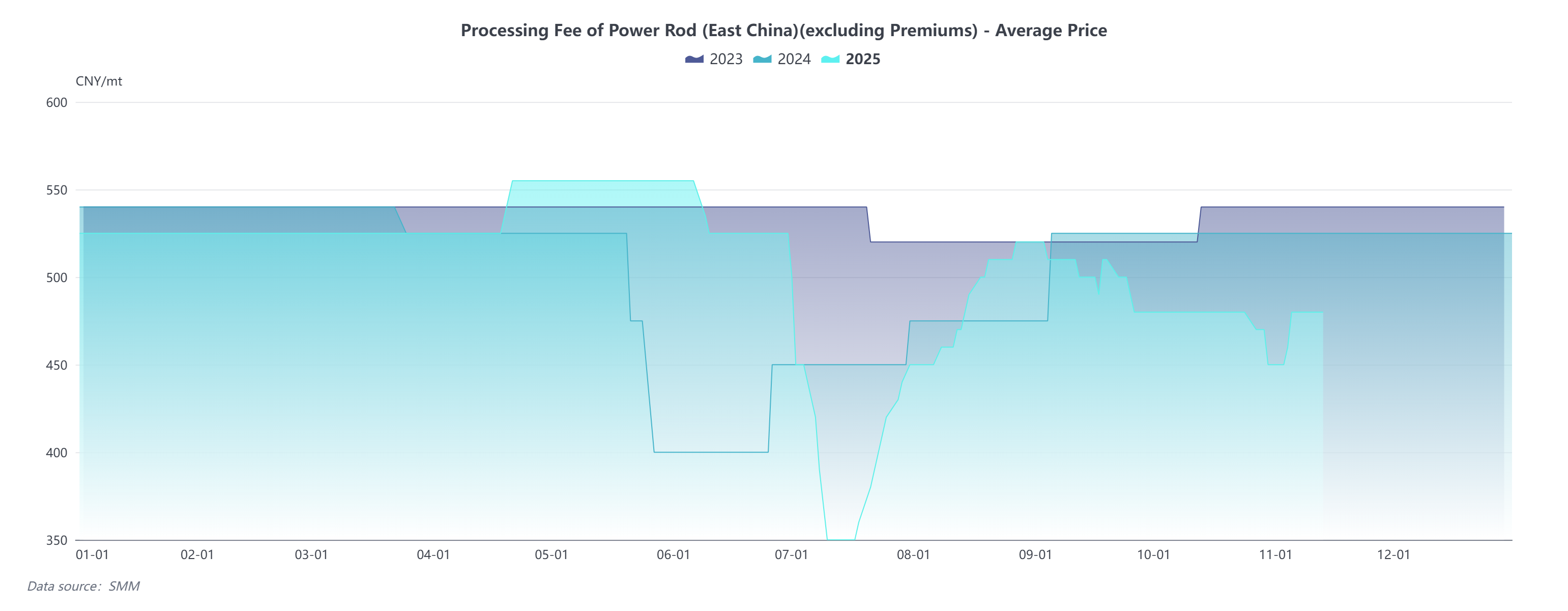

En cuanto a los precios, la tarifa de procesamiento de la barra de cobre de 8mm en el este de China mostró una tendencia a la baja bajo presión en octubre. El promedio de la tarifa de procesamiento excluyendo primas y descuentos en el este de China fue de 474,71 yuanes por tonelada, una disminución de 28,02 yuanes por tonelada en comparación con el mes anterior y una caída de 50,29 yuanes por tonelada en comparación con el año anterior. Específicamente, afectado por los altos precios del cobre en octubre, el consumo downstream se mantuvo débil, con tarifas de procesamiento de algunos comerciantes alcanzando la paridad o incluso descuentos. Las empresas de barras de cobre catódico redujeron sucesivamente las tarifas de procesamiento para estimular nuevos pedidos. Sin embargo, limitado por los costos de producción, el espacio general para reducciones en las tarifas de procesamiento estuvo restringido.

Ⅱ. Análisis de la Industria de Barras de Cobre Secundario

La tasa de operación de las empresas de barras de cobre secundario en octubre fue del 26,46%, un aumento de 0,68 puntos porcentuales en comparación con el mes anterior, pero 0,64 puntos porcentuales por debajo de las expectativas, y una disminución de 2,61 puntos porcentuales en comparación con el año anterior. La razón central del ligero aumento mensual en la tasa de operación de barras de cobre secundario en octubre fue la gradual clarificación de políticas en ciertas regiones y la presión de los altos precios del cobre, lo que llevó a un leve repunte en la tasa de operación, que se mantuvo más baja que en el mismo período del año anterior.

Específicamente, dado que se espera que las políticas de apoyo se reanuden en algunas regiones como Jiangxi y Anhui en noviembre, algunas empresas reanudaron las cotizaciones de compra de materias primas y la producción a finales de octubre, impulsando la tasa de operación general de la industria. Además, después de que la diferencia de precio entre el cobre catódico y el desecho de cobre se ampliara, las empresas downstream de cables y alambres adquirieron parte de las barras de cobre secundario. Sin embargo, presionado por el aumento de los precios del cobre, los nuevos pedidos de los usuarios finales fueron limitados, impidiendo una mejora significativa en la demanda de barras de cobre secundario. En general, en octubre, la industria de barras de cobre secundario se vio afectada tanto por las amplias fluctuaciones en los precios del cobre como por la incertidumbre política, con una tasa de operación general aún inferior a la del mismo período del año anterior.

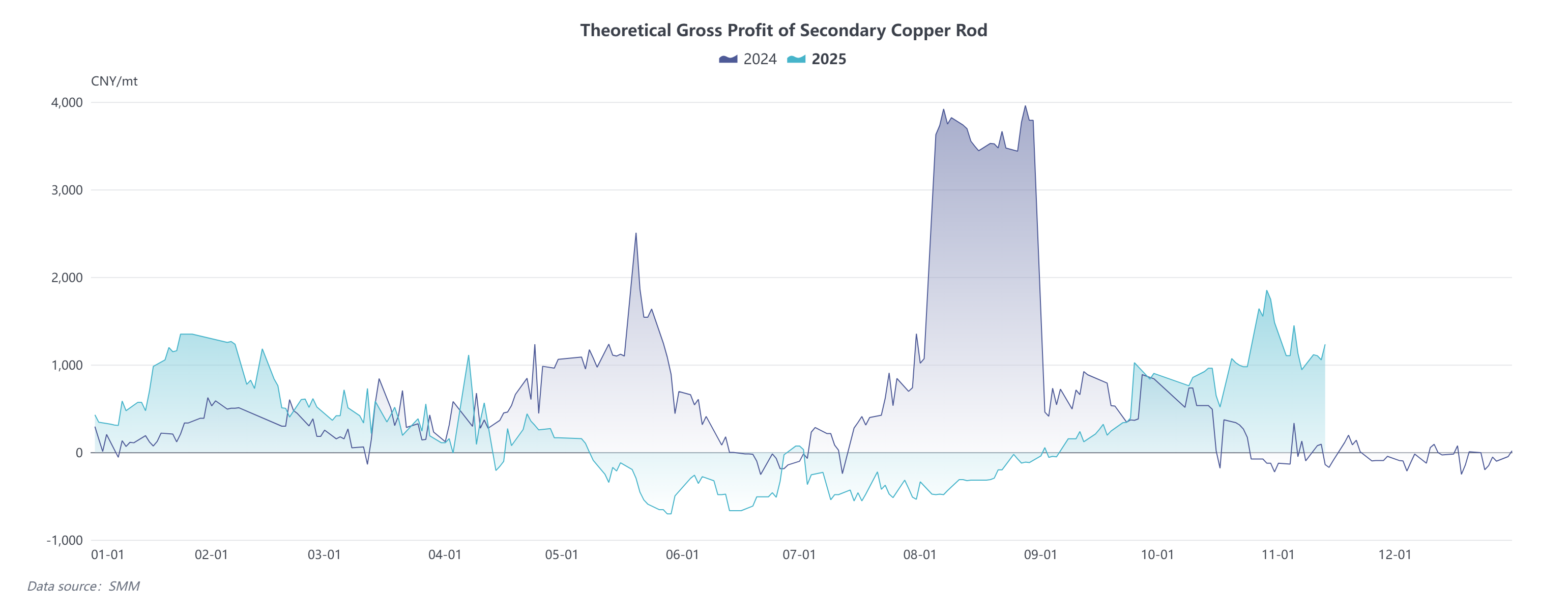

En cuanto a los precios, con los precios del cobre continuando en alza, el diferencial de precio promedio entre el cobre catódico y la barra de cobre secundario en octubre se amplió en 697,39 yuanes por tonelada en comparación con el mes anterior, alcanzando 1,783,53 yuanes por tonelada. El descuento promedio de la barra de cobre secundario en Jiangxi contra los futuros se amplió en 796,5 yuanes por tonelada en comparación con el mes anterior, llegando a 1,310,59 yuanes por tonelada. La ampliación del diferencial impulsó el beneficio bruto de ventas de la barra de cobre secundario en 808,48 yuanes por tonelada en comparación con el mes anterior, alcanzando 1,112,43 yuanes por tonelada.

III. Perspectiva del Mercado en Noviembre

Se prevé que la tasa de operación de las empresas de barra de cátodo de cobre en noviembre sea del 65.72%, un aumento de 4.57 puntos porcentuales en comparación con el mes anterior y una disminución de 8.96 puntos porcentuales en comparación con el año anterior; se espera que la tasa de operación de las empresas de barra de cobre secundario sea del 27.68%, un aumento de 1.22 puntos porcentuales mensual y una disminución de 8.62 puntos porcentuales interanual. En noviembre, las empresas de barras de cobre reanudaron la producción normal, y la breve corrección de los precios del cobre a principios de mes estimuló una liberación concentrada de pedidos de los clientes descendentes. Mientras tanto, aunque las regiones fuera de Jiangxi y Anhui aún no han recibido una respuesta clara con respecto a las políticas de apoyo, las empresas de barras de cobre secundario mantendrán una producción normal para cumplir con los pedidos en mano siempre que las políticas no se cancelen explícitamente. Por lo tanto, SMM espera que la producción total en la industria de barras de cobre aumente en 69,300 toneladas métricas en comparación con el mes anterior, alcanzando 1.0539 millones de toneladas métricas en noviembre.

Por industria de uso final, se espera que la tasa de operación en la industria de cables aumente 4.01 puntos porcentuales en comparación con el mes anterior, alcanzando el 71.87% en noviembre, respaldada por la reanudación de la producción normal y el impulso de fin de año para cumplir con los objetivos de producción anual. Se proyecta que la tasa de operación en la industria de alambre esmaltado aumente 4.26 puntos porcentuales mensuales hasta el 68.73%, principalmente debido a la disminución del impacto de las vacaciones del Día Nacional y al rendimiento relativamente sólido de los pedidos en sectores de uso final como vehículos de nueva energía y transformadores. Se anticipa que la tasa de operación en la industria del foil de cobre aumente ligeramente 0.26 puntos porcentuales en comparación con el mes anterior, llegando al 84.49%, ya que se espera que la demanda en todos los sectores de uso final continúe con un crecimiento estable.

En general, se espera que la industria nacional de barras de cobre experimente un aumento dual en las tasas de operación tanto de la barra de cátodo de cobre como de la barra de cobre secundario en noviembre, beneficiándose principalmente de la disipación de los efectos vacacionales, la corrección en el centro de precios del cobre y los factores de política. Mirando hacia adelante en noviembre, la aceptación descendente de los altos precios del cobre está mejorando gradualmente, y la ligera corrección en los precios del cobre está impulsando un aumento en los nuevos pedidos, lo que se espera que impulse la tasa de operación en la industria de barras de cátodo de cobre. La industria de barras de cobre secundario mantendrá una producción normal en medio de la continua incertidumbre política, y su trayectoria futura aún dependerá de los detalles específicos de implementación de la Notificación N.° 770.