SMM 31 de octubre de 2025 Noticias:

Como participante clave en la cadena industrial global del aluminio, las exportaciones chinas de semiproductos y productos de aluminio a México han mostrado un patrón complejo de coexistencia de "resistencia y desafíos" en medio de las recientes fricciones comerciales. En los últimos años, las relaciones comerciales sino-mexicanas se han tensado debido a los repetidos aumentos arancelarios unilaterales y medidas restrictivas de México, presentando un patrón de juego de "México ejerciendo presión activamente, China contrarrestando con precisión". Con base en los datos mensuales de exportación exclusivos de SMM de 2023 a 2025 y los últimos desarrollos en las políticas arancelarias de México, realizamos un análisis en profundidad desde cuatro dimensiones: impacto político, tendencias de datos, causas y efectos, y respuestas de la industria.

I. Impacto de las Políticas Arancelarias: Lista Más Reciente Publicada, México Impone Formalmente Aranceles Adicionales a 1,400 Productos Chinos, con Tasas de hasta el 50%

El 29 de octubre de 2025, el Senado mexicano aprobó formalmente la propuesta de ingresos presupuestarios para 2026 presentada por la Presidenta Claudia Sheinbaum. Esta propuesta es parte del "Plan México" de Sheinbaum, destinado a impulsar la producción doméstica, reducir la dependencia de las importaciones y mejorar la soberanía económica. La propuesta fue presentada a la Cámara de Diputados en septiembre y pasó sin problemas debido a la mayoría que posee el partido gobernante Morena y sus aliados en el Congreso. La reforma arancelaria es un componente central de esta propuesta, que modifica la Ley General de Impuestos de Importación y Exportación para imponer aranceles temporales a bienes importados de países sin tratado de libre comercio (TLC) (como China). Se espera que genere aproximadamente 70,000 millones de pesos (alrededor de 3,760 millones de dólares) en ingresos anuales. China es la segunda fuente más grande de importaciones de México, representando el 19.96% del total de importaciones de México. Esta medida podría conducir a un aumento en los costos de importación y presiones inflacionarias.

Cobertura: Involucra 1,371 códigos arancelarios, representando el 16.8% de todos los códigos arancelarios mexicanos. Se enfoca principalmente en más de 1,400 productos, centrándose en industrias clave para reducir el déficit comercial con Asia (especialmente China).

Productos e Industrias: Los aranceles se dirigen principalmente a industrias como automóviles, textiles, plásticos, acero y aluminio (afectando 248 códigos arancelarios con fines de protección antidumping), prendas de vestir, juguetes, calzado, muebles, papel y vidrio. Entre estos, los productos de aluminio (incluyendo planchas de aluminio, aleaciones de aluminio, etc.) se dirigen principalmente a las importaciones de Asia, con tasas impositivas aumentadas del 0–30% original al 25–50%.

Nuevas Tasas Impositivas: Tasas variables del 10%, 20%, 25%, 30%, 35% y 50%, dependiendo del producto y el país. Estructura general de tasas: 10–15% para materias primas/productos intermedios simples; 20–35% para componentes intermedios/semiproductos; 35–50% para productos terminados/bienes de alto valor.

Países Aplicables: Se aplica a países sin TLC como China, países del sudeste asiático, Corea del Sur, India, Rusia y Turquía (México tiene TLC con alrededor de 50 países).

Vigencia del Arancel: Los aranceles adicionales son válidos hasta el 31 de diciembre de 2026, y podrían extenderse.

II. Panorama de los Datos de Exportación: Alta Dependencia de los Semiproductos de Aluminio, Participación Moderada de los Productos de Aluminio pero Se Acumulan Riesgos Políticos

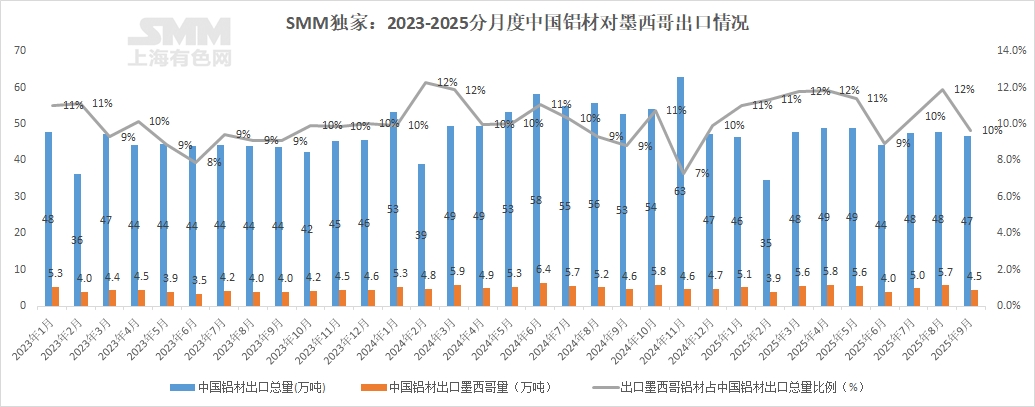

(1) Exportaciones de Semiproductos de Aluminio a México: Resiliencia en Medio de Fluctuaciones de Participación, Señales de Presión Durante Períodos Sensibles a los Aranceles

Según los datos del SMM sobre las exportaciones chinas de semielaborados de aluminio a México (Figura 1), la proporción de estas exportaciones respecto al total mostró fluctuaciones significativas entre 2023 y 2025:

Períodos de Máximos: Durante varios períodos, como febrero–abril de 2024 y marzo–mayo de 2025, la proporción ascendió al 11 %–12 %, lo que refleja la resistencia de la demanda del mercado mexicano de semielaborados de aluminio chinos durante ciclos específicos。

Períodos de Presión: En octubre de 2024, la proporción cayó abruptamente al 7 %, y se recuperó brevemente al 9 % en junio de 2025。 Estos períodos coinciden estrechamente con el inicio por parte de México de investigaciones antidumping sobre productos de aluminio y la planificación de reformas arancelarias, lo que indica que las señales de política ya han interrumpido los flujos comerciales。

Dimensión del Volumen de Exportación: Las exportaciones mensuales chinas de semielaborados de aluminio a México se mantuvieron principalmente en el rango de 35,000–58,000 toneladas。 En noviembre de 2024, las exportaciones alcanzaron una vez las 63,000 toneladas, lo que indica que México sigue siendo un destino de exportación importante para los semielaborados de aluminio chinos incluso en medio de fricciones comerciales。

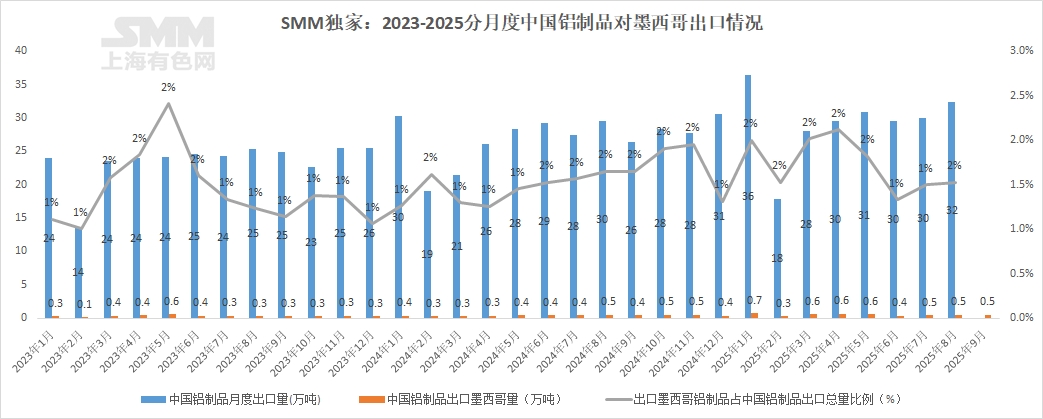

(2) Exportaciones de Productos de Aluminio a México: Proporción Moderada pero Impacto Claro de Aranceles Específicos de la Industria

En contraste, las exportaciones chinas de productos de aluminio a México (Figura 2) representaron entre el 1 % y el 2.5 % de las exportaciones totales chinas de productos de aluminio。 Aunque esta dependencia es menor que la de los semielaborados de aluminio, no se puede pasar por alto el "impacto dirigido" de las políticas sobre este sector:

Cobertura de Productos: La propuesta de reforma arancelaria de México para 2025 incluye explícitamente productos de aluminio (como lámina de aluminio, aleación de aluminio) dentro de un rango de aumento arancelario del 10 %-50 %. Simultáneamente, la investigación antidumping sobre barras y varillas de aluminio y extrusiones de aluminio iniciada en marzo de 2025 apunta directamente a las categorías competitivas de productos de aluminio chinos。

Correlación de Datos: La participación de las exportaciones de productos de aluminio a México se recuperó temporalmente al 1.5 %-2 % durante enero–febrero de 2025, coincidiendo con el período en que México formulaba su reforma arancelaria, lo que indica que las empresas ajustaron sus estrategias comerciales por adelantado。

III。 Causas e Impactos: Desde la Protección Industrial hasta los Juegos Geopolíticos, Múltiples Factores Impulsan el Aumento de las Restricciones

A。 Escalada Sistemática de la Política Arancelaria de México sobre los Productos de Aluminio Chinos: Esencialmente una Superposición de la Presión de la Estrategia de "Deslocalización Cercana" de EE。 UU。, las Demandas de Protección Industrial Doméstica y los Objetivos de Mejorar el Déficit Comercial

1。 Coacción Estadounidense bajo el Marco del T-MEC: Bloqueo del Canal para que los Semielaborados de Aluminio Chinos "Ingresen a EE。 UU。 vía México"

Como miembro del Tratado entre México, Estados Unidos y Canadá (T-MEC), México se vio obligado a ceder ante EE。 UU。 en las reglas de origen para productos de aluminio。 Las reglas ajustadas en julio de 2024 requieren que el aluminio primario y los procesos de fundición y colada deben completarse dentro de EE。 UU。, México o Canadá; de lo contrario, se impone un arancel del 10 % a los productos que contengan aluminio chino。 Esta regla socava directamente la posibilidad de que los semielaborados de aluminio chinos ingresen al mercado estadounidense a través de México, obligando a que estas exportaciones se centren más en la demanda local mexicana, comprimiendo artificialmente el espacio de mercado。

2。 Protección Industrial Doméstica: Ambición de Construir una "Cadena de Suministro Local del 50 %"

Las industrias principales consumidoras de aluminio en México, como la automotriz y la construcción, han dependido durante mucho tiempo de las importaciones desde China。 La intención detrás de los aumentos arancelarios apunta claramente a "aumentar la proporción de la cadena de suministro local a más del 50 %"。 Tomando las extrusiones de aluminio como ejemplo, la capacidad doméstica de México es insuficiente y ha dependido durante mucho tiempo de las importaciones desde China para satisfacer la demanda en los sectores de construcción e industrial。 La combinación de aumentos arancelarios e investigaciones antidumping tiene la intención esencial de asegurar participación de mercado y tiempo de crecimiento para las empresas locales de procesamiento de aluminio。

3。 Impulso del Déficit Comercial: Objetivos Duales de "Aumento de Ingresos + Desacoplamiento" bajo un Déficit de 71,067 Millones de Dólares

El déficit comercial entre China y México alcanzó los 71,067 millones de dólares en 2024。 Al imponer aranceles a productos clave como el aluminio, México busca, por un lado, llenar los vacíos presupuestarios (por ejemplo, la propuesta de presupuesto para 2026 anticipa un aumento en los ingresos de 3,760 millones de dólares), y por otro lado, promover una "desinización" de su estructura comercial, alineándose con su narrativa estratégica de "soberanía económica"。

B。 Impacto de las Políticas Arancelarias en las Exportaciones de Semielaborados y Productos de Aluminio Chinos

1。 Aumento de los Costos de Exportación: Los aumentos arancelarios impuestos por México conducen directamente a un incremento en los costos de importación de los semielaborados y productos de aluminio chinos en el mercado mexicano。 Para mantener la competitividad del mercado, los exportadores chinos pueden necesitar absorber parte o la totalidad de los costos arancelarios, lo que comprimirá sus márgenes de beneficio。

2。 Disminución del Volumen de Exportación: A medida que aumentan los costos de importación, los importadores mexicanos pueden reducir su volumen de compra de semielaborados y productos de aluminio chinos。 Esto conducirá a una disminución de las exportaciones de los productos chinos relacionados, afectando posteriormente la producción y operaciones de las empresas relevantes。

3。 Ajuste de la Estructura del Mercado: Los ajustes en las políticas arancelarias de México pueden impulsar a los exportadores chinos de semielaborados y productos de aluminio a buscar otras oportunidades de mercado para diversificar riesgos。 Simultáneamente, esto también puede acelerar los ajustes estructurales y la mejora industrial dentro de la industria china de semielaborados y productos de aluminio。

IV。 Respuesta de la Industria y Perspectiva de Tendencias: Resiliencia y Avance, de la "Competencia en Precios" a la "Competencia en Valor"

Frente a las crecientes barreras arancelarias en México, la industria china de semielaborados y productos de aluminio necesita construir estrategias de afrontamiento desde tres aspectos: disposición del mercado, mejora del producto y negociación política:

(I) Diversificación del Mercado: Penetración dentro de Latinoamérica y Exploración de Mercados Emergentes

Los exportadores deben buscar una diversificación de mercados para reducir la dependencia de un solo mercado. Al explorar nuevos canales comerciales, se pueden dispersar los riesgos y encontrar nuevos puntos de crecimiento. Tras los contratiempos en el mercado mexicano, pueden intensificarse los esfuerzos para aprovechar la demanda de semielaborados de aluminio en países latinoamericanos como Brasil y Argentina, mientras se planifica simultáneamente la entrada en mercados impulsados por infraestructuras como el sudeste asiático y Oriente Medio, con el fin de dispersar los riesgos de un único mercado. Los datos muestran que la resiliencia exportadora de los semielaborados de aluminio de China hacia mercados distintos de México se mantiene, lo que proporciona una base para el ajuste estructural.

(II) Mejora de productos: de "productos básicos" a "productos de alto valor añadido"

Incrementar el valor añadido y la competitividad de los semielaborados y productos de aluminio de China mediante la innovación tecnológica y la mejora de la calidad. Esto ayudará a mantener la competitividad en el mercado bajo la política arancelaria. Las subidas arancelarias de México se dirigen principalmente a productos de aluminio de gama baja y media. El sector puede acelerar la mejora hacia áreas como la extrusión industrial, las aleaciones de aluminio para automoción y las láminas de aluminio de alta gama, utilizando barreras tecnológicas para mitigar el impacto de los aranceles. Por ejemplo, el desarrollo de componentes ligeros de aleación de aluminio adecuados para los fabricantes de automóviles locales mexicanos puede superar las restricciones comerciales mediante un modelo de "cooperación técnica + apoyo local".

(III) Negociación política: consultas técnicas y uso de las normas de la OMC

Fortalecer la cooperación económica y comercial con México y otros países, promoviendo la firma de acuerdos comerciales bilaterales o multilaterales. Reducir las barreras comerciales mediante la cooperación internacional para crear un entorno más favorable para la exportación de semielaborados y productos de aluminio de China. China ha iniciado investigaciones sobre barreras comerciales y de inversión, así como investigaciones antidumping sobre la nuez pecana. Posteriormente, basándose en el marco de la OMC, se podrían presentar quejas respecto al carácter "discriminatorio" y "no conforme" de la política arancelaria de México. Simultáneamente, mediante consultas técnicas bilaterales entre China y México, se debe buscar la exención de aranceles o la reducción de tipos para los productos de aluminio (por ejemplo, la suspensión por parte de México de la revisión de la propuesta arancelaria en octubre de 2025 creó una ventana para las consultas).

En resumen, las barreras arancelarias de México plantean desafíos a corto plazo para la exportación de semielaborados y productos de aluminio de China, pero la resiliencia del sector y su potencial de transformación son evidentes. El núcleo de la competencia futura se desplazará de la "ventaja de precio" a la competencia por valor integral basada en "tecnología + servicio + localización". Solo de esta manera se podrá lograr un crecimiento sostenible en el contexto de una fricción comercial normalizada.

Apéndice: Resumen de políticas: escalada sistemática de las políticas arancelarias de México hacia China en los últimos años (2023-2025)

1. La propuesta de reforma arancelaria de 2025 causó revuelo

Contenido de la política: El 10 de septiembre de 2025, México publicó la "Propuesta de Ingresos Presupuestarios para 2026", que preveía imponer aranceles del 10% al 50% sobre 1.371 categorías de productos de países sin tratado de libre comercio, abarcando sectores clave como automoción, acero, productos de aluminio y textiles. Se estima que la medida generará ingresos anuales de 70.000 millones de pesos (aproximadamente 3.760 millones de dólares). Entre estos, los productos de aluminio (láminas de aluminio, aleaciones de aluminio) enfrentan aranceles del 10% al 50%, impactando directamente las exportaciones clave de China a México.

Motivaciones políticas:

Presión de EE. UU.: Bajo el marco del T-MEC, México enfrenta coerción por parte de EE. UU. y debe alinearse con su estrategia de "nearshoring" para restringir que los productos chinos ingresen a EE. UU. vía México.

Protección industrial: Las industrias automotriz y textil de México han dependido durante mucho tiempo de las importaciones de China. El aumento arancelario busca elevar la proporción de cadenas de suministro locales por encima del 50%.

Aumento de ingresos fiscales: El déficit comercial entre China y México alcanzó los 71.067 millones de dólares en 2024. El gobierno mexicano busca reducir la dependencia de China y llenar los vacíos presupuestarios mediante aranceles.

Eventos posteriores: Tras la investigación sobre barreras comerciales y de inversión y la investigación antidumping sobre la nuez pecana iniciadas por China el 25 de septiembre, la presidenta mexicana Sheinbaum anunció el 9 de octubre la suspensión de la revisión de la propuesta, señalando que la legislación seguiría a las "consultas técnicas" con China.

2. Ajustes arancelarios intensivos en múltiples sectores en 2025

Investigación antidumping sobre productos de aluminio: El 5 de marzo de 2025, México inició una investigación antidumping sobre perfiles de barras y varillas de aluminio originarias de China, involucrando partidas arancelarias como 7604.10.02 y 7604.29.01. El período de investigación por dumping cubrió del 1 de julio de 2023 al 30 de junio de 2024.

Derechos compensatorios sobre vehículos eléctricos: En julio de 2025, se impusieron derechos compensatorios de hasta el 35% sobre vehículos eléctricos de producción nacional (incluyendo marcas chinas), lo que llevó a una disminución en la cuota de mercado de empresas como BYD.

Aumento arancelario sobre envíos de bajo valor: En agosto de 2025, se incrementaron los aranceles sobre envíos importados valorados en menos de 2.500 dólares, del 19% al 33,5%, dirigido principalmente a bienes de comercio electrónico provenientes de China.

Resolución final sobre derechos compensatorios para calzado: En septiembre de 2025, se impusieron derechos compensatorios de 0,54 a 22,50 dólares por par sobre calzado chino (incluyendo zapatos deportivos y sandalias) con un precio de venta inferior a 22,58 dólares, adicionales al arancel existente del 35%, válidos por cinco años. 3. Restricciones progresivas en 2023-2024

Agosto de 2023: Elevó los aranceles de nación más favorecida sobre 392 partidas arancelarias, aumentando los tipos impositivos para productos como acero, aluminio y productos químicos al 25%, mientras excluía explícitamente a socios comerciales como Estados Unidos y Canadá.

Diciembre de 2024: Inició la segunda investigación de revisión por expiración de medidas antidumping sobre cables de acero originarios de China, involucrando productos bajo partidas arancelarias como 7312.10.01.

Julio de 2024: Ajustó las reglas de origen para productos de aluminio bajo el marco del T-MEC, requiriendo que el aluminio primario y sus procesos de fusión y colada deben completarse dentro de Estados Unidos, México o Canadá; de lo contrario, se impondría un arancel del 10% a los productos que contengan aluminio chino.