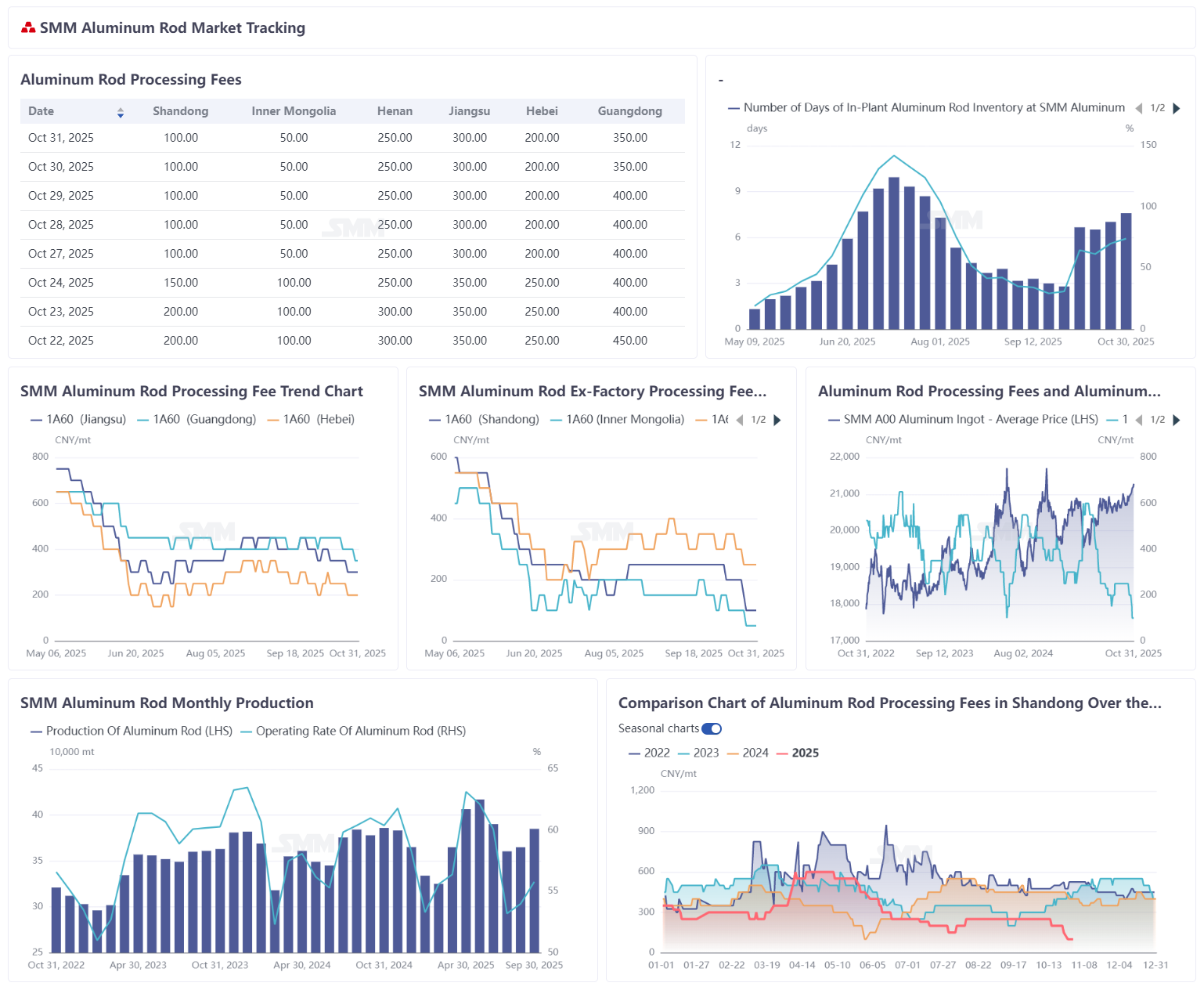

Según las estadísticas de SMM, al 31 de octubre de 2025, los días de existencias en plantas de barras de aluminio a nivel nacional fueron de 7,6 días, un aumento de 0,57 días en comparación con la semana anterior. El inventario de barras de aluminio continuó mostrando una tendencia de acumulación, y la situación de exceso de oferta en el mercado no mostró una mejora significativa. En términos de proporción de inventario, la proporción de existencias en fábrica para plantas de barras de aluminio a nivel nacional registró un 74,12%, un aumento del 4,04% en comparación con la semana anterior, y la presión por la acumulación de inventario se mantuvo sin alivio.

Impulsado por el sentimiento macro, los precios del aluminio en la SHFE alcanzaron un nuevo máximo anual esta semana y mantuvieron una tendencia fluctuante en niveles altos, suprimiendo continuamente las tarifas de procesamiento de barras de aluminio. Mientras tanto, la persistente acumulación de inventario de barras de aluminio y una oferta de mercado relativamente laxa mantuvieron las tarifas de procesamiento rondando en niveles bajos bajo una doble presión, dificultando su aumento. Al 31 de octubre de 2025, por región, las tarifas de procesamiento de barras de aluminio en Jiangsu se cotizaron entre 250 y 350 yuanes por tonelada, en Hebei entre 150 y 250 yuanes por tonelada, y en el sur de China entre 300 y 400 yuanes por tonelada. Observando las tarifas de procesamiento de barras de aluminio por región, Shandong ofreció entre 50 y 150 yuanes por tonelada, Mongolia Interior ofreció entre 0 y 100 yuanes por tonelada, y Henan ofreció entre 200 y 300 yuanes por tonelada. Además del impacto de los altos precios y el amplio inventario, la débil demanda de uso final también fue un factor clave en el rendimiento lento del mercado de barras de aluminio. El entusiasmo operativo de los actores aguas abajo estaba severamente limitado, con las compras centradas principalmente en presionar a la baja los precios. Junto con una demanda fragmentada, las retiradas de almacén para barras de aluminio fueron muy desafiantes. En algunas regiones, los precios de recogida propia incluso mostraron "tarifas de procesamiento negativas" para promover transacciones, lo que sin duda empeoró la situación para las empresas de barras de aluminio.

Esta semana, la tasa de operación semanal de la industria de alambres y cables de aluminio cayó 1 punto porcentual en comparación con la semana anterior, situándose en 63,4%. Afectadas por las restricciones de producción impulsadas por la protección ambiental en Henan, las tasas de operación de las plantas disminuyeron a finales de octubre. Además, los envíos generales de la industria se contrajeron, y la retroalimentación de sectores de uso final como la red eléctrica y la fotovoltaica fue pesimista, agravado por los precios persistentemente altos del aluminio que desanimaron el entusiasmo de los fabricantes por la producción de productos terminados. Desde una perspectiva de operación empresarial, la utilización de la capacidad se mantuvo básicamente estable, pero los envíos se contrajeron. En cuanto a los pedidos industriales, aunque los pedidos de las licitaciones de la Red Eléctrica mostraron continuidad, el ritmo más lento de retiro de mercancías por parte de los usuarios finales limitó el cumplimiento de los pedidos. Mirando hacia la próxima semana, debido a factores como la presión de envío, la presión de los altos precios del aluminio y el débil retiro por parte de los usuarios finales—que no es probable que mejoren a corto plazo—se espera que la tasa de operación mantenga una tendencia de fluctuación estrecha y limitada. Es necesario prestar atención continua a las tendencias de precios y la conexión con los pedidos dispersos de usuarios finales, así como al cronograma de levantamiento de las restricciones de producción impulsadas por la protección ambiental en Henan. Resumen de SMM: El mercado nacional de barras de aluminio actualmente experimenta una oferta significativamente excesiva, con alto inventario, bajos precios y débil demanda—estos "tres grandes desafíos" continúan apretando los márgenes de beneficio de los productores de barras de aluminio. En cuanto a la demanda, los usuarios finales se ven afectados por los precios del aluminio fluctuando en niveles altos, lo que dificulta la transmisión de la presión de costos; se espera que la mejora a corto plazo sea débil. Si los precios del aluminio continúan rondando máximos, la presión de liquidez corporativa gradualmente se volverá más prominente, forzando aún más a las plantas de barras de aluminio a reducir proactivamente la capacidad. En ese caso, los recortes de producción por fases dentro de la industria entrarían dentro de lo esperado. SMM espera que las tarifas de procesamiento de barras de aluminio permanezcan bajo presión a corto plazo, sin signos claros de mejora por ahora.