Noticias del SMM del 11 de octubre:

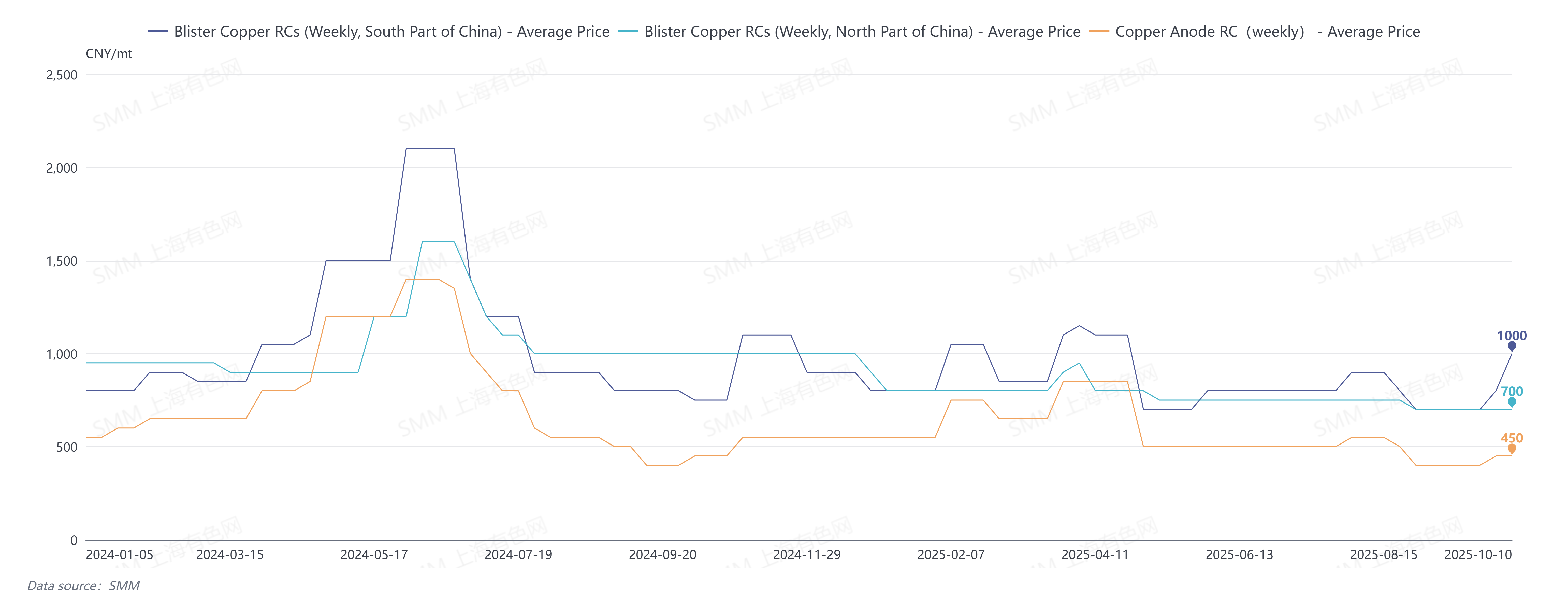

En septiembre de 2025, el SMM cotizó los cargos por refinación (RC) del cobre blister en el sur de China en 600-800 yuanes/tonelada, con un promedio de 700 yuanes/tonelada, una disminución de 150 yuanes/tonelada en comparación con el mes anterior; los RC del cobre blister en el norte de China se cotizaron en 600-800 yuanes/tonelada, con un promedio de 700 yuanes/tonelada, una disminución de 50 yuanes/tonelada en comparación con el mes anterior; los RC del cobre blister de importación CIF China se cotizaron en 80-90 dólares/tonelada, con un promedio de 85 dólares/tonelada, una disminución de 10 dólares/tonelada en comparación con el mes anterior.

La contradicción central en el mercado del cobre blister de China en septiembre se centró en la "contracción de la oferta y el aumento de la demanda". Bajo el desequilibrio entre la oferta y la demanda, el mercado en general mostró una tendencia más ajustada, lo que finalmente impulsó a la baja los RC del cobre blister tanto a nivel nacional como en el extranjero.

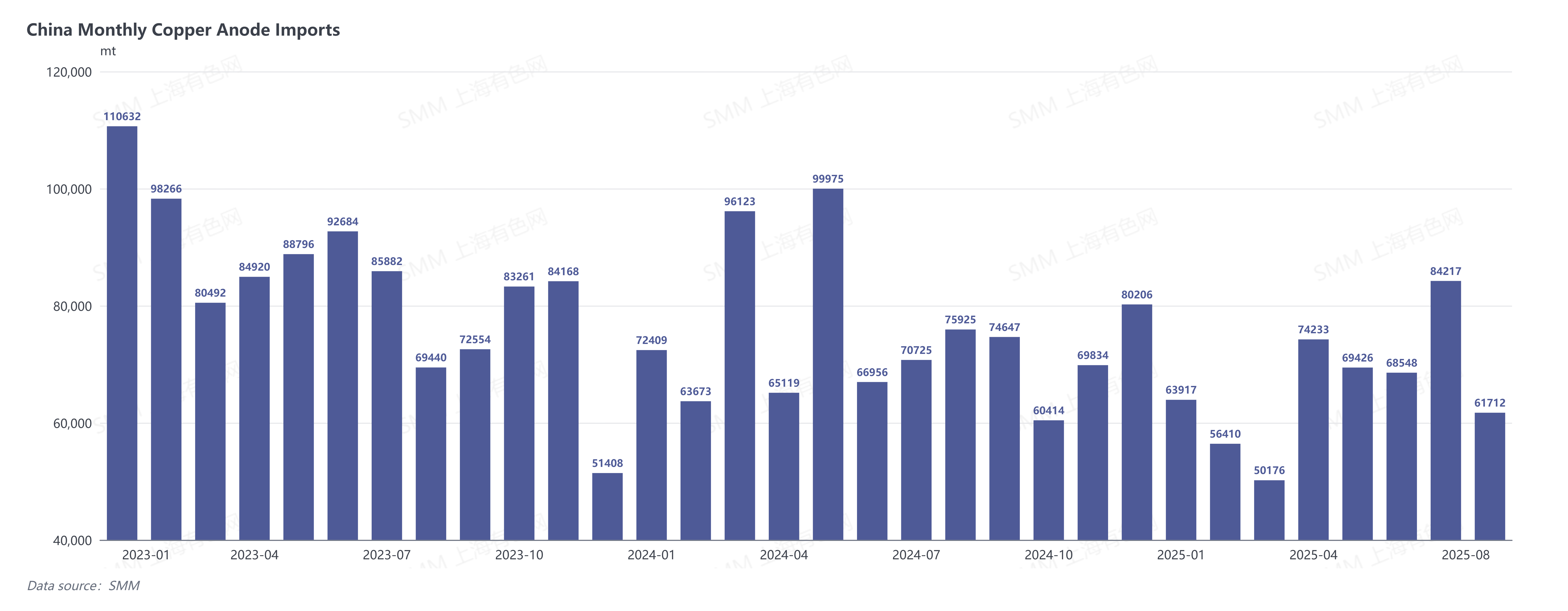

En el lado de la oferta, la incertidumbre en torno a las políticas relacionadas con la estandarización de la industria secundaria del cobre se convirtió en una restricción clave para la oferta del mercado. Las fundiciones en regiones clave como Jiangxi y Anhui, para evitar riesgos políticos, optaron por comprar solo materias primas de cobre reciclado con facturas fiscales. Algunas empresas, enfrentando costos de materias primas poco claros y expectativas políticas inciertas, incluso optaron por suspender la producción y adoptar una actitud de espera. Esto condujo directamente a una disminución significativa en la oferta de cobre blister y placas ánodo derivados de chatarra. Mientras tanto, las importaciones chinas de ánodos de cobre (código del SA: 74020000) en agosto de 2025 fueron de 61,700 toneladas, una disminución del 26.72% en comparación con el mes anterior y del 18.72% interanual; las importaciones acumuladas de enero a agosto de 2025 totalizaron 528,600 toneladas, una disminución del 13.47% interanual. El lado de la oferta en general mostró una tendencia contractiva.

En el lado de la demanda, de septiembre a noviembre marca el período de mantenimiento concentrado para las fundiciones de China. Para minimizar el impacto en la producción de cátodo de cobre, la demanda de acumulación de existencias de ánodos de cobre en el mercado aumentó.

Al entrar en octubre, el mercado mantiene expectativas de mejora, pero una reversión completa de la tensión anticipada es difícil.

El 10 de octubre, los RC semanales del cobre blister en el sur de China del SMM se cotizaron en 800-1,200 yuanes/tonelada, con un promedio de 1,000 yuanes/tonelada, un aumento de 200 yuanes/tonelada en comparación con la semana anterior; los RC semanales del cobre blister en el norte de China se cotizaron en 600-800 yuanes/tonelada, con un promedio de 700 yuanes/tonelada, sin cambios semanales; los RC semanales del cobre blister de importación CIF China se cotizaron en 90-100 dólares/tonelada, con un promedio de 95 dólares/tonelada, sin cambios semanales; los cargos por procesamiento de ánodos de cobre se cotizaron en 350-450 yuanes/tonelada, con un promedio de 450 yuanes/tonelada, sin cambios semanales; los coeficientes CIF China de la chatarra de cobre en lingote de importación se cotizaron en 96.7-98.3%, una disminución del 0.3% en comparación con la semana anterior.

La mejora en el lado de la oferta de octubre se manifestó principalmente por el fuerte aumento en los precios del cobre alrededor de las vacaciones del Día Nacional, lo que incentivó a los proveedores de materias primas de cobre reciclado a liberar existencias, restableciendo el suministro de estos materiales y permitiendo que algunos productores de ánodos de cobre cerraran las brechas de materias primas, respaldando así una producción estable en octubre. Más allá de esto, la implementación concreta de políticas que afectan al sector secundario del cobre seguirá siendo la variable clave que impulse los cambios futuros en el lado de la oferta de ánodos de cobre.

En el lado de la demanda, múltiples factores superpuestos mantendrán intacta la alta demanda de ánodos de cobre: primero, el persistente déficit de suministro de concentrados de cobre mantiene las TC bajo presión, lo que lleva a las fundiciones—impulsadas por consideraciones de costos y materias primas—a aumentar la demanda de sustitución de ánodos de cobre; segundo, muchas fundiciones aún estarán en la etapa de mantenimiento de cobre blister entre octubre y noviembre, y para compensar posibles déficits en la producción de cátodos de cobre, el mercado preferirá la compra de ánodos sobre el cobre blister.

Sintetizando los cambios en los lados de la oferta y la demanda, la recuperación marginal en el lado de la oferta de cobre blister y ánodos de cobre en octubre puede aliviar cierta tensión, aunque el apoyo rígido en el lado de la demanda persiste. Es poco probable que el equilibrio general ajustado entre oferta y demanda se revierta fundamentalmente; solo se espera que las RC del cobre blister en China repunten, y el aumento será limitado.