La Reserva Federal de EE. UU. recortó las tasas de interés como se esperaba, en 25 puntos básicos a un rango de 4.00%-4.25%, el nivel más bajo en casi tres años, rompiendo una racha de nueve meses de decisiones sin cambios. Según informes de los medios, "los funcionarios consideraron que la reciente debilidad del mercado laboral ha superado la resistencia de la inflación recurrente. Poco más de la mitad de los funcionarios espera al menos dos recortes más de tasas este año, lo que implica posibles acciones consecutivas en las dos reuniones restantes de octubre y diciembre".

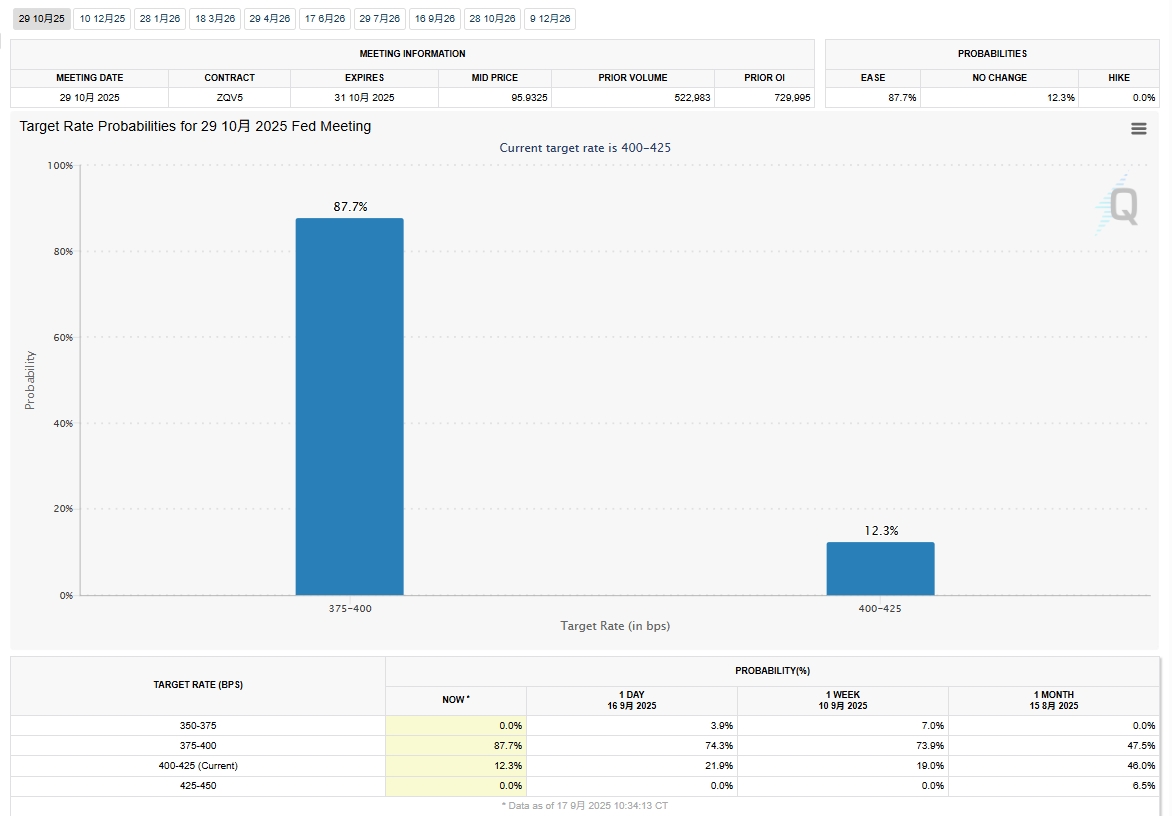

Según los últimos datos de FedWatch, la probabilidad de que la Reserva Federal de EE. UU. recorte las tasas otros 25 puntos básicos en octubre es del 87.7%, significativamente mayor que antes; la probabilidad de que no haya cambios es solo del 12.3%.

Fuente de datos: FedWatch Tool

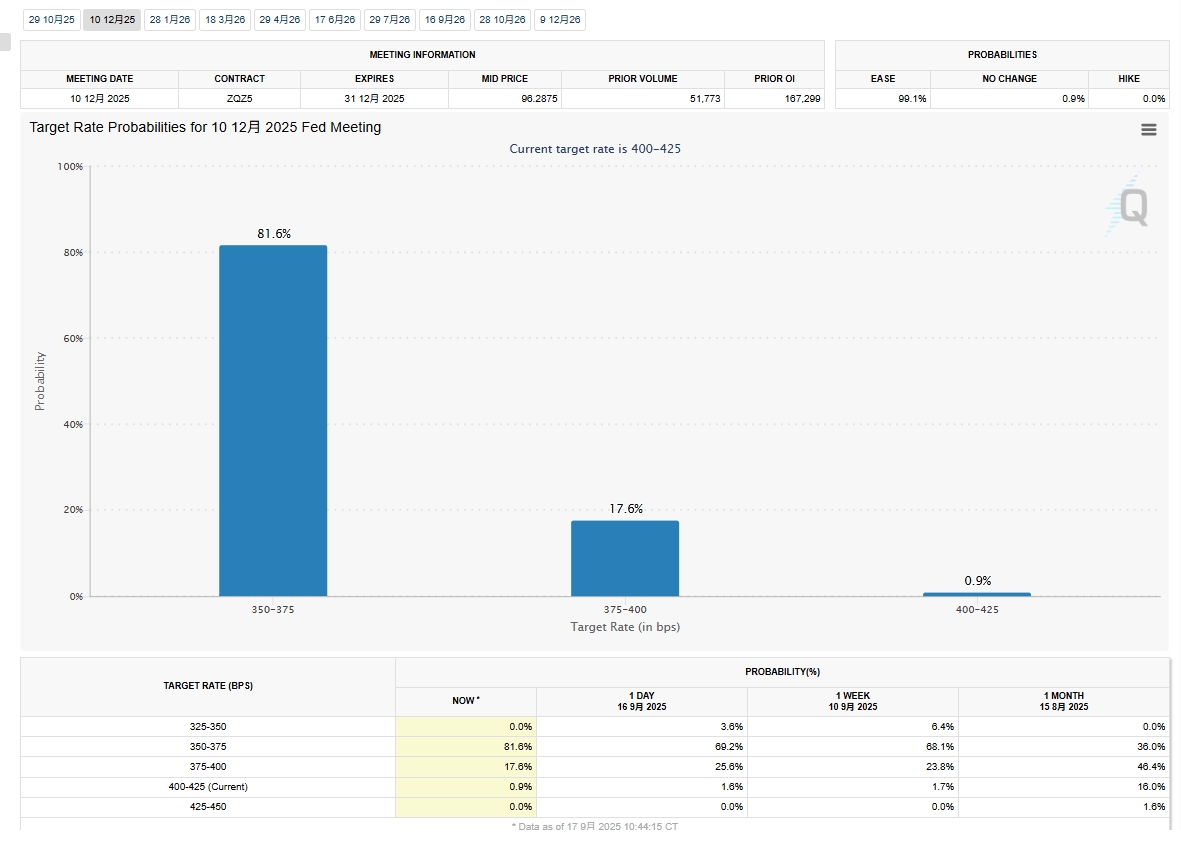

La probabilidad de que la Reserva Federal de EE. UU. recorte las tasas otros 25 puntos básicos en diciembre a 3.50%-3.75%, además del movimiento de noviembre, ha aumentado al 81.6%, mientras que la probabilidad de mantener el recorte de octubre de 25 puntos básicos a 3.75-4.00% es del 17.6%; el 0.9% aún cree que no habrá recortes de tasas en octubre o diciembre, lo que significa que las tasas se mantendrían en 4.00%-4.25%.

Fuente de datos: FedWatch Tool

Con el recorte de tasas de septiembre implementado, los vientos de cola macroeconómicos han "llegado a su fin" temporalmente. Ayer por la tarde, el cobre de la LME lideró la sesión de negociación, con los alcistas saliendo de posiciones. Cerró con una larga vela bajista acompañada de una larga sombra inferior, tocando un mínimo de 9,927 dólares por tonelada. Durante la noche, el cobre de SHFE abrió a la baja con un gap, cayendo por debajo del nivel de 80,000 yuanes por tonelada y probando un mínimo de 79,690 yuanes por tonelada, atrayendo una sustancial fijación de precios puntual de pedidos anteriores por parte de los downstream. Los futuros luego se recuperaron gradualmente para fluctuar en un rango entre 79,800-79,960 yuanes por tonelada.

Observando la reacción del mercado a esta ronda de caída de precios del cobre desde una perspectiva micro fundamental:

En la sesión de la mañana, el contrato de cobre SHFE 2510 continuó subiendo desde un mínimo de 79,740 yuanes por tonelada. Durante el período concentrado de negociación de operaciones al contado, los futuros tocaron brevemente el nivel de 80,000 yuanes por tonelada nuevamente pero "retrocedieron rápidamente", lo que indica una falta de confianza del mercado en los precios del cobre por encima de 80,000 yuanes por tonelada. En la sesión de la tarde, a medida que el cobre de la LME declinó, el cobre de SHFE abrió con una tendencia a la baja. La actividad negociadora por debajo de 79,800 yuanes por tonelada aumentó, con el contrato de front-month reduciendo posiciones en más de 17,000 lotes.

La actividad negociadora aumentó significativamente en la sesión de la mañana. La mayoría de las empresas de fundición y comercialización lograron envíos reales de 500-3,000 toneladas cada una entre las 9:30-11:30. Los usuarios downstream pasaron de solo recoger contratos a largo plazo y compras justo a tiempo a aumentar pedidos al contado y acopio anticipado.

Basado en intercambios de SMM con empresas:

Fundición 1: Los envíos aumentaron mes a mes desde ayer, con el centro de la prima subiendo 20 yuanes por tonelada. La fijación de precios puntual downstream fue relativamente activa.

Fundidor 2:Los envíos aumentaron en comparación con el mes anterior desde ayer, con el centro de prima subiendo entre 10 y 20 yuanes por tonelada. Los inventarios en el área de Changzhou se agotaron durante el día.

Comerciante 1:Los envíos aumentaron en comparación con el mes anterior desde ayer, y la fijación de precios por puntos fue activa durante la sesión nocturna, pero el 80% fueron pedidos tentativos previos. El centro de precios de venta subió durante el día, siendo las compras no registradas las más activas.

Comerciante 2:Los envíos aumentaron en comparación con el mes anterior desde ayer, con fuentes de bajo precio siendo rápidamente adquiridas. Algunos usuarios finales preguntaron por llegadas futuras, probablemente preparándose para las compras del feriado del Día Nacional.

Usuario final 1:Solo recogió contratos a largo plazo ayer, pero realizó compras al contado hoy. Hubo nuevos pedidos, pero el crecimiento fue moderado en lugar de explosivo. El precio de adquisición fue 10 yuanes por tonelada más alto que las ofertas al contado escuchadas ayer.

Usuario final 2:Los pedidos de adquisición hoy fueron 1,000 toneladas más que ayer. El acopio para el feriado del Día Nacional comenzó gradualmente desde ayer, pero el crecimiento de pedidos se mantuvo moderado. Los precios no registrados fueron 30 yuanes por tonelada más altos que el precio de adquisición de ayer.

Resumen:

La reducción de tasas de septiembre no agotó los factores alcistas. El mercado percibió una demanda débil a precios altos del cobre y aumentó la preocupación sobre el espacio de subida para los precios del cobre. Sin embargo, a medida que los precios del cobre cayeron solo 1,000 yuanes por tonelada, la demanda del mercado se liberó gradualmente, con soporte emergente en 79,500 yuanes por tonelada. Si los metales preciosos continúan retrocediendo, se espera que los precios del cobre caigan al rango de 79,000 a 79,500 yuanes por tonelada. Con solo ocho días de negociación restantes antes del feriado del Día Nacional, se espera que la demanda mejore.

Lado de la oferta: La oferta doméstica de cátodos de cobre sigue ajustada en medio del mantenimiento concentrado en las fundiciones domésticas en septiembre y octubre y políticas poco claras sobre chatarra de cobre. Se espera que los suplementos de importación aumenten, pero los recortes de producción de cátodos de cobre en África pueden impactar la oferta de octubre.

Lado de la demanda: Aunque el acopio a gran escala de usuarios finales para el feriado del Día Nacional no se sintió ampliamente esta semana, se espera que las grandes empresas aumenten gradualmente el volumen de adquisición diario la próxima semana. Si los precios del cobre alcanzan 79,000 yuanes por tonelada, se espera que el sentimiento de consumo mejore aún más la próxima semana y la reducción de inventarios se acelere.

Debido a los altos precios del cobre y las llegadas continuas de importaciones, los inventarios de cobre aún estaban en acumulación dos o tres semanas antes del feriado del Día Nacional en 2025. En el contexto de esta ronda de caída de precios del cobre y reducción de suplementos de importación semanal, se espera que la reducción de inventarios aparezca el 25 de septiembre. El soporte fundamental para los precios del cobre permanece. Después del breve retroceso de los vientos macroeconómicos favorables, se espera que el mercado reanude las expectativas de negociación para una reducción de tasas en octubre. Los enfoques clave incluyen señales de estabilización en metales preciosos y el sentimiento de consumo fundamental para el cobre. Se espera que los precios del cobre pausen su declive cerca de 79,000 yuanes por tonelada y se recuperen gradualmente para llenar el vacío.