SMM, 9 de septiembre:

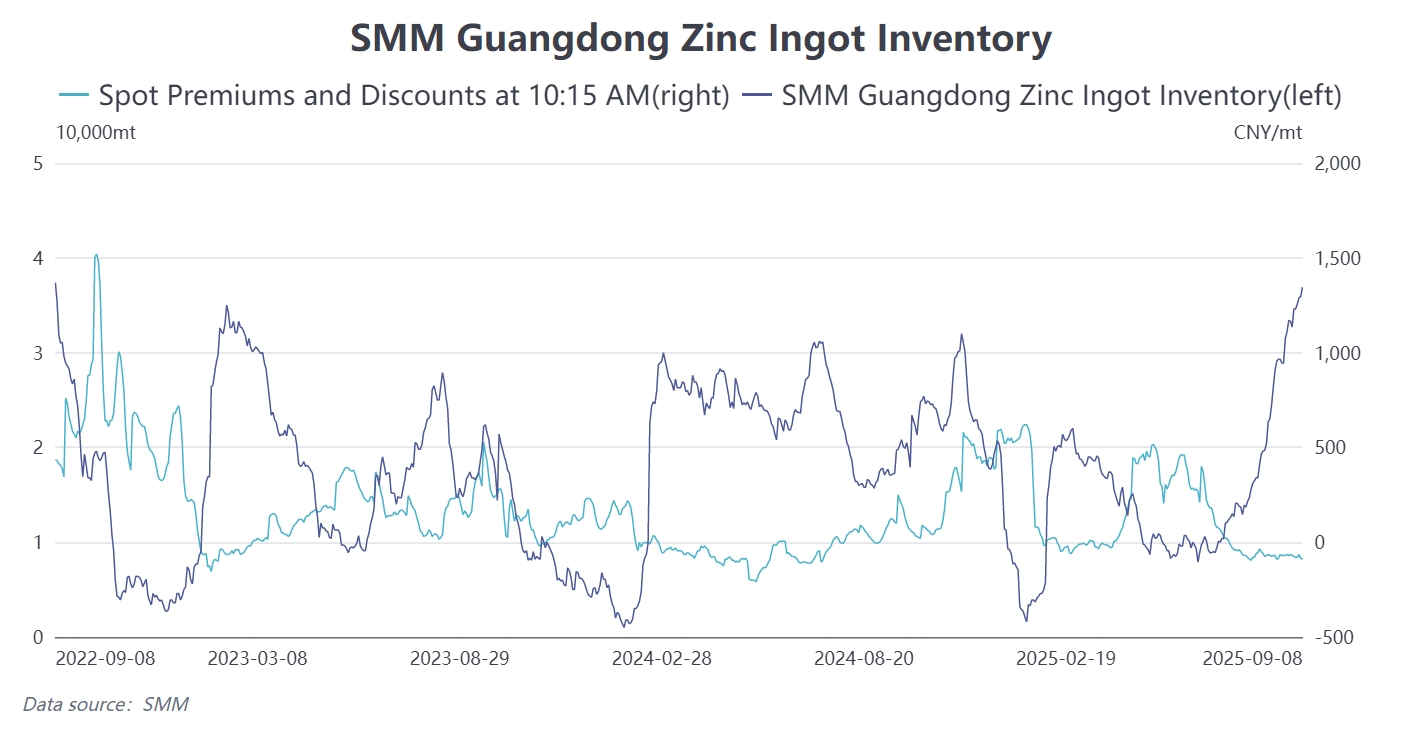

Según datos de SMM, el inventario de lingotes de zinc en Guangdong continuó aumentando hasta alcanzar un máximo anual el lunes, llegando a 36,900 toneladas. La presión sustancial del alto inventario impactó directamente el sentimiento de negociación y las tendencias de precios en el mercado spot, causando que las primas y descuentos fluctuaran en mínimos recientemente, lo que se ha convertido en un punto focal de atención del mercado. A continuación, analizaremos el desarrollo futuro de las primas y descuentos en Guangdong desde las perspectivas de oferta y demanda.

Lado de la oferta: La capacidad continuó expandiéndose, manteniendo la presión de suministro

En el primer semestre, la reanudación de la producción en algunas fundiciones del sur de China impulsó una liberación continua de capacidad en el lado de la oferta. La notable acumulación de inventario se atribuyó principalmente a las condiciones persistentemente laxas de suministro.

La producción de lingotes de zinc en China alcanzó 626,200 toneladas en agosto, alcanzando un máximo de tres años. Se proyecta que la producción de septiembre disminuya ligeramente en 16,400 toneladas a 609,800 toneladas. Aunque algunas fundiciones experimentaron paradas y mantenimiento, los volúmenes generales de lingotes de zinc domésticos se mantuvieron en un nivel relativamente alto. Junto con la rentabilidad favorable de los metales menores y subproductos, las fundiciones mantuvieron incentivos moderados de producción. La producción estable de lingotes de zinc domésticos aseguró envíos sostenidos a centros de consumo, incluido Guangdong.

Lado de la demanda: Las características de la temporada alta de septiembre siguen siendo débiles, la digestión de inventario a corto plazo resulta desafiante.

Guangdong, un centro importante para el consumo de zinc en la industria, alberga una distribución concentrada de empresas de aleaciones de zinc para fundición a presión, galvanización y latón. El desempeño de la demanda final sigue siendo crucial para determinar la digestión de inventario y el posible rebote de primas y descuentos.

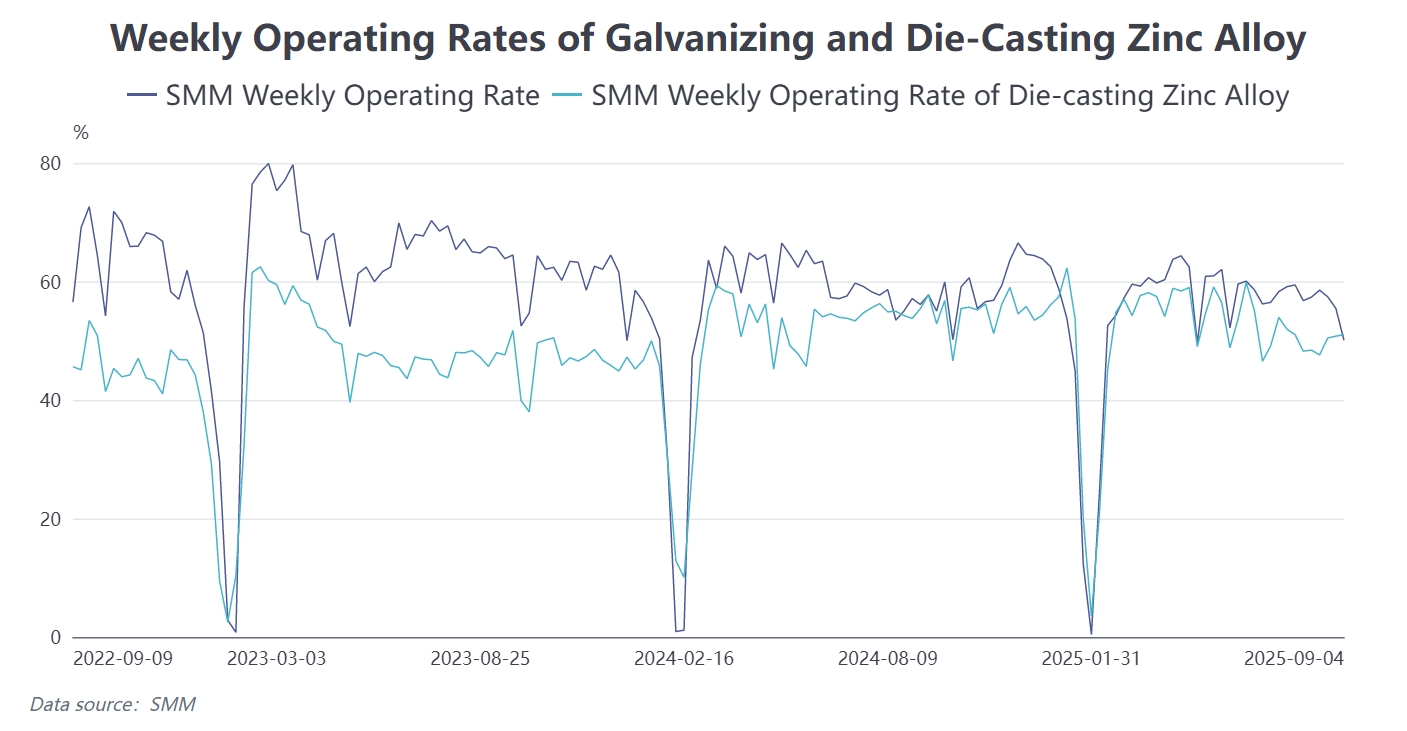

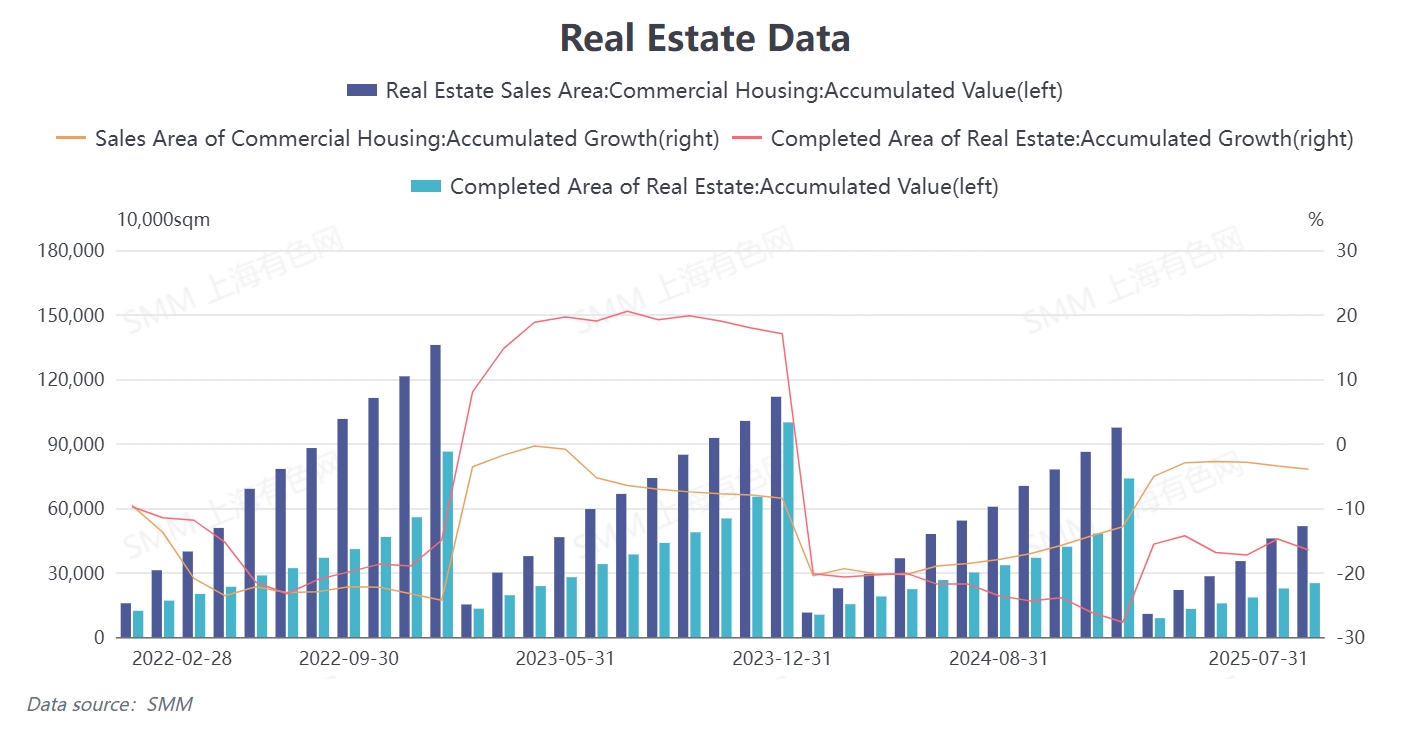

Actualmente, la tradicional temporada alta de septiembre-octubre ha comenzado, pero el consumo aguas abajo no muestra mejoras significativas. Esto se corrobora aún más por las tendencias operativas en sectores intensivos en zinc como la fundición a presión y la galvanización. Para el sector inmobiliario, que representa una porción sustancial de la demanda de zinc, las ventas acumuladas y el área completada de viviendas comerciales en China en julio permanecieron en crecimiento negativo hasta la fecha. El desempeño persistentemente débil de la industria inmobiliaria tradicional ha proporcionado un impulso limitado a la demanda de accesorios de hardware, tuberías galvanizadas arquitectónicas y componentes estructurales.

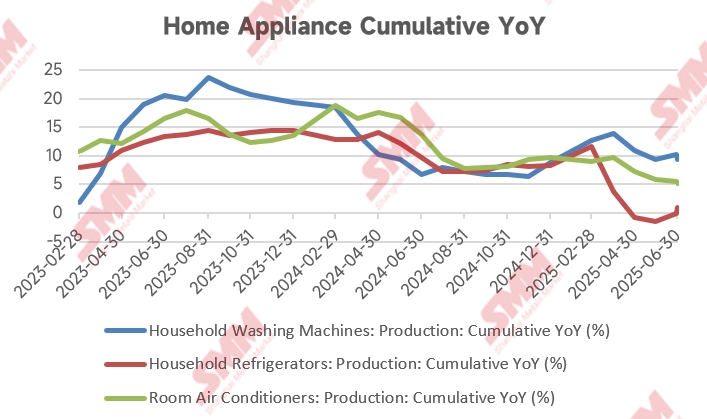

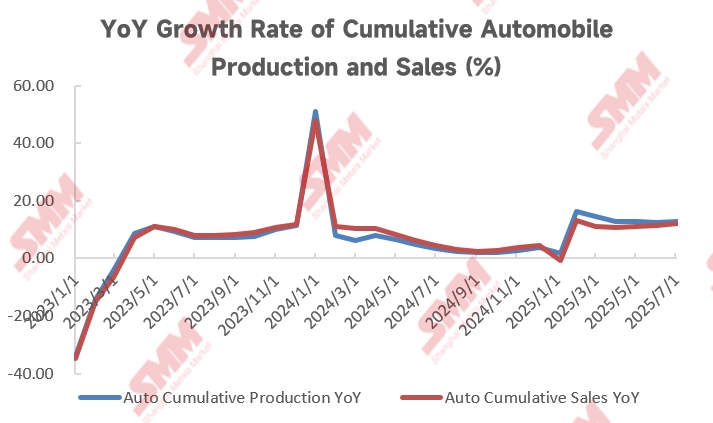

Además, a juzgar por los datos de electrodomésticos y automóviles, el desarrollo en ambos sectores se mantuvo relativamente estable en general bajo los subsidios de la política de reemplazo. En julio, la producción acumulada de lavadoras, refrigeradores y acondicionadores de aire en China registró un 9.4%, 0.9% y 5.1% respectivamente, mientras que la producción y ventas acumuladas de automóviles aumentaron un 12.7% y 12% interanual. Ambos sectores se encuentran actualmente en territorio de crecimiento positivo. Sin embargo, según SMM, los distribuidores de automóviles domésticos enfrentan una presión significativa de inventario, lo que plantea ciertos desafíos para la futura demanda de zinc.

Adicionalmente, desde la perspectiva de las exportaciones de productos, numerosas empresas de aleaciones de zinc para fundición a presión en Guangdong producen bienes para exportación. Aunque el "período de gracia" para los aranceles entre China y EE. UU. aún existe, no se ha observado una oleada de exportaciones a gran escala en el mercado actual, y también existen dudas sobre el desarrollo posterior de las exportaciones.

En general, la contradicción central en las primas y descuentos spot en Guangdong radica en la interacción entre "alto inventario" y "demanda débil". Bajo la presión absoluta del alto inventario, los proveedores descargan activamente mercancía, mientras que las compras aguas abajo siguen siendo lentas, lo que dificulta alterar la situación de exceso de oferta del mercado. Esto se corrobora aún más por los movimientos recientes en los almacenes de Guangdong. Hasta que no emerjan señales claras y robustas de recuperación de la demanda, la presión de suministro seguirá siendo la "Espada de Damocles" que pende sobre el mercado. En consecuencia, la tendencia débil en primas y descuentos es poco probable que se revierta a corto plazo, con expectativas de continuos descuentos o fluctuaciones en mínimos.