Noticias de SMM del 1 de septiembre:

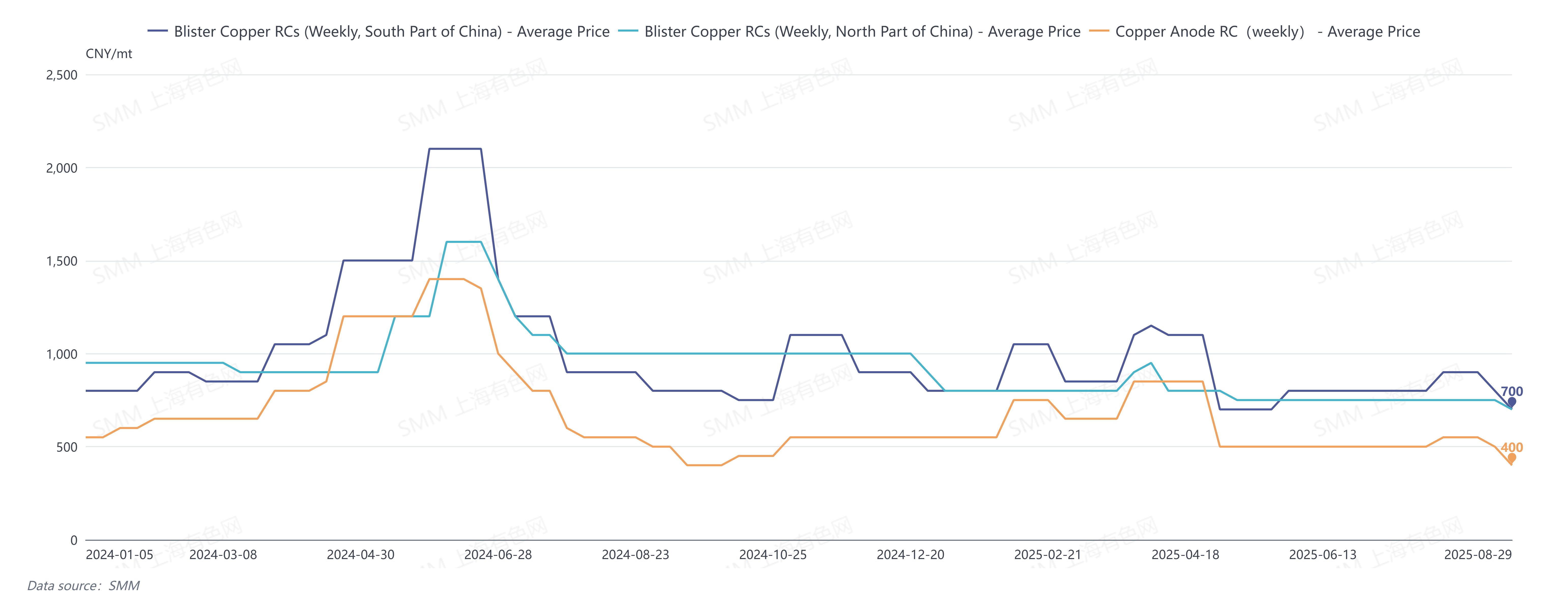

En agosto de 2025, SMM cotizó los RC de cobre blister en el sur de China en 750-950 yuanes/tonelada, con un promedio de 850 yuanes/tonelada, un aumento de 50 yuanes/tonelada en comparación con el mes anterior. Los RC de cobre blister en el norte de China se cotizaron en 650-850 yuanes/tonelada, con un promedio de 750 yuanes/tonelada, sin cambios mensuales. Los RC de cobre blister CIF China se cotizaron en 90-100 dólares/tonelada, con un promedio de 95 dólares/tonelada, sin cambios mensuales.

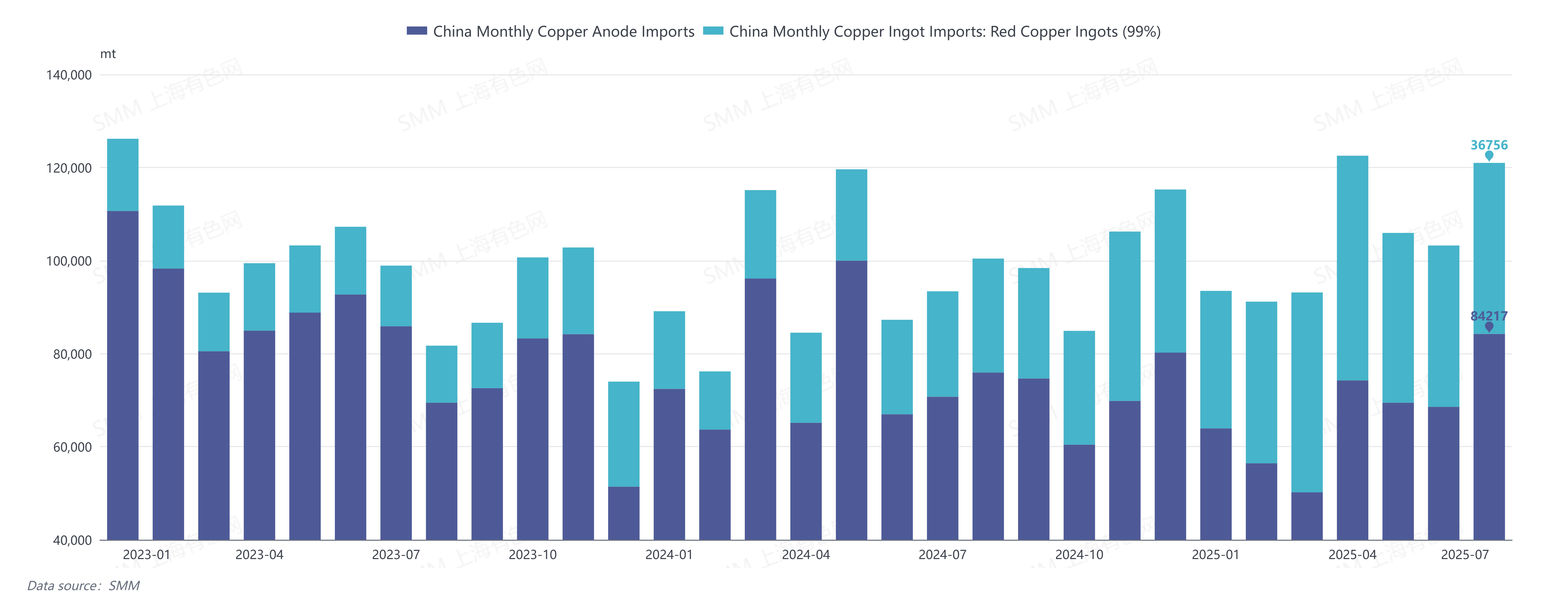

En agosto, los RC de cobre blister en el sur de China se recuperaron ligeramente, principalmente debido a los altos niveles de inventario en algunas fundiciones y la demanda relativamente débil ese mes. Mientras tanto, el aumento en las llegadas de ánodos de cobre importados complementó la oferta del mercado. Los datos de aduanas mostraron que China importó 84,200 toneladas de ánodos de cobre (código HS: 74020000) en julio de 2025, un aumento del 22.86% mensual y del 19.08% interanual. Las importaciones de lingotes de chatarra de cobre (lingotes de cobre rojo/morado, código HS: 74031900) alcanzaron 36,800 toneladas, un aumento del 6% mensual y del 62% interanual. Sin embargo, debido al mantenimiento en los proveedores de cobre blister derivado de mineral y la escasez de materias primas de cobre reciclado, el panorama de la oferta nacional siguió siendo tenso.

No obstante, las incertidumbres derivadas de las políticas en la industria del cobre secundario podrían impulsar que los RC toquen fondo nuevamente en septiembre.

El 29 de agosto, los RC semanales de cobre blister en el sur de China se cotizaron en 600-800 yuanes/tonelada, con un promedio de 700 yuanes/tonelada, una disminución de 100 yuanes/tonelada en comparación con la semana anterior. Los RC semanales de cobre blister en el norte de China se cotizaron en 600-800 yuanes/tonelada, con un promedio de 700 yuanes/tonelada, una disminución de 50 yuanes/tonelada en comparación con la semana anterior. Los RC semanales de cobre blister CIF China se cotizaron en 90-100 dólares/tonelada, con un promedio de 95 dólares/tonelada, sin cambios semanales. Las tarifas de procesamiento de placas de ánodo de cobre se cotizaron en 350-450 yuanes/tonelada, con un promedio de 400 yuanes/tonelada, una disminución de 100 yuanes/tonelada en comparación con la semana anterior.

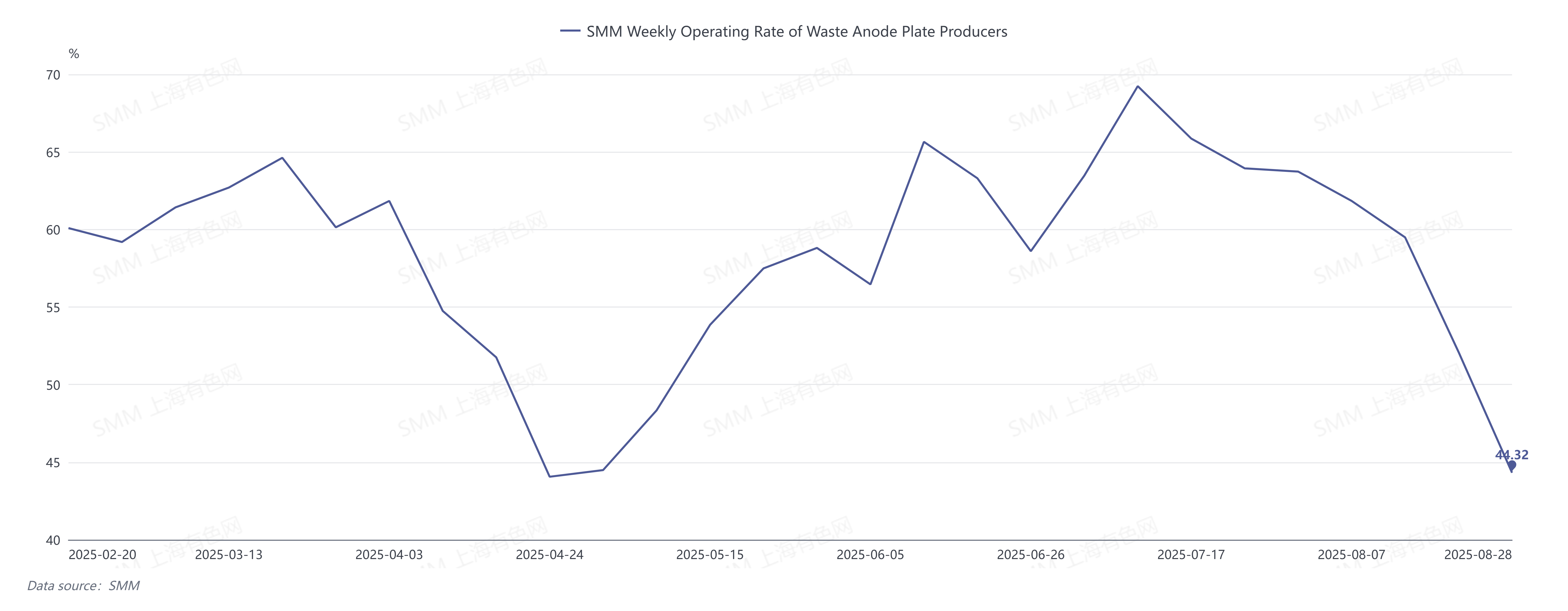

En el lado de la oferta, las políticas que regulan los incentivos de inversión en la industria del cobre secundario se centraron en la eliminación de subsidios y reembolsos de impuestos ilegales por parte de los gobiernos locales, lo que aumentó la carga fiscal para las fundiciones y empresas de procesamiento de cobre secundario. Además, las inspecciones ambientales en algunas regiones antes del 3 de septiembre llevaron a recortes o cierres de producción en diversos grados. Los datos de SMM mostraron que la tasa de operación semanal de los productores de placas de ánodo derivadas de chatarra cayó bruscamente en 7.78 puntos porcentuales en comparación con la semana anterior, situándose en 44.32% durante el período del 22 al 28 de agosto. Aunque las empresas con contratos a largo plazo podrían depender temporalmente de los inventarios de materias primas para mantener la producción y cumplir con las entregas, se espera que la oferta general de cobre blister y placas de ánodo disminuya significativamente debido a la escasez de materias primas de cobre reciclado y los altos costos de adquisición.

En el lado de la demanda, dado que septiembre y octubre entrarán en el período de mantenimiento concentrado de las fundiciones, las empresas incrementaron la demanda de acopio de ánodos de cobre para minimizar las pérdidas de producción de cátodos de cobre. Al mismo tiempo, debido a la preocupación por una mayor contracción de la oferta tras la clarificación de las políticas de cobre secundario, algunas fundiciones comenzaron a acumular inventario por adelantado. Con las expectativas de una disminución significativa de la oferta y una demanda persistentemente sólida, se proyecta que el desequilibrio entre la oferta y la demanda en el mercado de cobre blister y ánodos empeorará aún más.

El estado de implementación del "Aviso sobre la regulación de las actividades de promoción de inversiones y asuntos relacionados con la implementación de políticas" (NDRC System Reform [2025] N.º 770) afectará directamente la producción nacional de placas ánodo derivadas de chatarra, impactando así la producción de cátodos de cobre. SMM estima la tasa de operación de las fundiciones que no utilizan concentrados de cobre (empleando chatarra de cobre o placas ánodo) en un 59,9% en septiembre, una disminución de 8,3 puntos porcentuales en comparación con el mes anterior.