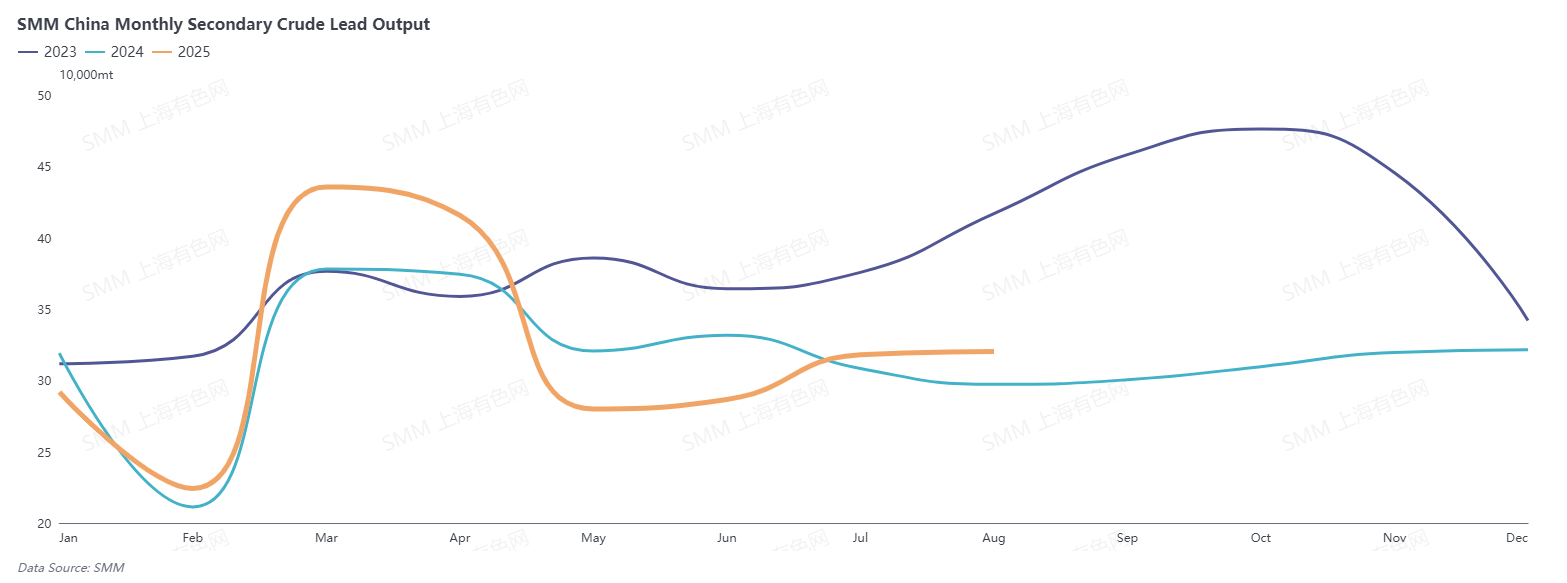

La producción de plomo secundario en agosto de 2025 decepcionó, con un leve aumento del 0,71 % mensual y del 7,73 % interanual; el plomo refinado secundario en realidad cayó un 3,54 % mensual, aunque se mantuvo un 1,98 % por encima del nivel del año pasado.

El modesto aumento en la producción total secundaria se debió a dos factores:

Una fundición de plomo crudo en el centro de China reinició operaciones tras mantenimiento programado.

Una planta de plomo crudo en el este de China, que había reanudado operaciones recientemente, continuó funcionando de manera irregular, agregando solo toneladas marginales.

Sin embargo, la producción de plomo refinado perdió terreno porque los cierres superaron a los reinicios:

• Cierres y recortes – La escasez de suministro de baterías usadas y las fuertes pérdidas obligaron a la mayoría de las fundiciones en el este y norte de China a reducir o suspender operaciones; una planta en el suroeste de China detuvo operaciones a mediados de mes por fallas en equipos. Pérdida total > 40.000 t.

• Reinicios y aumentos – Una gran fundición en Mongolia Interior y una planta mediana en Anhui reiniciaron operaciones a finales de julio y alcanzaron tasas estables en agosto. Un nuevo proyecto de plomo secundario en el suroeste de China también liberó sus primeras toneladas, y un importante productor de Jiangxi restableció su producción total al mejorar los flujos de chatarra. Ganancia combinada ≈ 30.000 t.

Perspectivas para septiembre

Varias fundiciones grandes en el este y norte de China aún planean recortar la producción en septiembre, citando la débil demanda final y una perspectiva bajista para los precios del plomo. Los flujos de chatarra podrían ajustarse aún más durante el desfile militar del 3 de septiembre en el norte de China, retrasando el reabastecimiento de materias primas hasta mediados de mes. SMM espera que la producción de plomo refinado secundario caiga aproximadamente 40.000 t mensuales.