Noticias de SMM del 27 de julio:

¡Abrumador! La oferta nacional de lingotes de aluminio primario se ha visto afectada por recortes de producción desde junio. Desde junio, los bajos inventarios nacionales e internacionales han desencadenado una tendencia de "acaparamiento" en el mercado, con los precios spot del aluminio disparándose y acercándose a la marca de 20,000 yuanes por tonelada. Los altos precios sostenidos del aluminio han suprimido el consumo, junto con una atmósfera de temporada baja más fuerte en la cadena de suministro, lo que ha llevado a una demanda débil en varios sectores. La reducción de inventarios de lingotes de aluminio ha sido lenta, resultando en un punto de inflexión de acumulación de inventario. Las tarifas de procesamiento de lingotes de aluminio han "caído en picado" en condiciones ya desafiantes, con el patrón de oferta-demanda colapsando gradualmente. Algunas regiones de consumo incluso han presenciado escenarios de "tarifas de procesamiento cero" o "tarifas de procesamiento negativas", colocando a los productores de lingotes de aluminio bajo una severa presión de inventario y capital. En consecuencia, la ola de recortes de producción de lingotes de aluminio se ha intensificado, evolucionando desde recortes marginales a principios de junio hasta paradas y recortes de producción a gran escala en múltiples regiones a finales de junio y principios de julio. La escala de recortes de producción de lingotes de aluminio continuó expandiéndose ligeramente a mediados de julio, con algunas plantas optando por reanudar la producción solo a finales de julio. En los últimos dos meses, la proporción nacional de aluminio líquido ha encontrado una resistencia significativa al aumento, con la producción diaria promedio de lingotes de aluminio primario en junio manteniéndose plana en comparación con mayo en alrededor de 49,000 toneladas por día. Sin embargo, se espera que esta cifra disminuya drásticamente a 44,000 toneladas por día en julio.

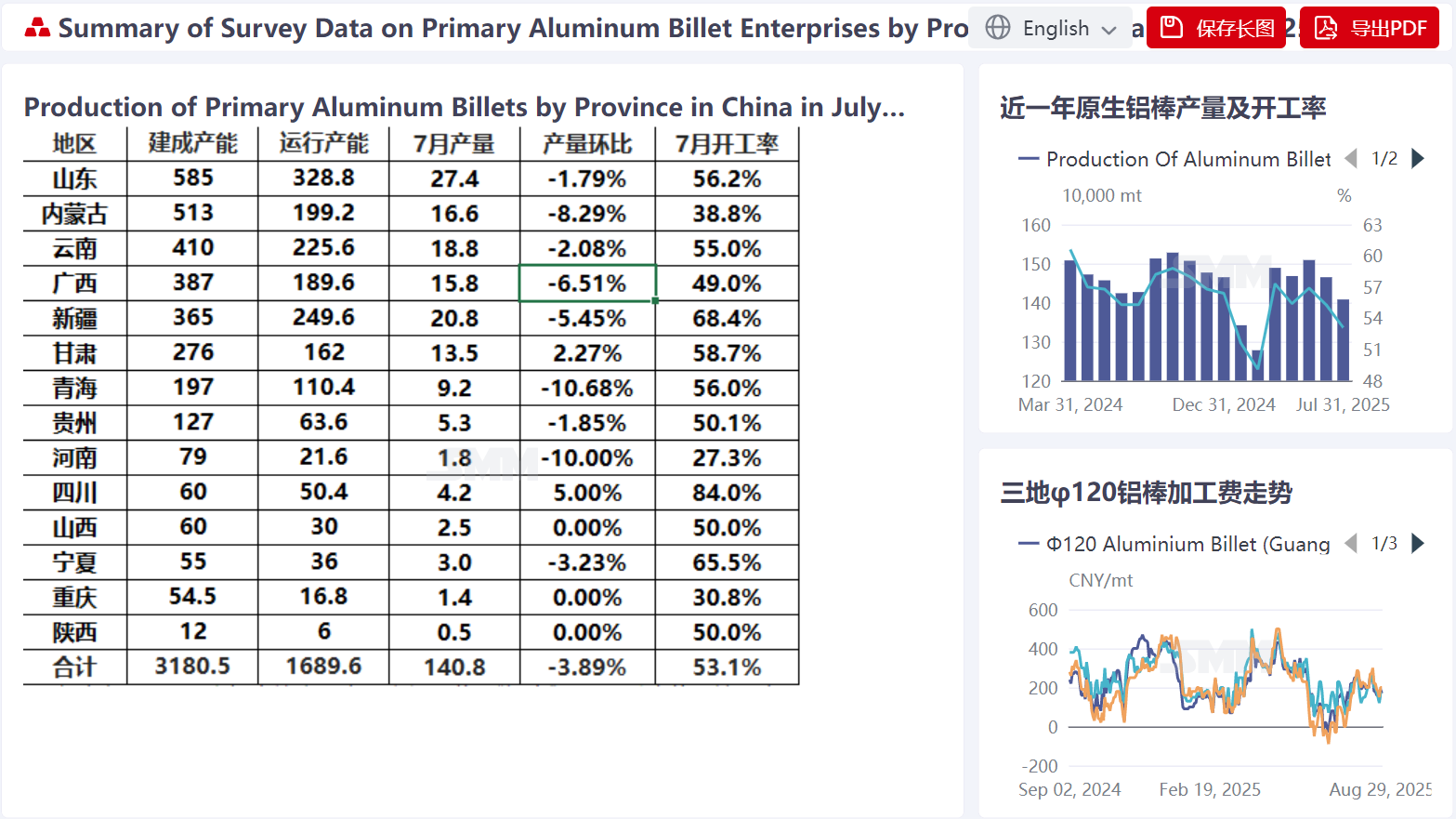

Primero veamos los datos de junio. Según las estadísticas mensuales de la encuesta de SMM, actualmente hay 173 empresas en la muestra mensual de SMM para lingotes de aluminio primario, con una capacidad total de 31.805 millones de toneladas, sin cambios respecto al mes anterior. En junio de 2025 (30 días), la producción nacional total de lingotes de aluminio primario fue de 1.465 millones de toneladas, una disminución de 44,000 toneladas o 2.9% en comparación con mayo de 2025 (31 días), y un aumento de 41,000 toneladas o 2.9% en comparación con el mismo período del año anterior. La tasa de operación de los lingotes de aluminio primario nacionales en junio fue del 55.3%, una disminución del 1.6% mes a mes. Regionalmente, afectados por los recortes marginales de producción en junio, la producción en las principales provincias productoras de lingotes de aluminio como Shandong, Mongolia Interior, Yunnan y Guangxi ha mostrado una tendencia a la baja. Sin embargo, provincias como Ningxia, Henan y Xinjiang han registrado un aumento en la producción contra la tendencia debido al cumplimiento de los objetivos de producción total y al incremento de nueva capacidad en el primer semestre.

Entonces, ¿cuál es la producción prevista de palanquillas de aluminio para julio? Según las últimas estadísticas de encuesta de SMM sobre recortes de producción entre empresas de palanquillas de aluminio en varias provincias nacionales, tras la desensibilización, SMM espera que la producción nacional total de palanquillas de aluminio primario en julio (31 días) sea de 1,364 millones de toneladas, una disminución de 101,000 toneladas o 6,89% en comparación con junio de 2025 (30 días), con la tasa de operación disminuyendo abruptamente un 3,8% hasta 51,5%; una disminución de 63,000 toneladas o 4,4% en comparación con el mismo período del año anterior. Debido al rendimiento general débil del mercado de palanquillas de aluminio en julio, la rentabilidad de los productores es preocupante, con volúmenes de producción en la mayoría de las provincias disminuyendo. Entre ellas, se espera que la producción en Guangxi y Qinghai disminuya más del 10%, mientras que la producción en Shandong, Mongolia Interior, Xinjiang, Guizhou y Ningxia también se espera que disminuya más del 5%. Actualmente, al entrar en la última quincena de julio, según la encuesta de SMM, algunas empresas de palanquillas de aluminio en provincias como Guangxi que previamente habían detenido o reducido la producción han completado el mantenimiento y han optado por reanudar la producción, con un buen progreso en la reanudación, impulsando un ligero repunte en la tasa de operación semanal. Actualmente, debido al retroceso de los precios del aluminio desde máximos y el impacto de la ola previa de recortes de producción, los productores están endureciendo sus precios ante pérdidas sostenidas, mientras que los inventarios de palanquillas de aluminio han estado disminuyendo continuamente recientemente. Junto con una mayor disposición entre los usuarios finales para reponer mercancías relativamente de bajo precio, los proveedores han realizado algunos ajustes a la baja pero siguen siendo controlables, con transacciones generales en un estancamiento. Según las estadísticas de encuesta de SMM, el inventario en planta de las fábricas nacionales de palanquillas de aluminio a finales de julio fue de aproximadamente 115,000 toneladas, un aumento de 1,900 toneladas en comparación con el mismo período del mes anterior; los días promedio de inventarios se mantuvieron iguales al mismo período del mes anterior en 2,3 días, con signos de estabilización en el lado de la oferta de palanquillas de aluminio acercándose a agosto. (Los datos de producción de julio son solo una previsión. Declaración de fuente de datos: excepto por información públicamente disponible, todos los demás datos son procesados por SMM basados en información públicamente disponible, intercambios de mercado y confiando en la base de datos interna y modelo de SMM, solo para referencia y no constituyen una recomendación de decisión).