31 de agosto Noticias:

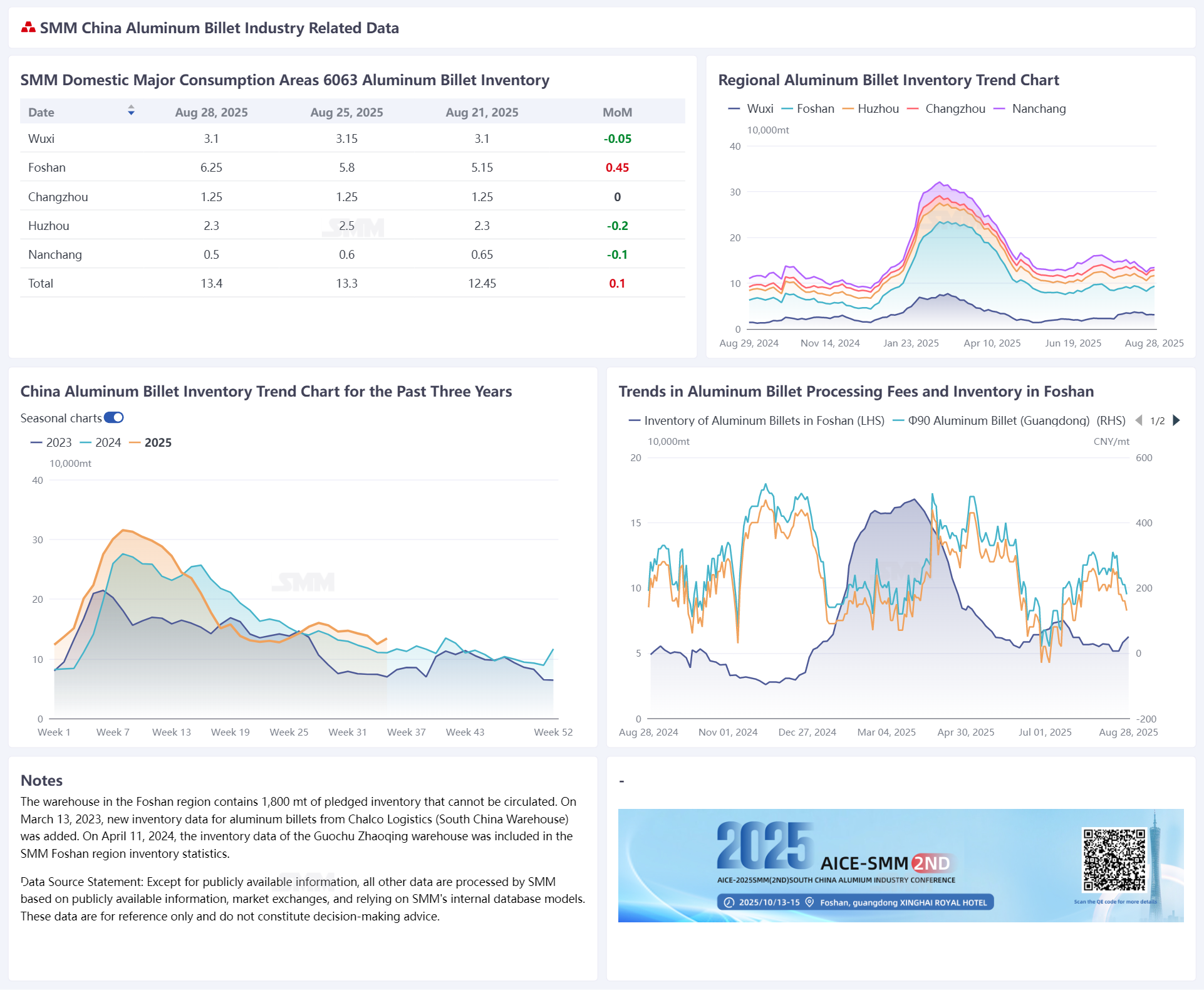

Según estadísticas de SMM, el inventario de palanquillas de aluminio en las principales áreas de consumo de China totalizó 134,000 toneladas el 28 de agosto, un aumento de 1,000 toneladas respecto al lunes y 9,500 toneladas en comparación semanal. Esta semana, el inventario de palanquillas mostró una ligera tendencia de acumulación, interrumpiendo la caída continua de las últimas dos semanas, con tendencias de inventario fluctuantes. El aumento semanal del inventario se debió principalmente a mayores llegadas de palanquillas del norte de China a almacenes en el sur, mientras que los inventarios en otras regiones se mantuvieron estables. Destaca que el suministro en Nanchang siguió ajustado, manteniendo una pequeña disminución. Respecto a las salidas de almacén, datos de SMM mostraron que las salidas totales de palanquillas alcanzaron 48,000 toneladas durante el 18-24 de agosto, 1,000 toneladas menos en comparación semanal. Recientemente, el inventario de palanquillas ha sido volátil, mostrando desinventario durante la temporada baja pero repuntando levemente al acercarse la temporada alta tradicional. Cuatro factores clave contribuyeron a esta fluctuación:

1. En julio, los productores de palanquillas entraron colectivamente en mantenimiento y recortes de producción, reduciendo significativamente la oferta. En consecuencia, las entradas a almacenes disminuyeron a principios y mediados de agosto. Aunque agosto siguió siendo temporada baja, la debilidad simultánea en oferta y demanda mitigó el impulso de acumulación.

2. A pesar del sentimiento de temporada baja en agosto, el consumo downstream mostró señales de tocar fondo y recuperarse tras la caída de julio. Junto con precios del aluminio resilientes, los compradores gradualmente elevaron sus umbrales de aceptación de precios. Esto liberó demanda rígida de reabastecimiento, impulsando un repunte en salidas de palanquillas y facilitando un desinventario fluido en agosto.

3. Desde agosto, muchos productores han reanudado gradualmente producción, aumentando llegadas a almacenes a finales de mes. Sin embargo, el consumo downstream no ha entrado formalmente en temporada alta. Tras el reabastecimiento rígido, los productores adoptaron una postura expectante ante precios persistentemente altos. Con demanda estable pero no expandida, el inventario entró en fase de lento repunte a finales de agosto ante mayor oferta y demanda estable.

4. La tarea de aleación de aluminio líquido concluirá en el segundo semestre, requiriendo que la industria de palanquillas—principal consumidor intermedio—asuma la mayor presión. Se prevé que la oferta de palanquillas aumente aún más en el segundo semestre. Sin embargo, con márgenes de pedidos reducidos en los perfiles descendentes, una competencia feroz intensificada y un consumo sin dinamismo, el exceso de oferta en la industria de palanquillas podría empeorar. El inventario actual de palanquillas sigue siendo alto en comparación interanual. Si la esperada demanda de temporada alta no se materializa, la industria podría seguir enfrentando presiones significativas, incluyendo tarifas de procesamiento, inventario en planta y operaciones de capital en medio del desequilibrio entre oferta y demanda. SMM espera que, a medida que las empresas de palanquillas de aluminio continúen reanudando la producción y los envíos ferroviarios aumenten en septiembre, las llegadas de palanquillas de aluminio probablemente aumenten gradualmente. Sin embargo, con un consumo que se mantiene generalmente estable con una ligera caída y sin mejoras significativas observadas, se anticipa que el inventario de palanquillas de aluminio repunte a 140,000-150,000 toneladas en septiembre ante la creciente presión del lado de la oferta.

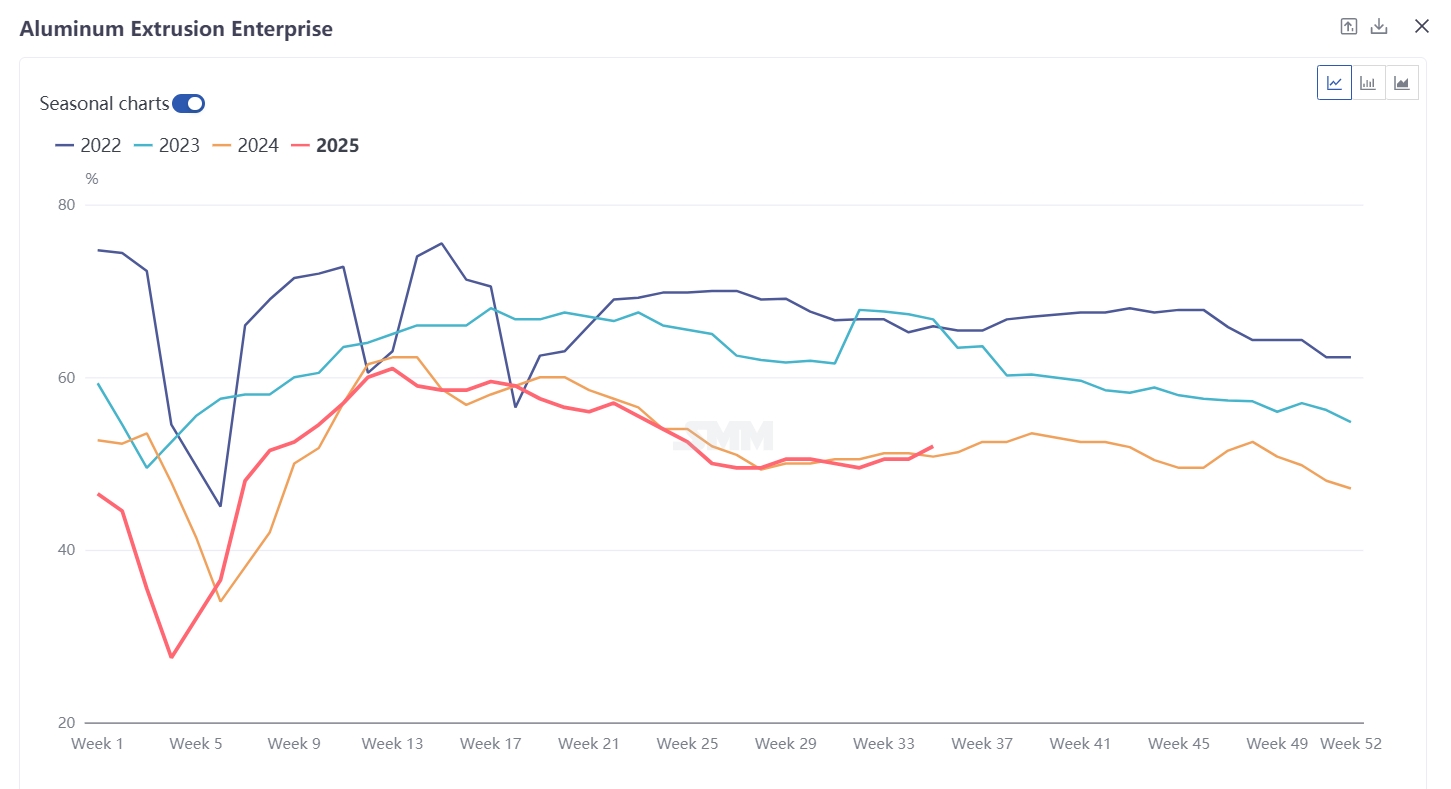

En el lado de extrusión, la tasa de operación de las principales empresas nacionales de extrusión de aluminio registró un 52% esta semana, un aumento de 1.5 puntos porcentuales en comparación con la semana anterior. Por segmento, la extrusión para construcción mantuvo bajas tasas de operación. Según la encuesta de SMM, los pedidos de ingeniería no mostraron mejoras significativas debido a la persistente debilidad en el sector inmobiliario. Una empresa con sede en Zhejiang reportó una disminución de aproximadamente el 30% en los pedidos relacionados con infraestructura, mientras que los productos tradicionales de uso final como puertas, ventanas y muros cortina se mantuvieron estables. A pesar de las frecuentes políticas de estímulo inmobiliario, las empresas señalaron que la transmisión al sector tomaría tiempo. Los exportadores de materiales de construcción pequeños y medianos con sede en Anhui mantuvieron pedidos estables para soportes exteriores a Europa. Mientras tanto, algunas pymes de Hunan y Anhui reportaron volúmenes crecientes para exportaciones de materiales de construcción de gama baja y media a África, proporcionando apoyo regional a la tasa de operación. En el lado de extrusión industrial, las principales empresas de marcos fotovoltaicos en Anhui y Hebei mantuvieron altas tasas de operación, respaldadas por la cancelación de los reembolsos de impuestos a la exportación de productos fotovoltaicos. Los nuevos pedidos para pymes en Anhui y Hunan aumentaron gradualmente. Una empresa líder con sede en Hebei reveló que su programa de producción de pedidos fotovoltaicos se extendió hasta mediados de septiembre. La extrusión automotriz se mantuvo estable en general, con algunas empresas de Fujian desarrollando activamente líneas de extrusión para modelos de automóviles de energía nueva, que se espera comiencen a producir en octubre. Además, empresas de extrusión de aluminio de Guangdong y Anhui reportaron pedidos recientes fuertes en disipadores de calor y tránsito ferroviario. A medida que se acerca la temporada alta tradicional de septiembre a octubre, la mayoría de las empresas mantienen un optimismo respecto a la demanda del segundo semestre. Sin embargo, los productores de Beijing-Tianjin-Hebei señalaron controles escalonados de producción y transporte durante el desfile militar, lo que probablemente cause disminuciones temporales en las tasas operativas la próxima semana. SMM continuará monitoreando el progreso del cumplimiento de pedidos en todos los sectores.