1H 2025 subrayó la complejidad del mercado de mineral de níquel de Indonesia, donde la fijación de precios se veía cada vez más influenciada no solo por la oferta y la demanda física, sino también por los cambios en las políticas y señales macroeconómicas más amplias. El mineral saprolítico siguió siendo limitado en su oferta, con precios muy afectados por factores de costos y la urgencia de adquisición. En contraste, el mercado de limonita experimentó una recuperación más impulsada por la demanda, ganando impulso a partir de la recuperación y el aumento de la capacidad de producción de HPAL.

1H 2025 marca el segundo año del período de validez de tres años de RKAB. En este análisis, se discutirá la revisión trimestral a continuación:

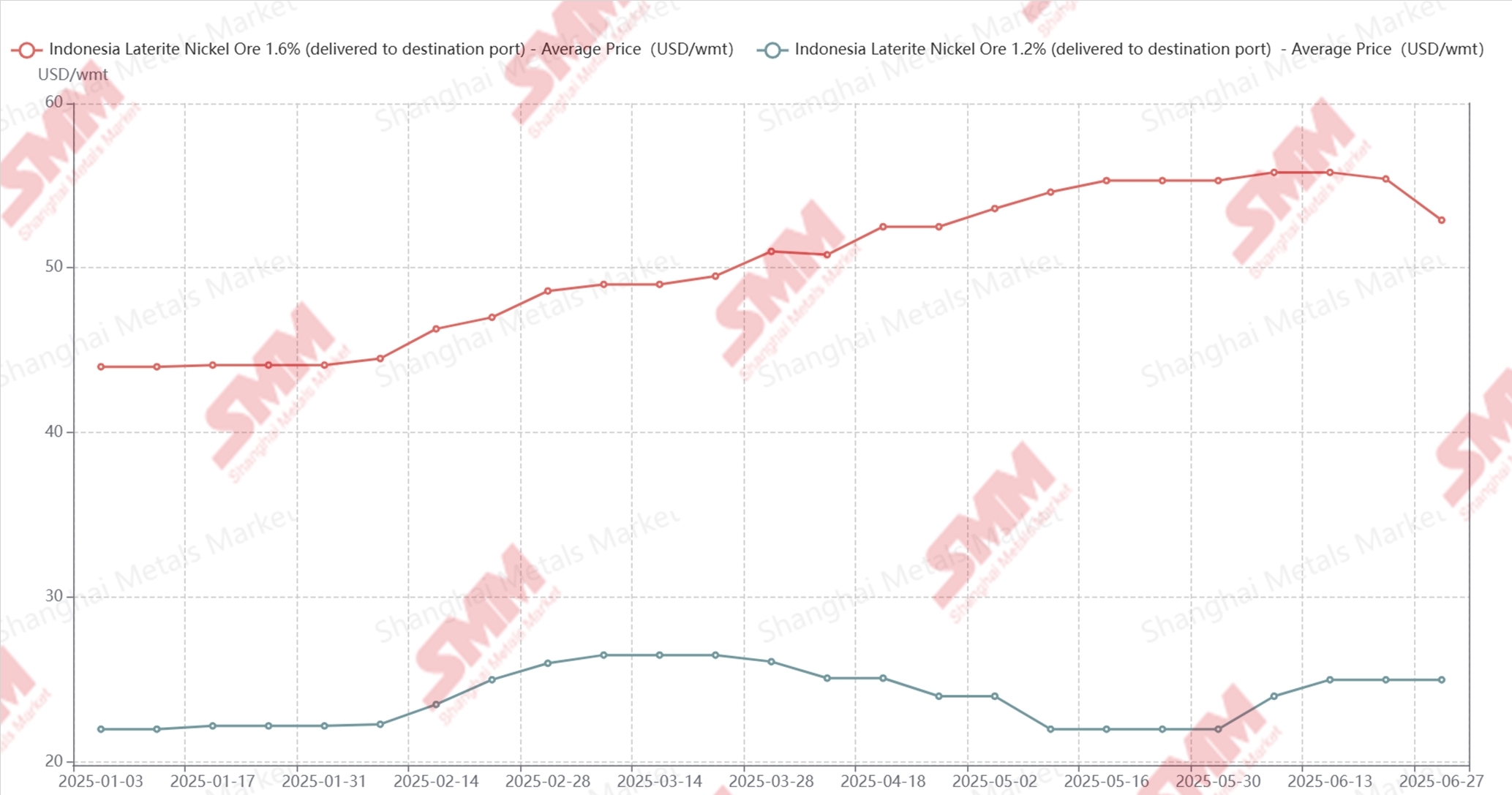

Precio del Mineral de Níquel de Indonesia 1H 2025

Q1 2025: Vientos de Cola Políticos y Tensión Estacional Impulsan los Precios Al Alza

La fijación de precios del mineral de níquel en Q1 comenzó con fuerza. Los precios de los minerales saprolíticos permanecieron altos, respaldados por primas firmes que alcanzaron un promedio de 22 dólares por tonelada métrica húmeda al final de marzo. Los precios de la limonita siguieron una tendencia similar al principio, con el mineral de 1,3% alrededor de 26–28 dólares por tonelada métrica húmeda. El sentimiento del mercado se vio fortalecido por el cambio a un sistema de fijación de precios HPM semimensual, lo que reforzó las expectativas alcistas.

Esta presión al alza se debió en gran medida a condiciones de oferta ajustadas, especialmente en Sulawesi, donde la prolongada temporada de lluvias obstaculizó la actividad minera y la logística. El sistema de cuotas bajo RKAB—aunque técnicamente en vigor—enfrentó retrasos en su implementación, dejando gran parte de la capacidad aprobada infrautilizada en los primeros meses. Como resultado, la oferta de mineral permaneció limitada, especialmente para el saprolito de mayor grado. Las dinámicas de la demanda también contribuyeron a la fortaleza de los precios. Muchos productores indonesios de NPI entraron al año con inventarios de mineral relativamente bajos, un patrón estacional típico agravado por la celebración del Año Nuevo Chino. Esto pudo haber desencadenado una ola de reposición de existencias desde finales de enero hasta marzo, lo que tensó aún más el mercado.

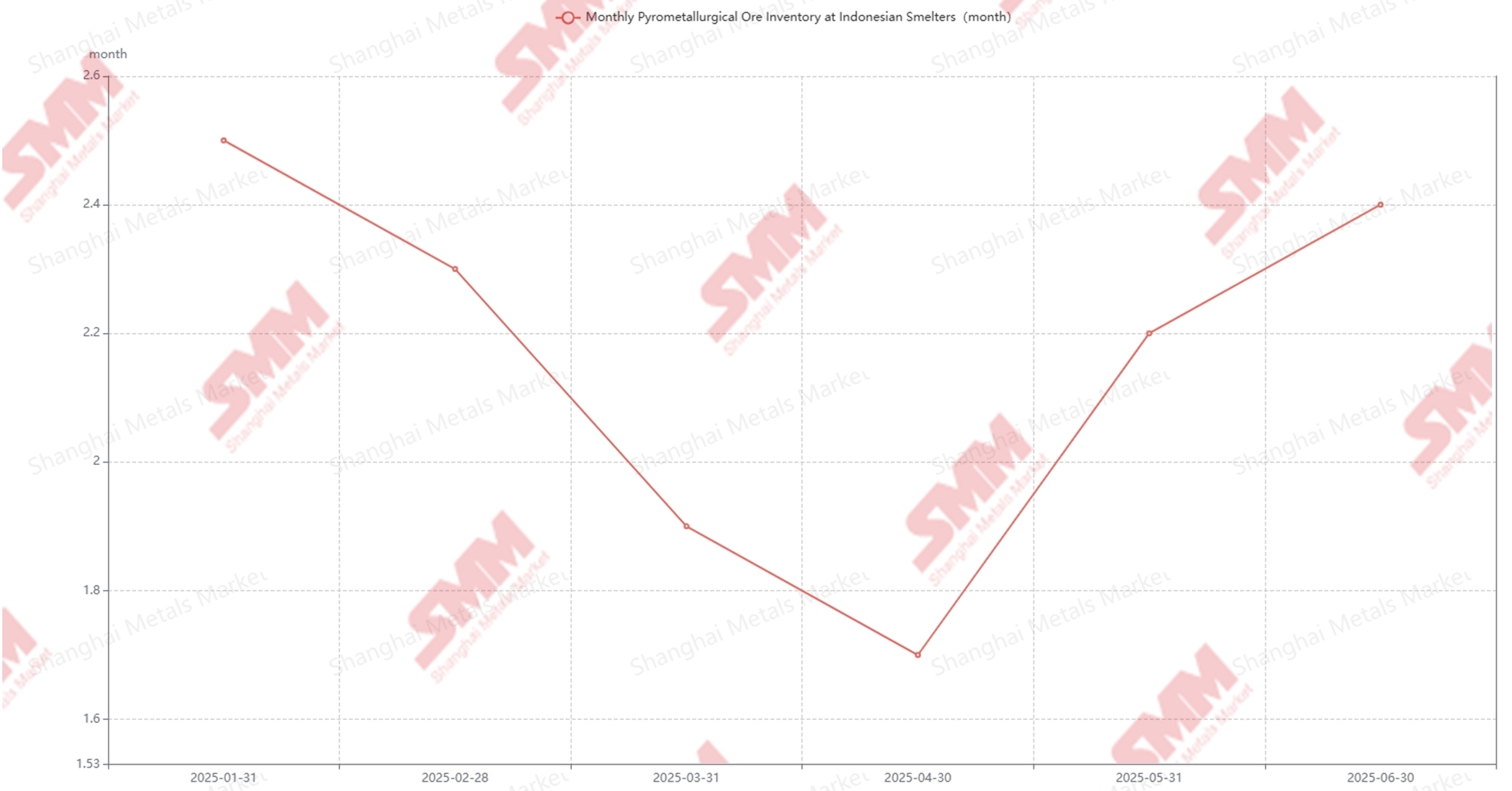

Desde la perspectiva de la acumulación de existencias, los fundidores, especialmente los operadores RKEF, lucharon por mantener un suministro suficiente, con la mayoría teniendo menos de dos meses de materia prima. Los altos precios del combustible y los cuellos de botella logísticos agravaron la situación, llevando a intentos fallidos de reposición en algunas áreas. La urgencia de asegurar cargamentos pudo haber empujado a los compradores a aceptar precios más altos durante todo el trimestre, aunque los niveles generales de inventario están en tendencia descendente debido a las expectativas de mejores condiciones para el próximo trimestre.

Q2 2025: Divergencia del mercado, presión de costos y un punto de inflexión para la limonita

El segundo trimestre trajo dinámicas más complejas. Los mercados de saprolita y limonita comenzaron a divergir significativamente, tanto en términos de movimiento de precios como de fundamentos subyacentes.

Para la saprolita, los precios continuaron subiendo hasta mayo, alcanzando un máximo de 57,3 dólares por tonelada métrica húmeda para el mineral de 1,6% Ni, antes de disminuir ligeramente a finales de junio. La situación de suministro permaneció restringida, con lluvias continuas en Sulawesi y Halmahera que retrasaron las operaciones de minería y carga. Aunque algunas aprobaciones de cuotas RKAB comenzaron a llegar en junio, fueron insuficientes para normalizar el mercado. En cuanto a la demanda, las fundiciones intentan reponer inventarios en el segundo trimestre debido a bajos niveles de inventario. Por lo tanto, el aumento de la demanda impulsa fuertemente los precios del mineral de níquel hacia arriba.

A este aumento de precios se sumó la implementación de la nueva estructura de regalías PNBP el 26 de abril, que elevó las tasas de regalía del níquel del 10% al 14%. Según SMM, esta iniciativa agregó aproximadamente 1-2 dólares por tonelada métrica húmeda a los costos de minería. Por lo tanto, las empresas mineras mantuvieron firmes los precios y preferirían aumentarlos para aliviar la carga de las regalías, mientras que las fundiciones RKEF no tienen más opción que aceptar los precios más altos para reponer sus inventarios de mineral.

En cuanto a los inventarios, las condiciones de acopio mejoraron modestamente en el Q2 2025, con la mayoría de las fundiciones reponiendo sus existencias. En abril, el suministro de saprolita alcanzó sus niveles más bajos de inventario, aproximadamente 1,7 meses. Por lo tanto, las fundiciones están aumentando gradualmente su suministro de mineral hasta junio, a pesar de que la carga de inversión de costos se agrava.

Inventario de mineral pirometalúrgico en 1H 2025

En cuanto al mercado de limonita, el suministro de mineral no ha mostrado una restricción significativa. Debido a la formación geológica y la secuencia de minería de la limonita como la primera capa. El aumento de las tasas de regalía ha hecho que la limonita sea menos rentable en comparación con la saprolita, con los mismos costos de minería. Sin embargo, la demanda sufrió un golpe a principios del segundo trimestre después de un accidente de relaves en la planta HPAL de Morowali en marzo. El precio de la limonita de 1,3% disminuyó a 25,5-26,5 dólares por tonelada métrica húmeda. A medida que las operaciones se reanudaron gradualmente y otros proyectos HPAL aumentaron, la demanda también se recuperó, resultando en un repunte de precios a 26-28 dólares por tonelada métrica húmeda en junio, lo cual también se vio favorecido por las expectativas de cuotas limitadas de RKAB para finales de 1H 2025.

Perspectiva para 2H 2025: Otra Reforma de Políticas y Posible Alivio en la Oferta

Al entrar en el tercer trimestre de 2025, el mercado de mineral de níquel de Indonesia ha mostrado generalmente una tendencia a la baja. A mediados de agosto, el precio final del mineral de níquel laterítico al 1,6% oscilaba entre 50,5–53,8 dólares por wmt, con primas principales realizadas alrededor de 24–26 dólares por wmt. Mientras tanto, los precios del mineral de níquel laterítico al 1,3% cayeron a 25,5–27,5 dólares por wmt, lo que representa una disminución promedio del 1,9% en comparación con los niveles de precios finales del segundo trimestre.

En cuanto a las políticas, el Ministerio de Energía y Recursos Minerales (ESDM) anunció que la revisión del marco RKAB—que cambia de un sistema de aprobación trienal a uno anual—se finalizará a principios de septiembre. Se espera que las empresas mineras comiencen a presentar sus solicitudes anuales de RKAB a finales de septiembre, con las aprobaciones para las cuotas de 2026 probablemente comenzando en octubre. Según la investigación de SMM, la cuota de RKAB de mineral de níquel de Indonesia en 2025 se sitúa alrededor de 300–310 millones de toneladas, con la mayoría de las revisiones pendientes previstas para completarse a finales de agosto. Esto podría traer un aumento marginal en la oferta, mientras que la demanda se ha debilitado desde julio, ya que varias fundiciones han recortado o suspendido la producción.

Las condiciones climáticas también han mejorado, con la mayoría de las áreas de Sulawesi experimentando condiciones más favorables y solo lluvias ligeras ocasionales. En contraste, Halmahera y Obi continuaron viendo precipitaciones frecuentes. En general, las condiciones mineras en Indonesia se están aliviando en comparación con el trimestre anterior. En el mercado de saprolita, las presiones de inversión de costos se han profundizado a principios del tercer trimestre. Sin embargo, los precios de NPI de Indonesia han mostrado una tendencia relativamente firme al alza desde mediados de julio hasta mediados de agosto, aunque ciertas fundiciones siguen teniendo márgenes negativos. A pesar de esto, el sentimiento en el mercado de NPI ha mejorado en comparación con las pérdidas agudas observadas en el trimestre anterior. Para la limonita, la aprobación de las revisiones de RKAB ha llevado a una situación de exceso de oferta, ya que la demanda de las fundiciones HPAL sigue siendo limitada. Muchos nuevos proyectos HPAL aún no han comenzado la adquisición a gran escala de mineral, lo que ejerce una presión adicional sobre los precios.

Mirando hacia adelante, la finalización de las solicitudes de cuotas RKAB, las posibles ampliaciones de nuevas líneas HPAL y la reanudación de ciertas fundiciones RKEF serán los impulsores clave en la configuración de la dinámica del mercado en la segunda mitad del año. Además, el proceso de aprobación para las solicitudes de RKAB de 2026 influirá en gran medida en las expectativas de precios y las estrategias de adquisición de las fundiciones.

En resumen, se espera que la demanda de mineral de níquel permanezca sólida a pesar de la intensa competencia entre mineros y fundidores. Sin embargo, es probable que los precios sigan siendo volátiles hasta fin de año, con un potencial de aumento limitado y algunos riesgos a la baja aún presentes.