Noticias SMM del 20 de agosto:

Los precios del zinc subieron en 2024 debido a una oferta ajustada en los fundamentos del zinc. En 2025, el centro de los precios del zinc retrocedió y los fundamentos de la oferta se relajaron, marcando el comienzo de un punto de inflexión en el panorama de las materias primas de óxido de zinc.

¿Qué cambios específicos han ocurrido en el mercado de materias primas de óxido de zinc, y cómo se desarrollará en el futuro?

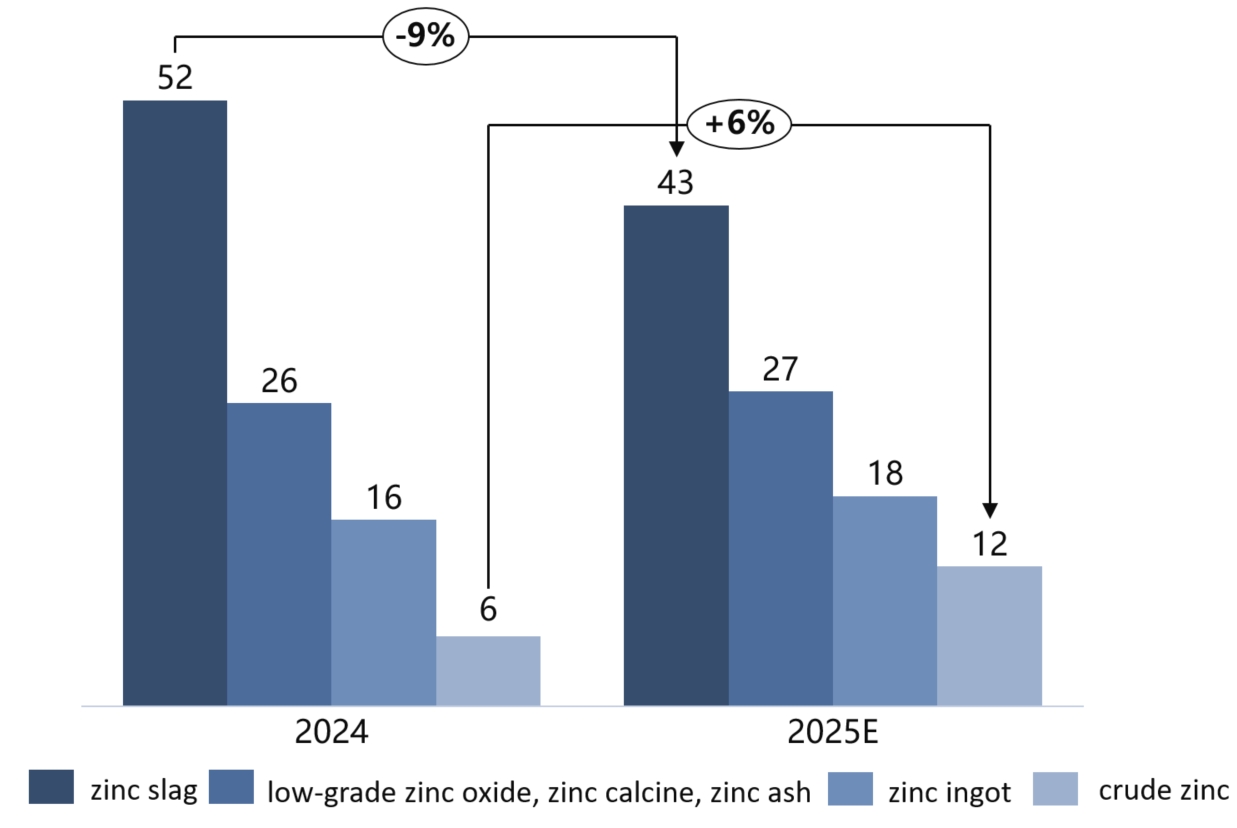

Según la comunicación y comprensión de SMM, el cambio más notable en el mercado actual de materias primas es el aumento en el uso de zinc crudo por parte de las empresas de óxido de zinc y la disminución en el uso de escoria de zinc. Sin embargo, la escoria de zinc sigue teniendo la mayor cuota en el mercado de materias primas de óxido de zinc, aunque su proporción ha disminuido del 52% en 2024 al 43% en 2025. La cuota de lingotes de zinc aumentó del 16% en 2024 al 18%, mientras que la de zinc crudo pasó del 6% en 2024 al 12% en 2025.

En términos de rentabilidad, el zinc crudo actual contiene más del 99% de zinc, con un coeficiente de precio principalmente de 93 o 94; mientras que la escoria de zinc contiene alrededor del 95-96% de zinc, con un coeficiente de precio de 92 o 93. El precio de ambos se basa principalmente en 0# o 1#, con una diferencia de precio base de 70 yuanes/mt. En este escenario, resulta más rentable para las empresas de óxido de zinc usar zinc crudo en ciertos períodos, lo que ha impulsado el uso de zinc crudo por parte de estas empresas en la primera mitad del año.

Mirando hacia el futuro, el consumo de zinc a nivel de usuarios finales está actualmente en temporada baja, con tasas de operación bajas para láminas galvanizadas y componentes estructurales galvanizados. Además, a medida que se acerca la ceremonia de desfile a principios de septiembre, algunas pequeñas empresas de galvanizado en Tianjin ya han detenido la producción, lo que puede agravar la escasez de materias primas a corto plazo. Mientras tanto, influenciados por las tendencias recientes de LME y el sentimiento macro, los precios del zinc son más propensos a subir que a bajar, mostrando una tendencia volátil. Sin embargo, después de la debilitación de las fuerzas externas, se espera que los precios del zinc regresen al centro lógico fundamental de una oferta fuerte y una demanda débil, con un ligero desplazamiento hacia abajo en el centro. No obstante, la situación de oferta ajustada en el mercado de materias primas de óxido de zinc no cambiará durante la temporada baja, y se espera que la oferta de escoria de zinc siga siendo ajustada.

Además, la oferta de zinc crudo actualmente está en déficit, con coeficientes que han estado aumentando continuamente desde principios de año, y una pequeña parte del mercado tiene coeficientes de zinc crudo que ahora alcanzan alrededor del 95.

Dada la oferta ajustada actual de materias primas de óxido de zinc y las fluctuaciones continuas en los precios del zinc, se espera que las empresas compitan intensamente por las proporciones de uso de lingotes de zinc, escoria de zinc y zinc crudo. SMM seguirá monitoreando los cambios específicos en el mercado de materias primas de óxido de zinc.