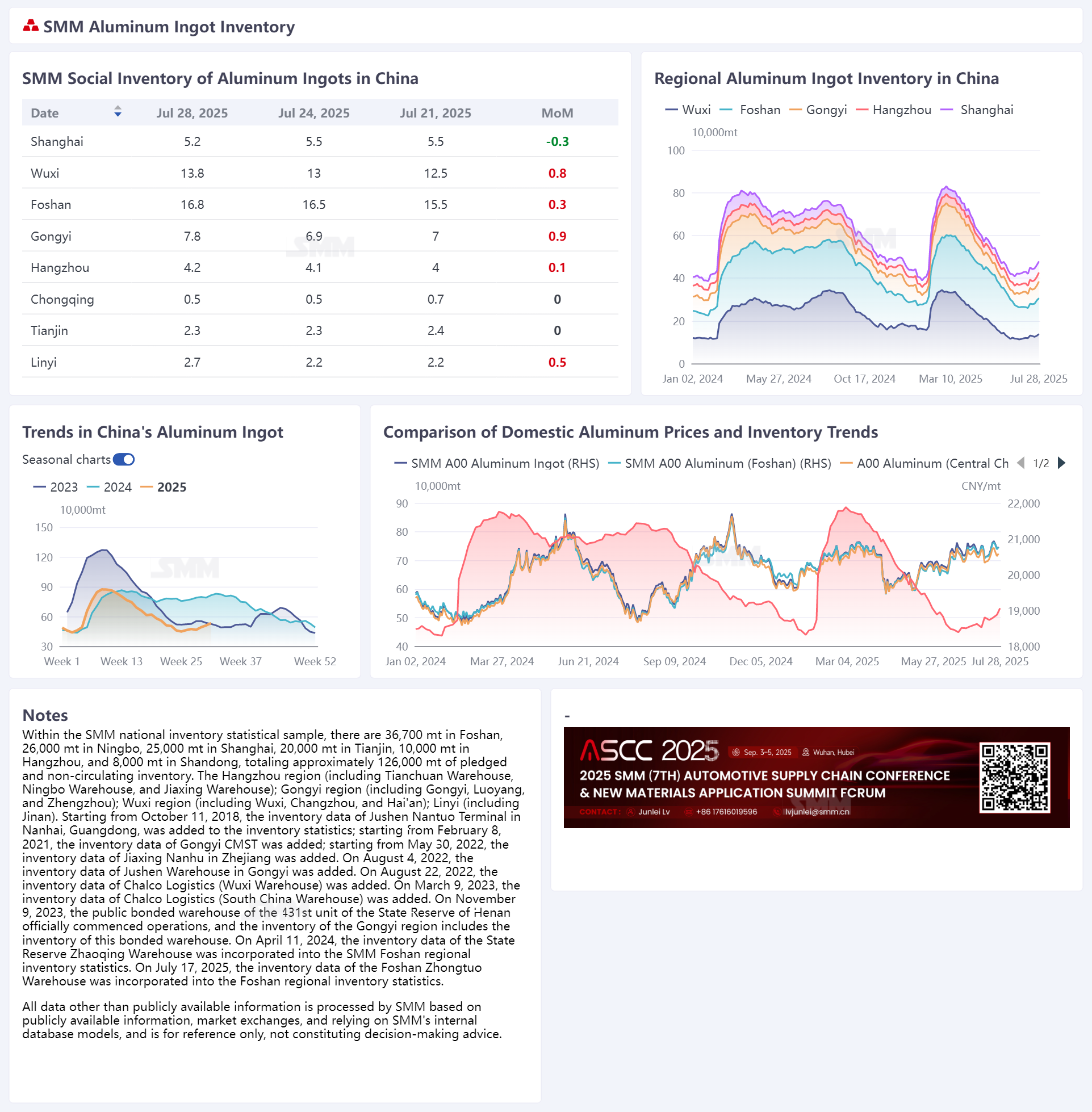

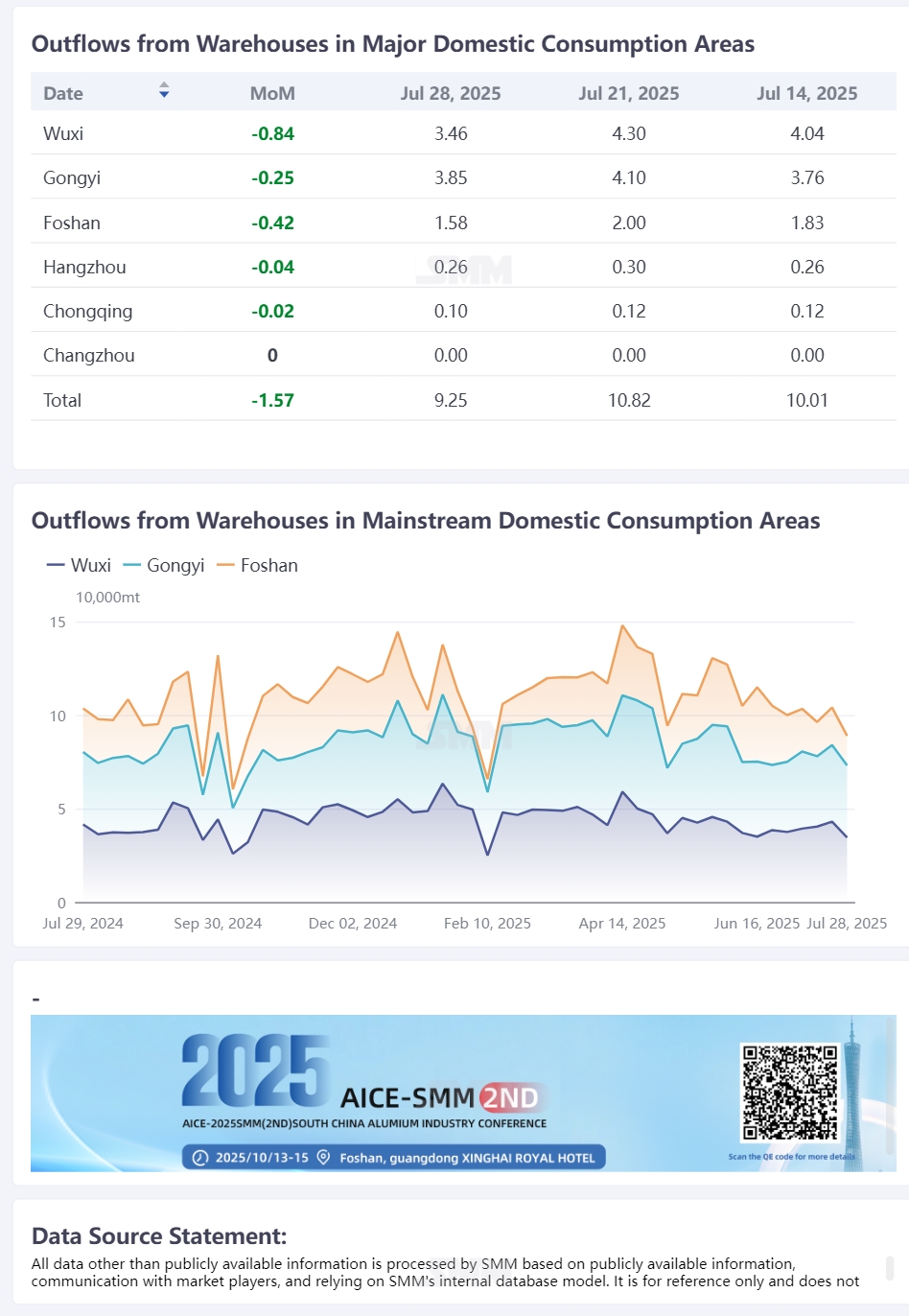

Según las estadísticas de SMM, hasta el 28 de julio, el inventario de lingotes de aluminio primario en las principales áreas de consumo de China se situó en 533.000 toneladas, lo que representa un aumento de 23.000 toneladas en comparación con el jueves de la semana pasada y de 35.000 toneladas en comparación con el lunes de la semana pasada. En términos interanuales, el inventario nacional de lingotes de aluminio perdió su posición ventajosa de estar en un nivel bajo en comparación con el mismo período de los últimos tres años. Aunque todavía disminuyó en 281.000 toneladas en comparación con el mismo período del año pasado, aumentó en 8.000 toneladas en comparación con el mismo período de 2023. En cuanto a las salidas de los almacenes, las salidas semanales de lingotes de aluminio de las principales áreas de consumo de China en la semana pasada fueron de 92.500 toneladas, lo que representa una disminución significativa de 15.700 toneladas en comparación con la semana anterior. Excluyendo el impacto de la semana festiva del Año Nuevo Chino a principios de este año, los datos de salida han alcanzado un nuevo mínimo del año. Al entrar en la segunda mitad de julio, debido a la disminución de la proporción de aluminio líquido dentro del mes, la presión de suministro de lingotes de aluminio nacionales se mantuvo alta, y el volumen de lingotes de aluminio en tránsito continuó manteniendo un nivel relativamente alto. La tendencia de acumulación de inventarios nacionales continuó, y se esperaba temporalmente que el inventario aumentara a 550.000-600.000 toneladas para finales de julio.

Desde una perspectiva regional, el área de Gongyi se vio afectada anteriormente por diferencias de precios regionales, con llegadas esperadas y reales relativamente bajas y una presión de inventario limitada. Aunque hubo un aumento en el suministro de bienes en el área de Qinghai, se transportó principalmente en camiones a las fábricas, y la reciente disminución de los costes de transporte en camiones, así como un aumento en la proporción de bienes transportados en camiones desde el área de Xinjiang. Sin embargo, según la última información de los almacenes locales, los volúmenes de envío y almacenamiento de bienes en el área de Qinghai han aumentado en la semana pasada. Las llegadas concentradas llevaron a una acumulación de inventario de 9.000 toneladas el lunes de esta semana, lo que la convierte en el área con mayor acumulación de inventario durante el fin de semana. Mientras tanto, los principales destinos de los bienes del área de Xinjiang son actualmente principalmente el este de China. Junto con el suministro suficiente de lingotes de aluminio en el norte de China, el volumen de llegadas y la presión de acumulación de inventario en el este de China pueden seguir aumentando en el futuro cercano. Vale la pena señalar que, con el aumento significativo del suministro de lingotes de aluminio en el suroeste de China desde la segunda mitad de julio, el área de Foshan se ha convertido en el principal contribuyente a la acumulación de inventarios entre las principales áreas de consumo nacionales. No obstante, con la reanudación de la producción en algunas fábricas de barras en la zona de Guangxi que habían suspendido o reducido anteriormente su producción, la presión de llegada en el sur de China puede disminuir ligeramente a finales de julio y principios de agosto.

Mirando hacia el futuro, debido a la disminución de la proporción de aluminio líquido en el mes, la presión de suministro de lingotes de aluminio nacionales sigue siendo alta, y el volumen de lingotes de aluminio en tránsito continúa manteniendo un nivel relativamente alto. Mientras tanto, tras excluir los factores de vacaciones dentro del año, los datos de salida en la última semana han alcanzado un nuevo mínimo del año. Bajo la influencia de una fuerte oferta y una débil demanda, el patrón de acumulación de inventarios a corto plazo de lingotes de aluminio no ha cambiado, y se espera que la acumulación de inventarios continúe hasta la entrega del contrato de agosto (es decir, mediados de agosto). Junto con la desaparición gradual de la ventaja de los inventarios bajos de lingotes de aluminio nacionales, esto puede ejercer una presión importante sobre el rendimiento de los precios del aluminio en la próxima media semana. Sin embargo, teniendo en cuenta que agosto se acerca y que se aproxima la "temporada alta de septiembre-octubre", puede haber expectativas de un repunte en la proporción de aluminio líquido. Además, la adaptabilidad de los clientes finales a los precios actuales ha mejorado. Tras la retirada de los precios del aluminio de los máximos, el ritmo de acumulación de inventarios puede disminuir marginalmente. Es necesario vigilar de cerca el ritmo de las llegadas concentradas y la liberación de la demanda de los clientes finales.