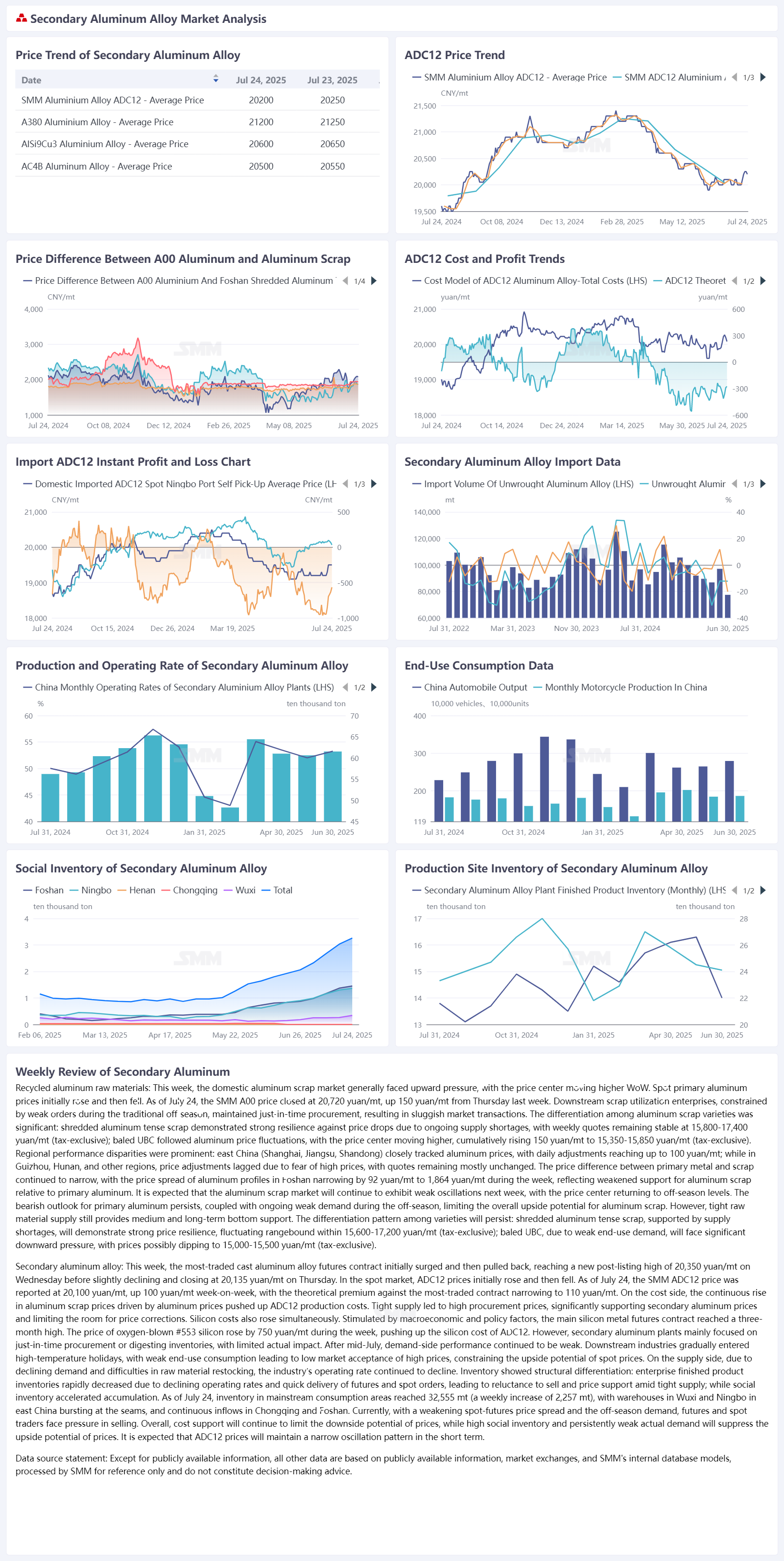

Chatarra de aluminio: Esta semana, el mercado nacional de chatarra de aluminio generalmente enfrentó presiones al alza, con el centro de precios subiendo semana tras semana. Los precios spot del aluminio primario subieron primero y luego bajaron. Al 24 de julio, el precio SMM A00 cerró en 20.720 yuanes/tonelada, 150 yuanes/tonelada más que el jueves de la semana pasada. Las empresas de utilización de chatarra de la industria final, limitadas por los pedidos débiles durante la temporada baja tradicional, mantuvieron una adquisición justa a tiempo, lo que resultó en transacciones lentas en el mercado. Hubo una diferenciación importante entre las variedades de chatarra de aluminio: la chatarra de aluminio triturada mostró una fuerte resistencia a las bajadas de precios debido a la escasez de suministro, con cotizaciones semanales estables en 15.800-17.400 yuanes/tonelada (sin impuestos); el UBC embalado siguió las fluctuaciones de los precios del aluminio, con el centro de precios subiendo, aumentando acumulativamente 150 yuanes/tonelada hasta 15.350-15.850 yuanes/tonelada (sin impuestos). Las diferencias de rendimiento regionales fueron prominentes: el este de China (Shanghái, Jiangsu, Shandong) siguió de cerca los precios del aluminio, con ajustes diarios de hasta 100 yuanes/tonelada; mientras que en Guizhou, Hunan y otros lugares, los ajustes de precios se retrasaron debido al temor a los precios altos, con cotizaciones que en su mayoría se mantuvieron estables. La diferencia de precios entre el metal primario y la chatarra continuó reduciéndose, con la diferencia de precios de los perfiles de aluminio en Foshan reduciéndose en 92 yuanes/tonelada hasta 1.864 yuanes/tonelada durante la semana, lo que refleja un apoyo debilitado para la chatarra de aluminio en relación con el aluminio primario. Se espera que el mercado de chatarra de aluminio continúe en un patrón de oscilación débil la próxima semana, con el centro de precios volviendo a los niveles de temporada baja. La perspectiva bajista para el aluminio primario no se ha disipado, junto con la continua supresión de la demanda débil de temporada baja, lo que limita el potencial alcista general de la chatarra de aluminio. Sin embargo, la escasez de suministro de materias primas aún proporciona un apoyo de fondo a medio y largo plazo. El patrón de diferenciación entre variedades continuará: la chatarra de aluminio triturada, respaldada por la escasez de suministro, demostrará una fuerte resistencia a los precios, fluctuando dentro de un rango de 15.600-17.200 yuanes/tonelada (sin impuestos); el UBC embalado, debido a la débil demanda de uso final, enfrentará una importante presión a la baja, con precios que posiblemente bajen hasta 15.000-15.500 yuanes/tonelada (sin impuestos).

Aleación de Aluminio Secundario: Esta semana, el contrato más negociado de futuros de aleación de aluminio fundido subió inicialmente y luego retrocedió, alcanzando un nuevo máximo posterior a la cotización de 20.350 yuanes/tonelada el miércoles antes de disminuir ligeramente, cerrando a 20.135 yuanes/tonelada el jueves. En el mercado spot, los precios de ADC12 subieron inicialmente y luego cayeron. Al 24 de julio, el precio SMM de ADC12 se informó en 20.100 yuanes/tonelada, un aumento de 100 yuanes/tonelada semanal, con la prima teórica frente al contrato más negociado reduciéndose a 110 yuanes/tonelada. En el lado de los costos, el aumento continuo de los precios del aluminio elevó el costo de producción de ADC12 debido al aumento de los precios de la chatarra de aluminio. La escasez de suministro llevó a altos precios de compra, apoyando significativamente los precios del aluminio secundario y limitando el espacio para las correcciones de precios. Los costos del silicio también aumentaron simultáneamente. Estimulados por factores macroeconómicos y de política, el contrato principal de futuros de metal de silicio alcanzó un máximo de tres meses. El precio del silicio #553 con oxígeno aumentó en 750 yuanes/tonelada semanal, elevando el costo del silicio de ADC12. Sin embargo, las plantas de aluminio secundario se centraron principalmente en la compra justo a tiempo o en la digestión de inventarios, lo que resultó en un impacto real limitado. Después de mediados de julio, el desempeño del lado de la demanda continuó siendo débil. Las industrias downstream entraron gradualmente en vacaciones de alta temperatura, y el débil consumo final llevó a una baja aceptación del mercado de los precios altos, lo que limitó el potencial de subida de los precios spot. En el lado de la oferta, debido a la disminución de la demanda y las dificultades para reponer las materias primas, la tasa de operación de la industria continuó disminuyendo. El inventario mostró una diferenciación estructural: los inventarios de productos terminados de las empresas disminuyeron rápidamente debido a la reducción de las tasas de operación y a la entrega rápida de pedidos spot y de futuros, lo que llevó a una reticencia a ceder en los precios en medio de una oferta escasa; mientras que el inventario social aceleró su acumulación, alcanzando 32.555 toneladas (un aumento semanal de 2.257 toneladas) en las principales áreas de consumo el 24 de julio. Los almacenes de Wuxi y Ningbo en el este de China estaban llenos, con entradas continuas en Chongqing y Foshan. El actual debilitamiento del diferencial de precios spot-futuros, junto con la demanda fuera de temporada, ejerció presión sobre los operadores de futuros y spot para vender. En general, el apoyo de los costos continuará limitando el potencial de bajada de los precios, mientras que el alto inventario social y la persistente debilidad de la demanda real suprimirán el potencial de subida de los precios. Se espera que el precio del ADC12 mantenga un patrón de oscilación estrecho a corto plazo.