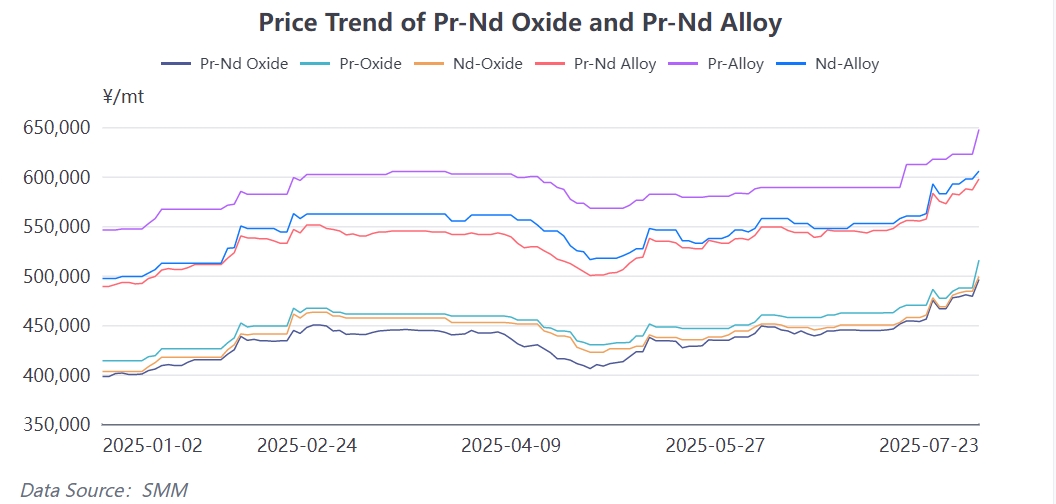

SMM informó que el mercado de óxidos de tierras raras continuó su tendencia alcista el 23 de julio. Las cotizaciones principales del óxido de Pr-Nd oscilaron entre 495.000 y 497.000 yuanes/tonelada, con un precio medio de 496.000 yuanes/tonelada, lo que representa un aumento de 17.000 yuanes/tonelada intermensual. Las cotizaciones del óxido de Pr oscilaron entre 513.000 y 518.000 yuanes/tonelada, con un precio medio de 515.500 yuanes/tonelada, lo que representa un aumento de 28.000 yuanes/tonelada intermensual. Las cotizaciones del óxido de Nd oscilaron entre 498.000 y 500.000 yuanes/tonelada, con un precio medio de 499.000 yuanes/tonelada, lo que representa un aumento de 15.000 yuanes/tonelada intermensual. Cabe destacar que, hasta el momento del informe, el precio de transacción de la carga al contado para algunas plantas de separación de óxidos de Pr-Nd había alcanzado los 502.000 yuanes/tonelada, lo que se traduce en un costo de metal de aproximadamente 620.000 yuanes/tonelada.

Los costes respaldan los precios de los metales, y la participación en el mercado se intensifica

El aumento continuo de los precios de las materias primas ha proporcionado un sólido respaldo a las plantas de metales aguas abajo para aumentar sus cotizaciones. Según los datos de SMM, las cotizaciones principales de la aleación de Pr-Nd ese día fueron de 595.000-600.000 yuanes/tonelada, con un precio medio de 597.500 yuanes/tonelada, lo que representa un aumento diario de 11.000 yuanes/tonelada. Las cotizaciones del metal de Pr fueron de 645.000-650.000 yuanes/tonelada, con un precio medio de 647.500 yuanes/tonelada, lo que representa un aumento diario de 25.000 yuanes/tonelada; las cotizaciones del metal de Nd fueron de 603.000-608.000 yuanes/tonelada, con un precio medio de 605.500 yuanes/tonelada, lo que representa un aumento diario de 8.000 yuanes/tonelada.

Una vez finalizado el proceso de fijación de precios, las transacciones siguieron rápidamente. Los productores de óxido de Pr-Nd aumentaron activamente sus cotizaciones, y los productores de metales, impulsados por los beneficios, siguieron su ejemplo. En este contexto, las empresas de materiales magnéticos NdFeB y las empresas de motores de imanes permanentes de alto rendimiento, que se encuentran en la parte media de la cadena industrial, se encuentran bajo presión de costes. Sus estrategias de adquisición y la aceptación de los precios por parte de los usuarios finales se han convertido en las preocupaciones centrales del mercado. Este artículo tiene como objetivo explorar los factores subyacentes que impulsan esta ronda de aumentos de precios y sus posibles impactos posteriores.

Análisis de los factores del aumento de precios:

Coexistencia de la expectativa de un endurecimiento de la oferta y de una demanda rígida. Dominan las expectativas del lado de la oferta:

- Las importaciones de mineral de tierras raras de Estados Unidos han caído a cero (lo que ha resultado en una reducción mensual de más de 300 toneladas de suministro de óxido de Pr-Nd).

- La región de Kachin ha anunciado una prohibición de la minería de tierras raras para finales de 2025 (se estima que esto reducirá el suministro mensual de óxido de Pr-Nd en aproximadamente 500 toneladas métricas).

- La combinación de estos eventos ha desencadenado fuertes expectativas del mercado sobre un futuro suministro más escaso de tierras raras Pr-Nd.

El apoyo de la demanda es sólido:

La encuesta de SMM sobre los principales campos de aplicación de uso final indica que la demanda actual muestra características rígidas:

Exportaciones robustas: Según los datos aduaneros de junio, las exportaciones chinas de imanes permanentes de tierras raras alcanzaron las 3.187,76 toneladas métricas, lo que representa un aumento mensual significativo del 157 por ciento. La industria generalmente espera que las exportaciones de julio superen las 4.000 toneladas métricas, manteniendo el impulso de crecimiento.

Acondicionadores de aire inversores: Impulsados por la instalación concentrada de acondicionadores de aire en universidades durante las vacaciones de verano y el clima de altas temperaturas en el norte, la demanda de producción de acondicionadores de aire sigue siendo robusta en julio y agosto.

Electrónica de consumo: Impulsada por la temporada de consumo de verano y el período de almacenamiento para el inicio del año escolar en septiembre, se espera que la demanda total continúe creciendo.

Robots industriales: El desarrollo general de la industria en 2025 es estable, y la nueva demanda de robots humanoides en campos como la educación y la atención médica proporciona un impulso sostenido para la industria.

Enfoque de la industria: Terminales de energía nueva - ¿Variabilidad limitada de los precios?

A pesar de la opinión de que las empresas del sector de los motores de accionamiento de energía nueva, el mayor área de aplicación de NdFeB de alto rendimiento, pueden convertirse en una variable clave para frenar el aumento continuo de los precios de las aleaciones de Pr-Nd, la encuesta de SMM indica que su capacidad para intervenir en los precios es en realidad limitada:

Estructura de costes: El coste de los motores de accionamiento representa una proporción relativamente baja del coste total de los vehículos de energía nueva, y el coste de los materiales magnéticos (aleación de Pr-Nd) es aún menor. Esto da lugar a una sensibilidad relativamente baja de los fabricantes de equipos originales (OEM) a las fluctuaciones de los precios de la cadena de suministro.

Rigidez de la producción: Los fabricantes de equipos originales (OEM) normalmente no detienen la producción fácilmente debido únicamente a los altos precios de las materias primas de los materiales magnéticos, ya que la estabilidad de la cadena de suministro tiene prioridad.

Mecanismo de acuerdo a largo plazo para el bloqueo de precios: Los fabricantes de equipos originales (OEM) principales suelen aprovechar sus ventajas de escala para firmar acuerdos a largo plazo (LTA) con proveedores de materiales magnéticos o adoptar fórmulas de precios flotantes para bloquear ciertos rangos de precios o transferir riesgos por anticipado, aislándose así de manera efectiva de las fluctuaciones a corto plazo de los precios de las materias primas.

Conclusión: A corto plazo, aunque los usuarios finales de energía nueva expresen su insatisfacción por los aumentos de precios, generalmente carecen de motivación para reducir o detener la producción de manera significativa debido a los factores de costo de las materias primas.

Microdinámica en el mercado de metales: las subastas de precios de referencia despiertan el sentimiento del mercado

Cabe destacar que una empresa metalúrgica líder ha llevado a cabo recientemente actividades de venta por subasta consecutivas de aleación de Pr-Nd. El precio de alarma de la subasta (precio más alto) ha aumentado rápidamente desde los 572.000 yuanes/tonelada métrica iniciales hasta los 579.500 yuanes/tonelada métrica actuales, y todas las transacciones, excepto las del primer día, se han concluido rápidamente al precio de salida, acortando considerablemente la duración total de la transacción. Este modelo de subasta, que ofrece un cierto "valle de precios" en comparación con el mercado al contado, ha atraído la participación activa de numerosas empresas de materiales magnéticos. Los altos precios de transacción y la participación entusiasta han fortalecido aún más el sentimiento alcista del mercado, impulsando objetivamente las cotizaciones generales de metales del día.

Empresas intermedias de materiales magnéticos: estrategias de supervivencia en una situación difícil

Como el vínculo central que une a los proveedores y a los clientes, las empresas de materiales magnéticos se enfrentan actualmente a presiones dobles: el aumento del costo de las materias primas proveedoras y la presión de costos sobre los pedidos firmados por los clientes (en especial, los clientes con precios fijos). En el contexto de la intensificación de la competencia en la industria nacional de materiales magnéticos, equilibrar la obtención de pedidos con la protección de los beneficios se ha convertido en un reto urgente para cada empresa.

En esta etapa, seguir activamente las condiciones reales del mercado, mejorar la adquisición de información y la eficiencia de respuesta, fortalecer la comunicación con los socios proveedores y clientes, y emplear de manera flexible estrategias de adquisición y fijación de precios (como aumentar de manera adecuada el inventario de seguridad, buscar mejores canales de adquisición y negociar mecanismos de reparto de costos con los clientes) son opciones más realistas.

Conclusión: Esta ronda de aumentos de los precios de los tierras raras está impulsada principalmente por las expectativas de un endurecimiento del lado de la oferta, y se ha visto reforzada por el microcomportamiento del mercado de metales. Actualmente, la demanda rígida en los sectores de uso final (en especial, las exportaciones, el aire acondicionado y la electrónica de consumo) proporciona un apoyo fundamental para los precios. Cabe destacar que el mecanismo de transmisión de precios y la rigidez de la producción en el sector de aplicación final más grande, los motores eléctricos impulsados por energía nueva, dificultan la contención sustancial del aumento de los precios de las materias primas a corto plazo. Las empresas de materiales magnéticos en el sector intermedio de la industria operan en un entorno de negociación complejo, y aprovechar las ventajas de información y las estrategias de fijación de precios es crucial para su supervivencia. En el futuro, se debe prestar mucha atención a si las empresas de primer nivel implementan planes de reducción de la producción, a la aplicación de políticas en las principales regiones productoras de minerales y a los cambios en la intensidad de la demanda final. Estos factores determinarán la sostenibilidad de esta ronda de tendencias del mercado de tierras raras.