Noticias de SMM el 17 de julio:

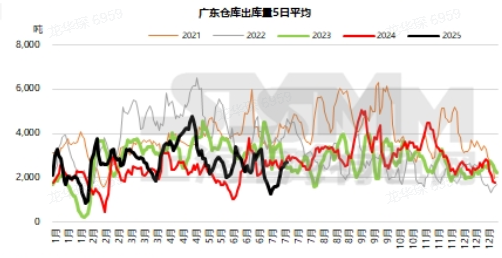

Región de Guangdong: Esta semana, las primas y los descuentos en la región mostraron una tendencia de tocar fondo y luego rebotar. Antes de la entrega, las primas al contado estuvieron bajo presión y cayeron. Después de la entrega, el diferencial de precios entre los contratos de futuros se invirtió, y los proveedores se negaron activamente a ceder en los precios y enviaron mercancías, estimulando el aumento de las primas. Hasta el jueves, el cobre de alta calidad se cotizaba con una prima de 100 yuanes/tonelada, 50 yuanes/tonelada más que el jueves pasado. El cobre de calidad estándar se cotizaba con una prima de 30 yuanes/tonelada, 130 yuanes/tonelada más que el jueves pasado. El cobre SX-EW se cotizaba con un descuento de 20 yuanes/tonelada, 130 yuanes/tonelada más que el jueves pasado. El jueves, el diferencial de precios entre las primas y los descuentos del cobre de calidad estándar en Shanghai y Guangdong fue de 30 yuanes/tonelada más en Shanghai, con un diferencial de precios relativamente pequeño, sin espacio para transferencias de carga entre regiones. Según las estadísticas de SMM, hasta el jueves, el inventario total en los almacenes de Guangdong fue de 25.800 toneladas, un aumento de 2.000 toneladas desde el jueves pasado. Los certificados de depósito totales fueron de 17.800 toneladas, un aumento de 8.300 toneladas desde el jueves pasado. Específicamente: Esta semana, las llegadas a los almacenes fueron de 15.600 toneladas/semana, un aumento de 2.400 toneladas/semana desde la semana pasada, superior a la media anual (14.000 toneladas/semana). El envío activo de mercancías a los almacenes por parte de los proveedores antes de la entrega fue la razón principal del aumento en las llegadas. Las salidas de los almacenes fueron de 13.500 toneladas/semana, un aumento de 5.200 toneladas/semana desde la semana pasada, aún inferiores a la media anual (14.200 toneladas/semana). La disminución de los precios del cobre y el cambio en la estructura del diferencial de precios mejoraron el consumo aguas abajo después de la entrega.

Mirando hacia la próxima semana, se informa que las llegadas de cobre importado y cobre nacional serán limitadas. Sin embargo, se espera que el consumo aumente en comparación con esta semana. Por lo tanto, creemos que la próxima semana verá una situación de oferta reducida y demanda aumentada, y se espera que el inventario semanal vuelva a disminuir. Sin embargo, vale la pena preocuparse por si una gran cantidad de certificados de depósito (actualmente 17.800 toneladas) fluirá en grandes cantidades, impactando así las primas.

》Suscríbase para ver los precios históricos al contado de los metales de SMM

(La información anterior se basa en la recopilación del mercado y la evaluación integral del equipo de investigación de SMM. La información proporcionada en este artículo es solo para referencia. Este artículo no constituye una recomendación directa para decisiones de investigación de inversión. Los clientes deben tomar decisiones cautelosas y no confiar en esto como sustituto del juicio independiente. Cualquier decisión tomada por los clientes no está relacionada con SMM.)