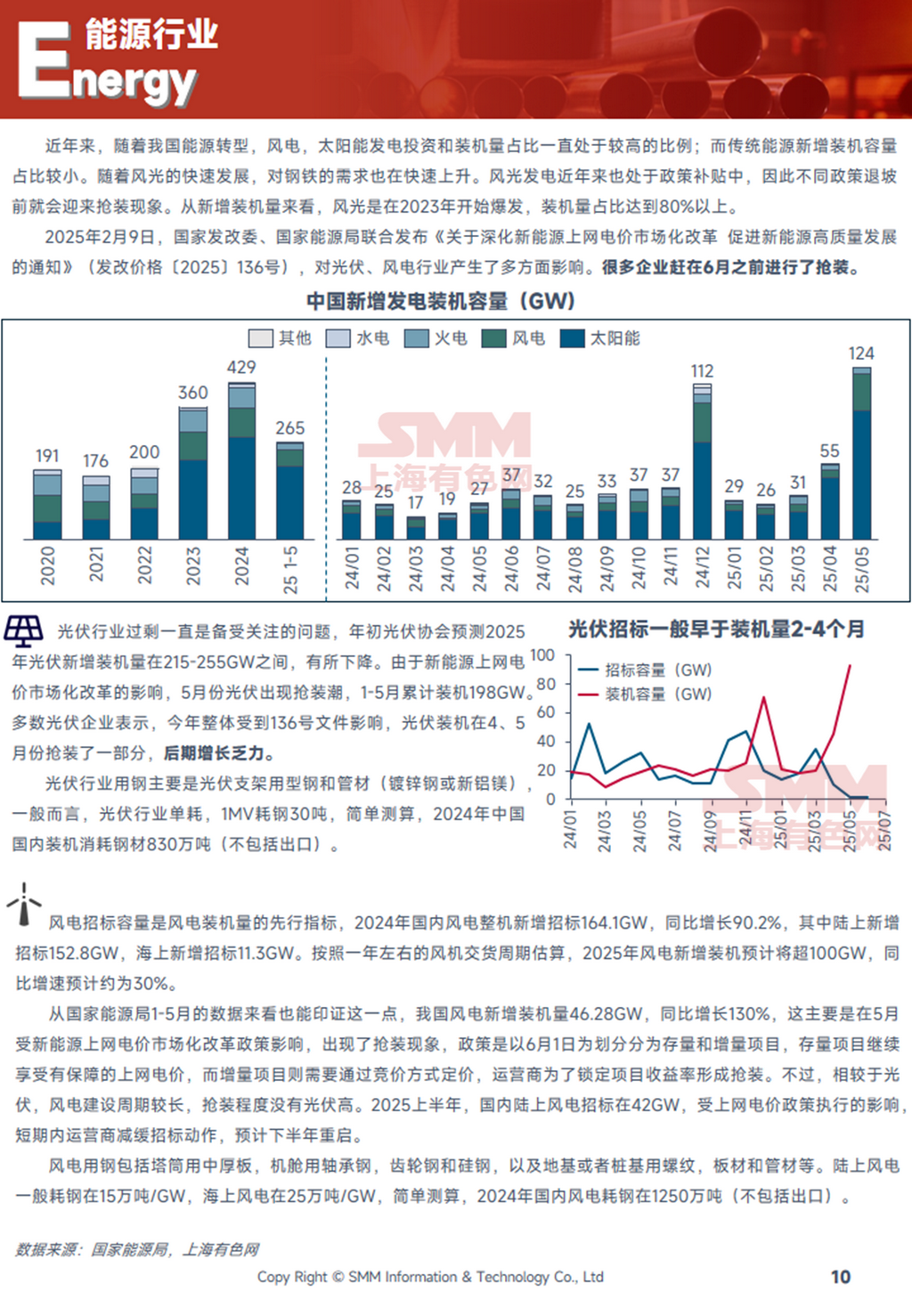

En los últimos años, con la transición energética de China, las inversiones e instalaciones en energía eólica y solar han representado consistentemente una alta proporción, mientras que las nuevas instalaciones de energías tradicionales se mantuvieron relativamente bajas. El rápido desarrollo de la energía eólica y solar también ha impulsado un aumento en la demanda de acero. La generación de energía eólica y solar ha estado bajo subsidios políticos en los últimos años, lo que llevó a oleadas de instalaciones antes de la eliminación de estos subsidios. Desde la perspectiva de nuevas instalaciones, la energía eólica y solar experimentó un repunte a partir de 2023, representando más del 80% del total de instalaciones.

El 9 de febrero de 2025, la Comisión Nacional de Desarrollo y Reforma (NDRC) y la Administración Nacional de Energía emitieron conjuntamente el "Aviso sobre la Profundización de la Reforma de Mercado de las Tarifas de Conexión a la Red para Energías Renovables para Promover el Desarrollo de Alta Calidad de las Energías Renovables" (NDRC Precio [2025] Núm. 136), que tuvo impactos multifacéticos en las industrias fotovoltaica y eólica.Muchas empresas se apresuraron a completar instalaciones antes de junio.

Según estimaciones de SMM, las instalaciones fotovoltaicas domésticas de China consumieron 8,3 millones de toneladas de acero en 2024, mientras que la industria eólica consumió 12,5 millones de toneladas. De enero a mayo de 2025, las instalaciones fotovoltaicas domésticas consumieron 5,93 millones de toneladas de acero, un aumento del 150% interanual. Considerando la reducción significativa en las oleadas de instalaciones después de junio, se espera que la demanda de acero para fotovoltaica se debilite en el segundo semestre. Para la energía eólica, se proyecta que las nuevas instalaciones en 2025 superen los 100GW, con una tasa de crecimiento interanual de alrededor del 30%. Bajo la oleada de instalaciones de enero a mayo, el crecimiento ya alcanzó el 134%, y también se espera que las instalaciones eólicas disminuyan en el segundo semestre.

El siguiente contenido está extraído del informe de tasa de operación de SMM para sectores descendentes: