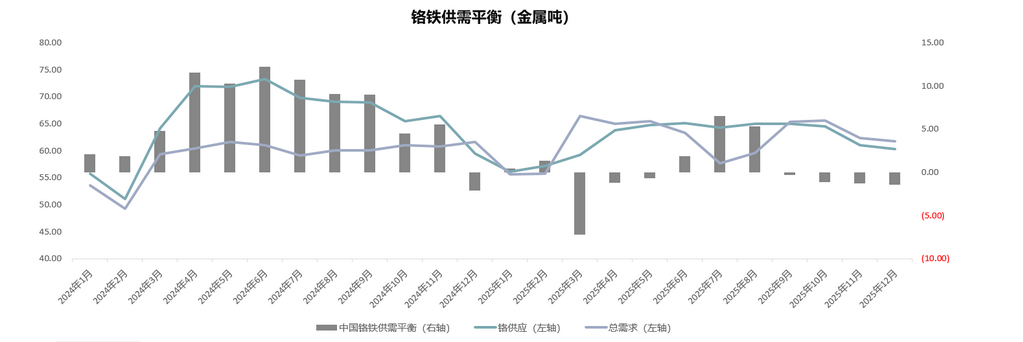

I. Mercado del mineral de cromo

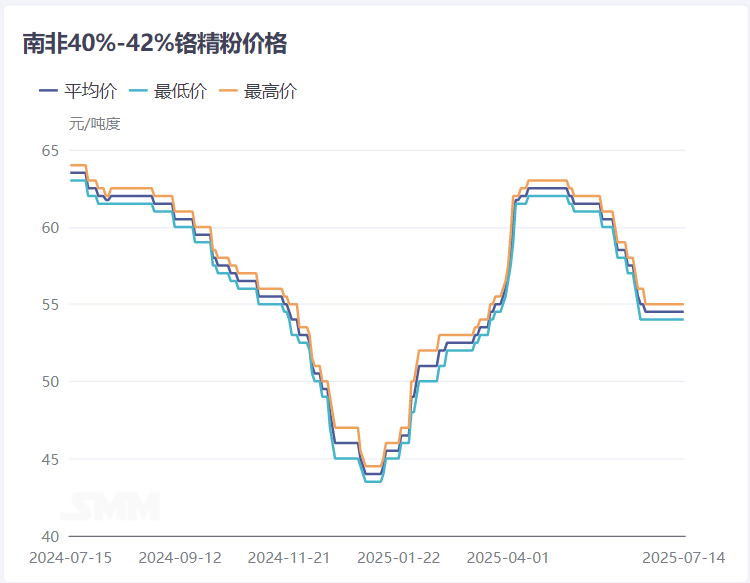

En la primera mitad de 2025, los precios del mineral de cromo mostraron una tendencia de subir primero y luego bajar. Tomando como ejemplo los finos de concentrado de cromo sudafricano de 40-42%, los precios spot en el puerto aumentaron gradualmente desde el mínimo de 44,5 yuanes/mtu a principios de año hasta un máximo de 62,5 yuanes/mtu a mediados de mayo, y luego disminuyeron gradualmente hasta 54,5 yuanes/mtu y se mantuvieron estables. Los precios spot a plazo tocaron fondo en 205 dólares estadounidenses/mt a principios de año y se recuperaron hasta 300 dólares estadounidenses/mt a mediados-principios de abril, manteniéndose estables durante un mes antes de retroceder gradualmente hasta 265 dólares estadounidenses/mt y mantenerse estables.

En la segunda mitad de 2024, afectados por la transmisión de la presión hacia abajo, los precios del mineral de cromo continuaron cayendo hasta el mínimo de principios de año. Posteriormente, los futuros del mineral de cromo tocaron fondo y se recuperaron, impulsando un aumento lento de los precios spot. Después de las vacaciones del Año Nuevo Chino en 2025, la producción de acero inoxidable aumentó significativamente después del final del mantenimiento, y las expectativas favorables impulsaron rápidamente los precios del mineral de cromo en medio de la liberación de la demanda. En el segundo trimestre, influenciados por el aumento anterior de los precios del ferrocromo y las expectativas favorables, los precios del mineral de cromo continuaron subiendo. Más tarde, afectados por factores macroeconómicos como los aranceles estadounidenses y la entrada gradual en la temporada baja de consumo, el mercado del acero inoxidable continuó declinando. Los productores de ferrocromo enfrentaron dificultades para vender sus productos y fueron relativamente cautelosos sobre aumentar la producción, afectando así la adquisición del mineral de cromo. Bajo expectativas pesimistas, los comerciantes del mineral de cromo ofrecieron continuamente descuentos para vender, y la demanda débil llevó a una lenta retrocesión de los precios del mineral de cromo.

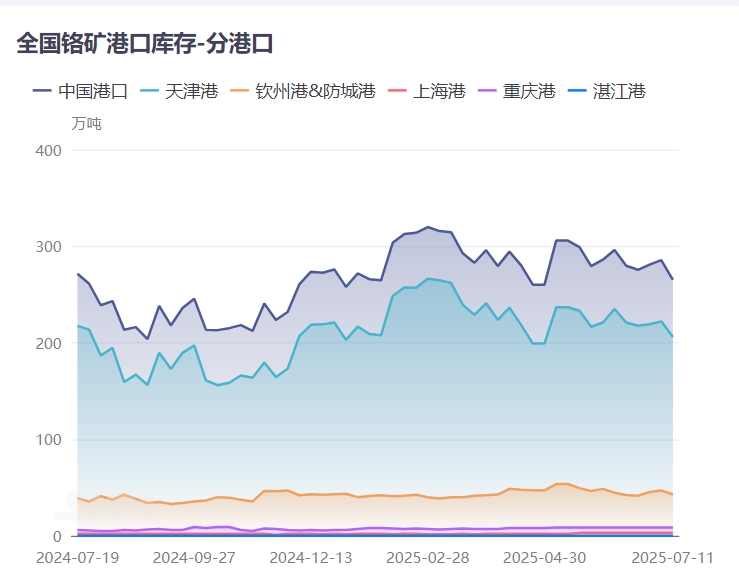

En la primera mitad de 2025, el inventario en el puerto del mineral de cromo se mantuvo en un nivel relativamente alto, superando los 3 millones de toneladas en febrero, y luego disminuyó gradualmente, fluctuando alrededor de 2,85 millones de toneladas.

En el primer trimestre, afectados por las vacaciones del Festival de la Primavera y los bajos precios, muchos productores de ferrocromo detuvieron la producción para mantenimiento, con una demanda de adquisición limitada del mineral de cromo, lo que resultó en una pequeña cantidad de salidas del mineral de cromo de los almacenes. Al mismo tiempo, los envíos de mineral de cromo en el extranjero se mantuvieron en un nivel alto de 2,2 millones de toneladas por mes en promedio, con un aumento en las importaciones de mineral de cromo y las entradas a los almacenes, mostrando una tendencia de acumulación de inventario.

En el segundo trimestre, influenciados por la temporada tradicional de consumo máximo en marzo y abril, la producción planificada de acero inoxidable en la cadena de suministro aumentó rápidamente, y las licitaciones de acero y los precios minoristas siguieron subiendo. El entusiasmo de los productores de ferrocromo por la producción aumentó, y la demanda de compra de mineral de cromo como materia prima creció, lo que resultó en un aumento de las salidas de mineral de cromo de los almacenes y una disminución del inventario portuario.

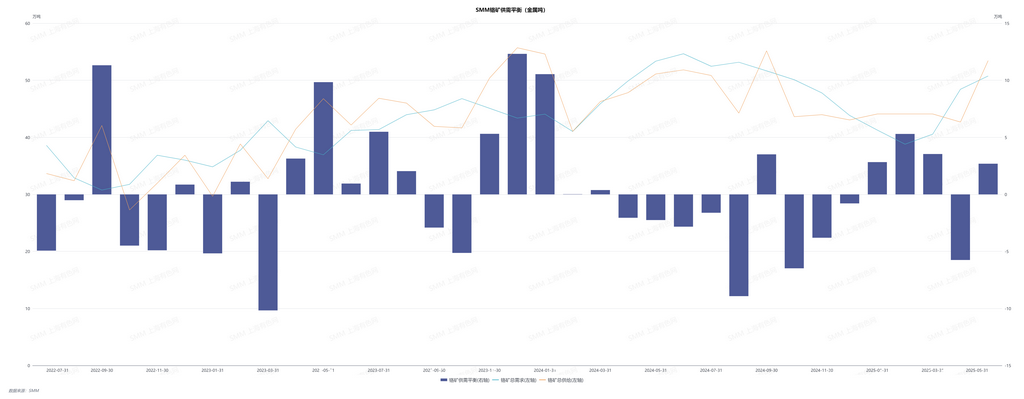

En general, en la primera mitad de 2025, la oferta y la demanda de mineral de cromo pasaron de un excedente a un equilibrio ajustado. Afectados por el grave excedente de ferrocromo en 2024, los productores de ferrocromo fueron relativamente cautelosos al aumentar la producción en 2025, y la demanda de mineral de cromo fue relativamente estable. Teniendo en cuenta las paradas y recortes de producción de ferrocromo en el extranjero, por un lado, puede haber un aumento en la producción nacional de ferrocromo en el futuro, y se espera un aumento en la demanda de mineral de cromo; por otro lado, la parada de la producción de ferrocromo lleva a la incapacidad de consumir el mineral de cromo como materia prima, y se espera un aumento en las exportaciones de mineral de cromo en el futuro, con la posibilidad de que la oferta siga aumentando.

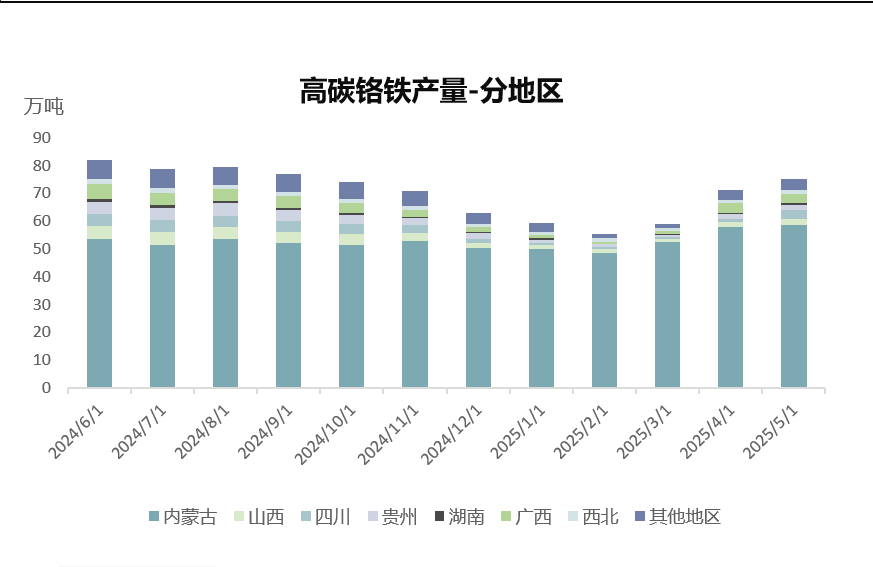

II. Mercado de Ferrocromo

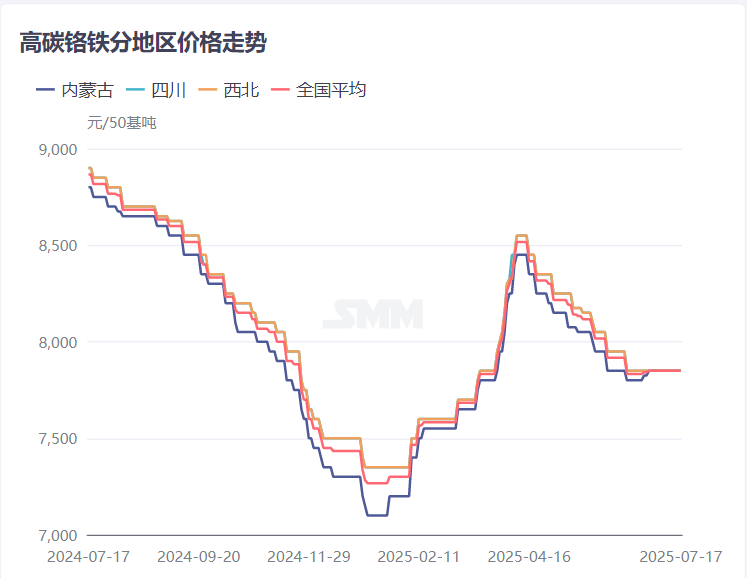

En el primer trimestre de 2025, el mercado de ferrocromo estuvo relativamente en decadencia. El grave excedente de ferrocromo en 2024 llevó a una disminución continua de los precios del ferrocromo, con una separación entre los precios minoristas y los de las licitaciones de acero.

Los precios de las licitaciones de acero de las principales siderúrgicas se mantuvieron en un nivel bajo de 6.995 yuanes/tonelada (50% de contenido metálico). Junto con el aumento de los precios del mineral de cromo, los costos de producción de las fábricas aumentaron, lo que dificultó garantizar beneficios y provocó pérdidas. Según los datos de SMM, el costo medio de fundición inmediata del ferrocromo de alto carbono en la región norte de Mongolia Interior en el primer trimestre de 2025 estuvo dentro del rango de 7.400-7.500 yuanes/tonelada (50% de contenido metálico). Con el entusiasmo de producción disminuido, la mayoría de los fabricantes del sur optaron por detener o reducir la producción, mientras que las plantas del norte mantuvieron en su mayoría los volúmenes de acuerdo a largo plazo. La oferta de ferrocromo disminuyó significativamente, y surgió gradualmente un desfase entre la oferta y la demanda. Mientras tanto, el mercado minorista experimentó una oferta ajustada, y la situación fundamental de la insuficiencia de oferta impulsó el precio minorista del ferrocromo a aumentar gradualmente hasta los 7.800 yuanes/tonelada (50% de contenido metálico), con un aumento de 600 yuanes, lo que llevó a una divergencia gradual entre los precios de las licitaciones de acero y los precios minoristas.

En el segundo trimestre de 2025, el mercado del ferrocromo experimentó fluctuaciones al alza. Impulsado por factores de oferta y demanda, así como por costos, los precios del ferrocromo subieron primero y luego bajaron, manteniendo su operación a un nivel relativamente alto.

Tras las vacaciones, las plantas de acero inoxidable de la cadena de suministro finalizaron su mantenimiento y los volúmenes de producción planeados aumentaron a máximos históricos, lo que incrementó considerablemente la demanda de adquisición de ferrocromo. Con una oferta limitada y una demanda robusta, los precios del ferrocromo subieron a 8.500 yuanes/tonelada (50% de contenido metálico). Mientras tanto, los precios de las licitaciones de acero aumentaron en 1.100 yuanes/tonelada (50% de contenido metálico) en dos meses consecutivos, alcanzando los 8.095 yuanes/tonelada (50% de contenido metálico) antes de estabilizarse. Además, los precios del mineral de cromo siguieron subiendo, lo que elevó los costos de fundición del ferrocromo y respaldó firmemente la operación a un nivel alto de los precios del ferrocromo. Las pérdidas anteriores a las que se enfrentaron los fabricantes se aliviaron y aumentó el entusiasmo por la producción. Al mismo tiempo, con la llegada de la temporada de lluvias en el sur de China, la mayoría de las plantas planeaban reanudar la producción aprovechando las ventajas de los precios de la electricidad, aumentando gradualmente la producción de ferrocromo.

En general, la situación de oferta y demanda del ferrocromo en el primer semestre de 2025 presentó un equilibrio tenso. Afectado por la sombra del exceso de oferta en 2024 y los bajos precios, la tasa de crecimiento de la producción de ferrocromo se ralentizó y la oferta se mantuvo limitada. Aunque las plantas de acero inoxidable de la cadena de suministro implementaron recortes de producción, los volúmenes de producción planeados continuaron operando a niveles altos, manteniendo una demanda robusta. Teniendo en cuenta la entrada en la temporada tradicional de baja demanda, el mercado del acero inoxidable continuó disminuyendo, junto con los recortes de producción continuos, lo que debilitó la demanda de ferrocromo y surgió gradualmente la intención de impulsar los precios. Mientras tanto, las operaciones de fundición de ferrocromo en el extranjero se suspendieron en gran medida, lo que amplió el espacio de crecimiento para el ferrocromo nacional y la oferta se movió gradualmente hacia un excedente. Se espera que los precios del ferrocromo puedan disminuir lentamente.