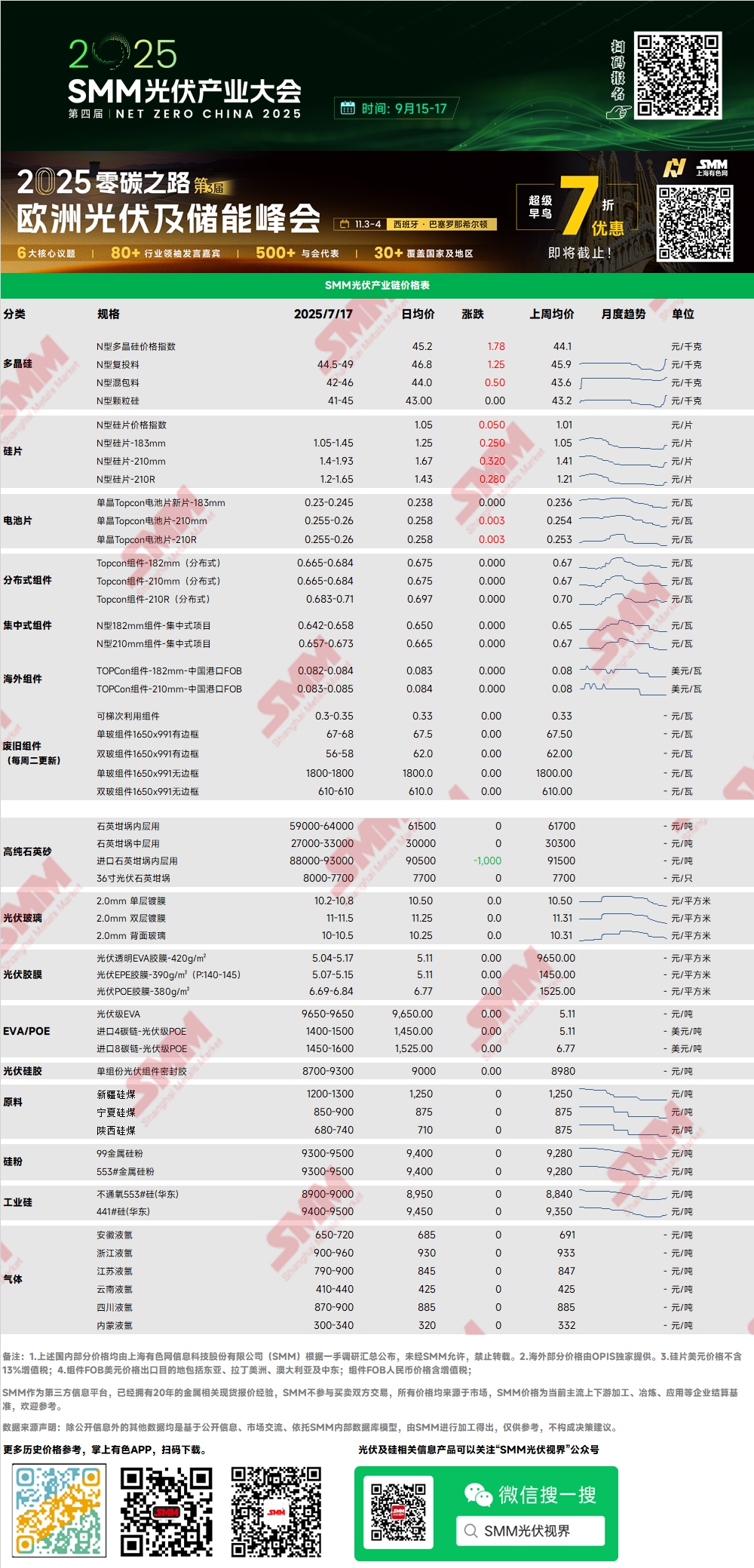

Polisilicio: Esta semana, el índice de precios del polisilicio tipo N fue de 45,23 yuanes/kg. Las cotizaciones del polisilicio tipo N de recarga oscilaron entre 44,5 y 49 yuanes/kg, mientras que las del polisilicio granular oscilaron entre 41 y 45 yuanes/kg. Las cotizaciones del polisilicio subieron ligeramente. A principios de semana, las cotizaciones del mercado se estabilizaron gradualmente, pero posteriormente, con un salto importante en la nueva ronda de cotizaciones de obleas y con la base de cálculo de costes alcanzando un precio integral de 43,87 yuanes/kg, algunas empresas de polisilicio en forma de barras recibieron apoyo para seguir elevando sus cotizaciones. Sin embargo, cabe señalar que aún no ha habido nuevos pedidos directos para el segmento de precios altos, y algunos pedidos se envían con una mezcla de productos nuevos y antiguos. El mercado sigue centrándose en las transacciones principales.

Oblea: Esta semana, el precio de las obleas tipo N de 183 fue de 1,05-1,45 yuanes/pieza, las obleas 210R se cotizaron a 1,2-1,65 yuanes/pieza y las obleas de 210 mm a 1,4-1,93 yuanes/pieza. Las cotizaciones de las obleas subieron considerablemente esta semana. Esta semana se celebró una reunión de autodisciplina relacionada con la industria de las empresas de obleas, y las empresas de obleas también comenzaron a cotizar en función de los costes totales. Algunas empresas de primer nivel elevaron considerablemente sus cotizaciones, mientras que otras observaron el mercado con cautela, lo que dio lugar a un panorama fragmentado de cotizaciones del mercado. Actualmente, no ha habido transacciones reales para el segmento de precios altos voluntarios, y el mercado está observando la aceptación por parte de los clientes finales y los ajustes de precios.

Célula: En el caso de las células de tipo P, el precio de las células solares PERC182 de alta eficiencia fue de 0,265-0,27 yuanes/W, con pedidos de exportación. La tasa de funcionamiento del mercado fue extremadamente baja, y los productores iniciaron o detuvieron las líneas de producción en función de los pedidos. En el caso de las células de tipo N, en primer lugar, para las células solares TOPCon de alta eficiencia, el rango de transacciones para 183N fue de 0,22-0,23 yuanes/W, para 210RN fue de 0,24-0,25 yuanes/W y para 210N también fue de 0,24-0,25 yuanes/W. En segundo lugar, para las células solares HJT, la cotización principal de HJT30% con revestimiento de plata (con una eficiencia del 25% o superior) fue de 0,35-0,36 yuanes/W. La producción prevista para julio disminuyó, y la demanda del mercado podría debilitarse y los precios estarían bajo presión.

Impulsados por los aumentos de precios en algunas plantas de células solares ayer, hoy varios productores iniciaron una estrategia de seguir la subida de precios: la cotización más alta para TOPCon183N se elevó a 0,25 yuanes/W, y 210N/210RN alcanzó un máximo de 0,265 yuanes/W. Según la encuesta de SMM, algunas plantas de células solares ya habían ralentizado proactivamente su ritmo de envío a principios de esta semana. En primer lugar, observaban la tendencia alcista de los precios de las obleas. Si mantenían el ritmo de envío original, podrían enfrentarse al riesgo de comprar a precios altos, con el objetivo de evitar posibles presiones de costes. En segundo lugar, conservaban fuerzas para la recuperación de los precios, respondiendo al llamamiento del espíritu de competencia contra la "carrera de ratas" de la cadena industrial y, al mismo tiempo, invirtiendo la situación de pérdidas continuas en las ventas. Actualmente, varias plantas de células solares han fortalecido su poder de negociación suspendiendo los envíos o retrasando las salidas de los almacenes.

Módulo fotovoltaico: Esta semana, las cotizaciones de los módulos fotovoltaicos subieron, con las cotizaciones distribuidas aumentando en 2 fen/W, alcanzando un precio máximo de 0,7 yuanes/W. El aumento de los precios se debió principalmente a las políticas de competencia contra la "carrera de ratas", con el aumento de los precios de las materias primas de la cadena de suministro y el aumento considerable de los costes de los módulos. Sin embargo, la aceptación de los clientes finales de los módulos fue limitada, especialmente para los clientes centralizados, donde los rendimientos de los proyectos enfrentaron importantes desafíos. Una gran cantidad de proyectos podrían retrasarse. En cuanto a la demanda distribuida, la demanda en la segunda mitad del año se reduciría considerablemente.

Vidrio fotovoltaico: Esta semana, el centro de cotización de las empresas de vidrio fotovoltaico se desplazó a la baja en 5. Hasta ahora, la cotización principal del vidrio fotovoltaico de 2,0 mm de capa simple recubierto en China fue de 10,0 yuanes/m². La cotización principal del vidrio fotovoltaico de 3,2 mm de capa simple recubierto fue de 17,0 yuanes/m², y para el vidrio posterior de 2,0 mm fue de 10,3 yuanes/m². Esta semana, el centro de transacciones del vidrio fotovoltaico nacional se desplazó a la baja. Influido por el ritmo acelerado de los recortes de producción en el lado de la oferta en julio, las empresas de módulos fotovoltaicos de China comenzaron a almacenar y comprar, y el entusiasmo de las transacciones del mercado se recuperó algo. Aunque la situación general de oferta y demanda mostró un excedente de oferta, la adición de volúmenes de almacenamiento detuvo el aumento de los inventarios de vidrio. Se espera que durante el período de liquidación después de julio, el nivel de inventarios de vidrio disminuya, y con las empresas líderes todavía planeando recortes de producción, el lado de la oferta enfrentará una oferta insuficiente en el futuro, y la mentalidad de almacenamiento de las empresas seguirá aumentando.

Arena de cuarzo de alta pureza: Esta semana, las cotizaciones de la arena de cuarzo de alta pureza nacional cayeron. Las cotizaciones actuales del mercado son las siguientes: 59.000-64.000 yuanes/mt para la arena de capa interna, 27.000-33.000 yuanes/mt para la arena de capa media y 17.000-22.000 yuanes/mt para la arena de capa externa. Esta semana, las cotizaciones de las empresas nacionales de arena de cuarzo de alta pureza disminuyeron, pero la velocidad de las disminuciones de precios se ralentizó. En general, la producción prevista de obleas siguió siendo baja recientemente, con una demanda limitada de arena de cuarzo. Mientras tanto, algunas empresas de arena habían aumentado sus tasas de funcionamiento anteriormente, lo que resultó en un volumen de oferta del mercado relativamente grande. Las empresas de arena todavía esperaban atascos de inventario. Sin embargo, con la tendencia alcista reciente de los precios de las obleas, la voluntad de las empresas de arena de reducir los precios y desalmacenar se había reducido. Se espera que el mercado entre en una fase de negociación recientemente. Aunque los precios de la arena siguen en un ciclo descendente en general, se espera que la magnitud de la disminución se reduzca considerablemente.

EVA: Esta semana, el precio del EVA de grado fotovoltaico osciló entre 9.500 y 9.750 yuanes/mt. Recientemente, las empresas de películas han estado reponiendo sus existencias, y las plantas petroquímicas han estado desalmacenando gradualmente. Algunas empresas petroquímicas del lado de la oferta han cambiado a la producción de materiales no fotovoltaicos, y algunas plantas petroquímicas todavía están en sus ciclos de mantenimiento. La oferta de materiales fotovoltaicos continúa estrechándose. En el lado de la demanda, la producción prevista de módulos en julio no cumplió las expectativas, y la tasa de funcionamiento general de las empresas de películas fue baja. El mercado en general mostró una situación débil de oferta y demanda. Se espera que los precios de los materiales fotovoltaicos EVA se mantengan en el estancamiento en el futuro cercano.

Película: El rango de precios principal de la película EVA es de 12.000-12.300 yuanes/mt, y para la película EPE es de 13.000-13.200 yuanes/mt. En el lado de la demanda, la producción prevista de módulos disminuyó en julio, con una demanda débil. En el lado de los costes, el precio del EVA de grado fotovoltaico se mantuvo bajo, proporcionando apoyo de costes para los precios de las películas. Bajo la doble presión de los costes y la demanda, los precios de las películas se mantuvieron en el estancamiento.

POE: El precio nacional de entrega a fábrica de POE oscila entre 11.000 y 14.000 yuanes/mt, con algunas transacciones ocurriendo recientemente. En el lado de la demanda, la producción prevista de módulos disminuyó, y la tasa de funcionamiento de las empresas de películas disminuyó, con una demanda que no cumplió las expectativas. Es difícil que los precios suban. Se espera que los precios de los materiales fotovoltaicos POE se mantengan débiles y estables en el futuro cercano.

Terminal:

Información clave de las ofertas ganadoras durante el período estadístico del 7 de julio de 2025 al 11 de julio de 2025:

1. En la sección titulada "Publicación de los resultados de la evaluación de ofertas para la compra anual de marco de 2025 de módulos fotovoltaicos por parte de China Railway Construction Network Information Technology Co., Ltd.", LONGi Solar Technology Co., Ltd., Jinko Solar Co., Ltd., TrinaSolar Co., Ltd., Tongwei Co., Ltd., Hefei JA Solar Technology Co., Ltd., Chint New Energy Technology Co., Ltd., Yingli Energy Development Co., Ltd., GCL SI Technology Co., Ltd., DAS solar New Energy Technology Co., Ltd. y Changshu Canadian Solar Power Technology Co., Ltd. ganaron conjuntamente la licitación de módulos fotovoltaicos con una capacidad total de 3000 MW. Los precios específicos aún no se han revelado.

2. Zichuang Guangke Green Energy (Shenzhen) Engineering Co., Ltd. ganó la licitación de 7954 módulos fotovoltaicos de la marca Zichuang Guangke a un precio de 2,8833 millones de yuanes, con una capacidad total adjudicada de 4,6132 MW. El nombre del proyecto es "Publicación de la adjudicación de la compra de módulos fotovoltaicos de silicio monocristalino en el proyecto de transmisión de 10 kV para energía fotovoltaica distribuida en la Fase I del Centro de Transporte Combinado Tierra-Agua de la Ciudad de Ningde".

3. En la "Publicación de los candidatos adjudicados para la adquisición de equipos y materiales para el proyecto de generación de energía fotovoltaica complementaria Nonguang en el municipio de Daliang, condado de Rong'an, Liuzhou (KLLZG251001) (Licitación secundaria para el paquete de ofertas 1 y el paquete de ofertas 3)", Chint New Energy Technology Co., Ltd. ganó la licitación de módulos fotovoltaicos con una capacidad de 42,939 MW a un precio medio de 0,72 yuanes/W.

》Consulte la base de datos de la cadena industrial fotovoltaica de SMM