[Tema candente de SMM] Acereras publican pronósticos de ganancias para el primer semestre de 2025, con división equitativa entre ganancias y pérdidas

En el primer semestre de 2025, la demanda descendente en la industria del acero se mantuvo deprimida, con precios del acero fluctuando a la baja. El sector enfrentó un escenario de "oferta y demanda débiles", caracterizado por una activación lenta del mercado y una demanda por debajo de las expectativas, afectando así el desempeño de ventas de las empresas acereras.

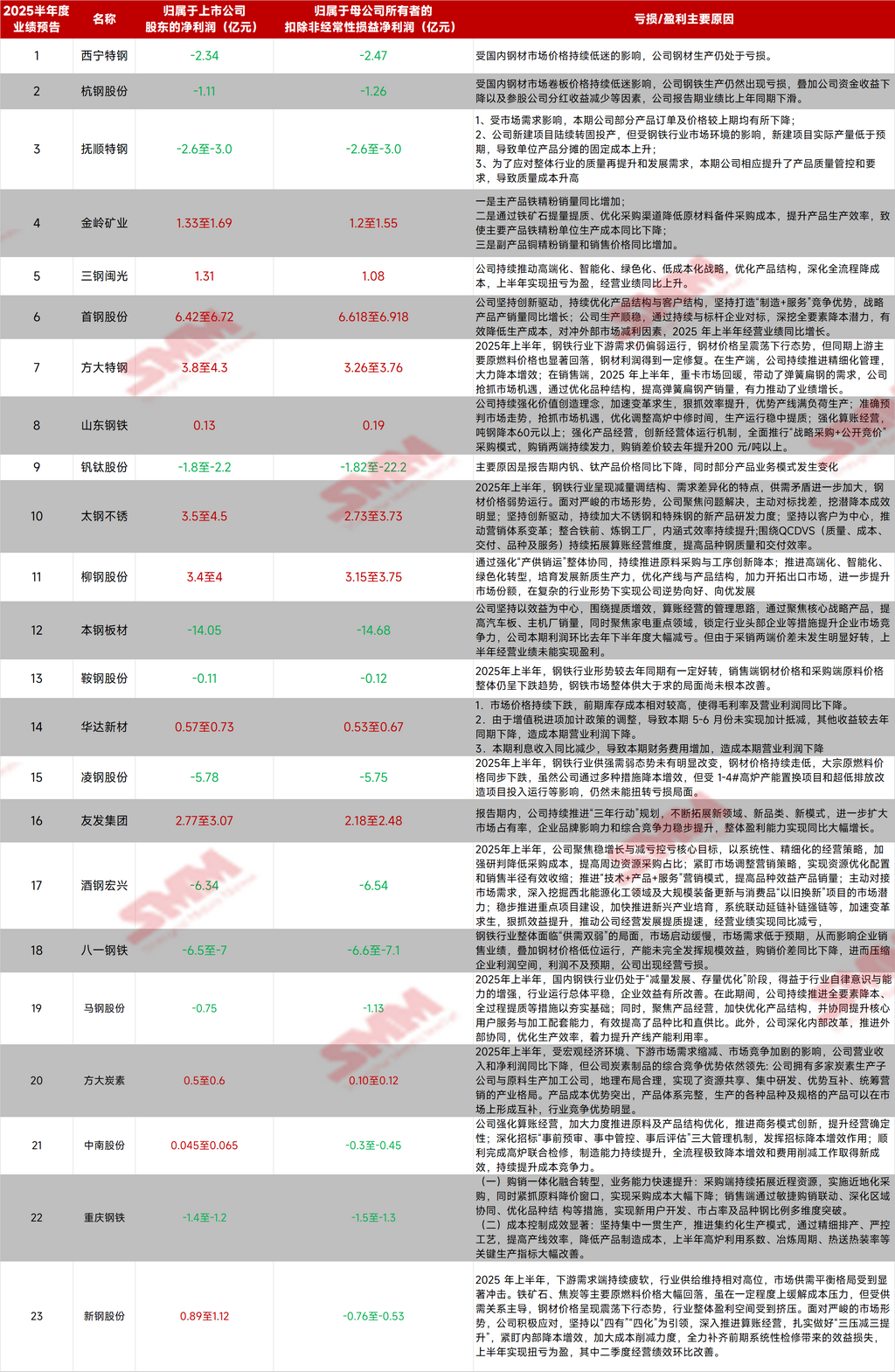

Resumen de pronósticos de ganancias del primer semestre de 2025 de 23 acereras

Según los pronósticos de ganancias del primer semestre de 2025 revelados por 23 acereras, los niveles de rentabilidad se dividieron equitativamente este año. Específicamente, 11 empresas reportaron disminuciones interanuales en el beneficio neto, mientras que 12 lograron crecimiento. Por otro lado, 13 firmas experimentaron caídas en el beneficio neto no GAAP, con 10 registrando aumentos.

Entre ellas, Shougang Group, que reportó ganancias tanto en beneficio neto como no GAAP, declaró en su pronóstico del primer semestre: "Impulsada por la innovación, la empresa optimizó estructuras de productos y clientes, fortaleció la ventaja competitiva de 'manufactura + servicio', y logró crecimiento interanual en producción y ventas de productos estratégicos. La producción estable, la comparación con líderes del sector y las medidas de reducción de costos compensaron efectivamente los vientos en contra del mercado externo, llevando a un crecimiento interanual de ganancias en el primer semestre de 2025."

De manera similar, el rentable Liugang Group señaló: "Al mejorar la sinergia entre producción, suministro, ventas y logística, avanzamos en la adquisición de materias primas e innovación de procesos para reducir costos. Persiguiendo transformación de alta gama, inteligente y verde, cultivamos nuevas fuerzas productivas de calidad, optimizamos líneas de producción y carteras de productos, y expandimos mercados de exportación para aumentar la cuota de mercado, logrando crecimiento contracíclico ante los desafíos de la industria."

En contraste, la división de planchas y láminas de Bensteel Group reportó: "A pesar de priorizar eficiencia mediante enfoque en productos estratégicos (ej. láminas para automóviles, ventas a OEMs) y apuntar a líderes del sector de electrodomésticos para mejorar competitividad, las ganancias del primer semestre mostraron reducción significativa mensual en pérdidas respecto al segundo semestre de 2024. Sin embargo, persistentes diferenciales desfavorables entre precios de compra y venta impidieron la rentabilidad.

Linggang Group, que también está luchando, declaró: "En el primer semestre de 2025, persistió el desequilibrio entre la oferta y la demanda en la industria siderúrgica, con una disminución de los precios del acero y de los costes de las materias primas. Aunque se implementaron medidas de reducción de costes, las pérdidas operativas continuaron debido a las inversiones en los proyectos de reemplazo de la capacidad de los altos hornos 1-4 y de actualización a emisiones ultrabajas".

Perspectivas

En resumen, según las previsiones de beneficios semestrales de 2025 publicadas por varias empresas siderúrgicas cotizadas, tanto las empresas que esperan un crecimiento de los beneficios como las que registran pérdidas han mencionado en sus informes los problemas de los cambios en los precios del acero y el control de los costes de producción en el primer semestre. Esto subraya el papel crucial de la reducción de costes y la mejora de la eficiencia en el rendimiento de las empresas siderúrgicas.

Recientemente, con el llamamiento de alto nivel a una competencia "anti carrera de ratas", se ha activado la liquidez del mercado y el mercado de capitales sigue operando con la lógica relacionada. El mercado de metales ferrosos ha invertido su tendencia a la baja, con precios que han aumentado considerablemente. Esto indica que, en medio de la demanda débil y los costes elevados en la industria siderúrgica, que están suprimiendo los beneficios empresariales, el mercado tiene altas expectativas para que esta ronda de políticas acelere la optimización de la estructura de capacidad de la industria. Se espera que esta ronda de competencia "anti carrera de ratas" acelere la optimización de la oferta y la demanda en la industria siderúrgica, centrándose en las restricciones de producción a corto plazo y la reducción de capacidad a largo plazo. Mientras tanto, la combinación de productos de las empresas siderúrgicas también debe actualizarse aún más a niveles de alta gama, en línea con la actualización del sector manufacturero, evitando la competencia homogénea.