SMM informó el 16 de julio:

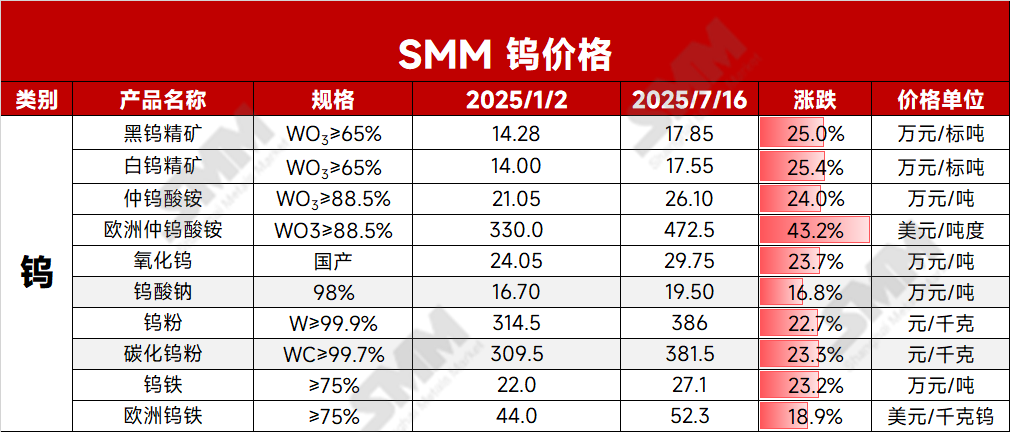

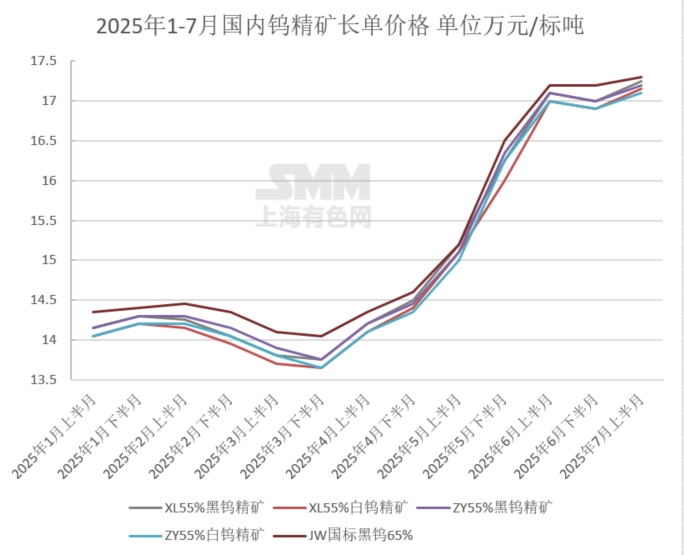

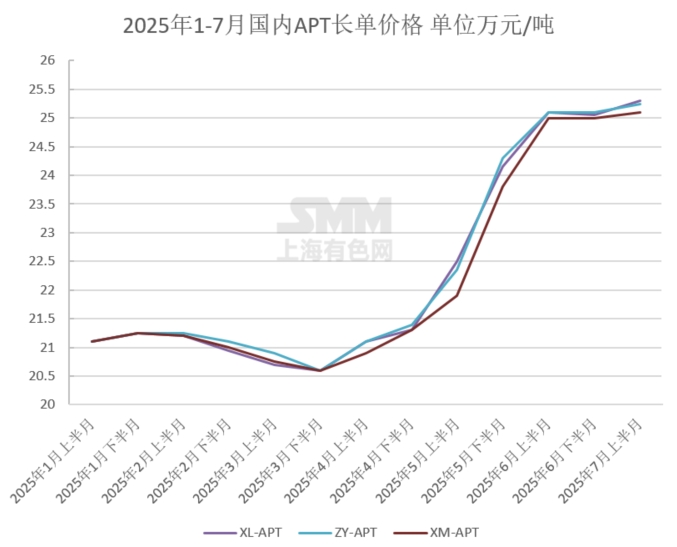

Al comienzo de julio, el mercado del tungsteno volvió a estar impulsado por la escasez de suministro de mineral, con precios en alza. La circulación de concentrado de tungsteno en el mercado era escasa, lo que dificultaba la reposición de existencias a los operadores de la cadena de suministro. El centro de precios de transacción de los pedidos al contado subió de manera constante. Hasta hoy, el concentrado de tungsteno negro de 65% de SMM cerró a 178.500 yuanes/tonelada, un 25% más que al principio del año, mientras que el concentrado de tungsteno blanco de 65% cerró a 177.500 yuanes/tonelada, un 25,4% más que al principio del año. Impulsados por el rápido aumento de los precios del mineral en la parte superior de la cadena de suministro, los productos de paratungstato de amonio (APT) y polvo de tungsteno en la parte inferior de la cadena de suministro también entraron en una canal alcista. Hasta hoy, el APT de SMM cerró a 261.000 yuanes/tonelada, un 24% más que al principio del año, y el polvo de carburo de tungsteno cerró a 376,5 yuanes/kg, un 23,3% más que al principio del año. El mercado del tungsteno ha iniciado una transmisión de altos precios de la parte superior a la inferior de la cadena de suministro.

Contratos a largo plazo:

En la primera mitad de julio, los contratos a largo plazo de las empresas de tungsteno nacionales dominantes en la primera mitad del mes se encontraban todos en un estado de ajuste alcista. Entre ellos, los precios del mineral se ajustaron al alza en 1.000-2.500 yuanes/tonelada en comparación con la segunda mitad de junio. El ajuste alcista de los precios de compra de los contratos a largo plazo del mineral por parte de las empresas de tungsteno dominantes también reflejó, hasta cierto punto, la escasez del mineral de tungsteno, lo que hizo que el sentimiento alcista del mercado se intensificara.

Lado de la oferta de mineral de tungsteno:

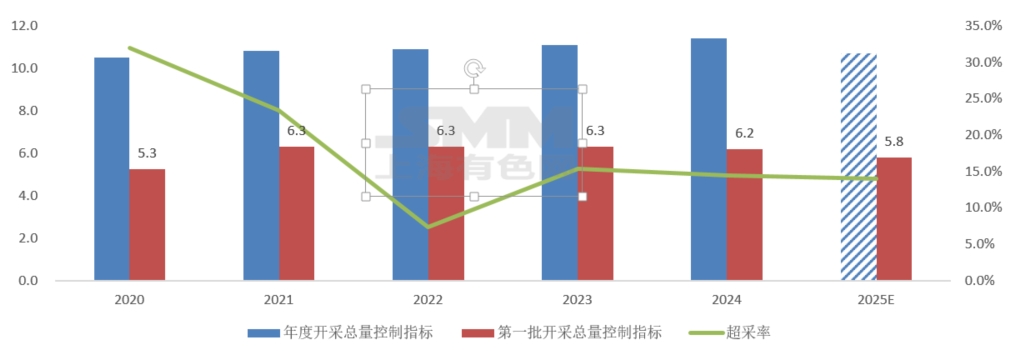

La nueva versión de la "Ley de Recursos Minerales de la República Popular China" entró oficialmente en vigor el 1 de julio de este año. La nueva ley enumera el tungsteno como un recurso mineral estratégico e implementa un sistema de minería protectora. Además, la nueva ley exige a los titulares de derechos mineros que lleven a cabo la restauración ecológica de las áreas mineras de acuerdo con los planes de restauración ecológica aprobados y aclara que los costos de restauración ecológica de las áreas mineras por parte de las empresas deben incluirse en los costos de producción. Esto ha aumentado los costos de protección ambiental para las empresas de minería de mineral de tungsteno. Algunas minas pequeñas y medianas en las provincias de Jiangxi y Hunan que no cumplieron con las normas de protección ambiental o tenían costos de transformación excesivamente altos han detenido la producción o han reducido la producción, lo que ha llevado a un aumento de las preocupaciones sobre el suministro del mercado. Con el endurecimiento de la circulación de productos al contado en el mercado y impulsado por el sentimiento alcista de los clientes finales, ha aumentado la voluntad de reponer existencias, lo que ha elevado el centro de los precios de transacción.

Además, la mayoría de las grandes empresas de tungsteno adoptan un modelo integrado de minería-fundición-procesamiento en profundidad, con una propiedad relativamente concentrada del concentrado de tungsteno. Sin embargo, la mayor parte del concentrado se utiliza para autoconsumo. Bajo la tendencia de endurecimiento de los recursos de mineral de tungsteno, la demanda de compra externa de las grandes empresas ha aumentado, estimulando el aumento de los precios del mineral.

Demanda de los clientes finales: En julio, las industrias manufactureras tradicionales, como la infraestructura nacional, el procesamiento mecánico y el corte de metales, entraron generalmente en temporada baja. Junto con los altos precios en el mercado de materias primas de tungsteno que suprimen la demanda, la demanda de la industria por productos de tungsteno y otros artículos ha disminuido. Algunas empresas de carburo cementado han informado de una disminución mensual de aproximadamente el 10%-20% en los pedidos de productos de tungsteno en las industrias de cuchillas CNC, fresas y fabricación electrónica.

La demanda en el sector militar está mejorando. El tungsteno juega un papel importante en el equipo militar debido a sus excelentes propiedades y se utiliza ampliamente en la preparación de municiones, armamento, piezas aeroespaciales y blindajes de acero de tungsteno. Según el informe del proyecto de presupuesto fiscal central y local de 2025, el gasto nacional de defensa de China en 2025 será de 1,784665 billones de yuanes, un aumento del 7,2%. Esto marca el tercer año consecutivo desde 2023 en que el gasto de defensa de China ha mantenido una tasa de crecimiento consistente del 7,2%. Según un informe publicado por el Instituto Internacional de Investigación de la Paz de Estocolmo (SIPRI) el 28 de abril de 2025, el gasto militar global alcanzó los 2,72 billones de dólares estadounidenses en 2024, un aumento del 9,4% con respecto a 2023, lo que marca el mayor crecimiento interanual desde el final de la Guerra Fría. El aumento de la demanda militar ha beneficiado a la demanda de tungsteno.

Mercado de tungsteno en el extranjero: En julio, el mercado de tungsteno en el extranjero mantuvo una tendencia alcista. Tras la implementación por parte de China de controles de exportación sobre el paratungstato de amonio (APT) y el carburo de tungsteno en febrero de este año, el mercado de tungsteno en el extranjero ha experimentado una oferta más limitada. Hasta hoy, el ferrotungsteno europeo tiene un precio de 52-52,6 dólares estadounidenses/kg de tungsteno (equivalente a 260.700-263.000 yuanes/mtu), y el APT europeo tiene un precio de 460-485 dólares estadounidenses/mtu (equivalente a 291.500-307.400 yuanes/mt), lo que crea un diferencial de precios significativo con el mercado nacional.

A corto plazo, los principales factores impulsores de la tendencia alcista actual en el mercado del tungsteno siguen siendo las restricciones a las cuotas de minería, la escasez de suministro de mineral a nivel de la cadena de suministro inicial y la demanda rígida de sectores emergentes como la industria militar a nivel de la cadena de suministro final. Actualmente, los precios iniciales del concentrado de tungsteno y otros productos se están consolidando a niveles altos, mientras que la inversión industrial en el extremo final de la APT y el polvo a nivel de la cadena de suministro final se ha ampliado. Sin un crecimiento significativo en la demanda de uso final, es difícil que los precios de estos productos intermedios de tungsteno suban rápidamente. Si posteriormente se produce una reducción en la producción de polvo a nivel de la cadena de suministro final, también se frenará el impulso alcista de los precios de las materias primas a nivel de la cadena de suministro inicial. A corto plazo, las negociaciones entre los niveles de la cadena de suministro inicial y final dominarán el mercado del tungsteno, con precios consolidándose a niveles altos. A medio y largo plazo, el mercado del tungsteno puede verse limitado por el problema de la escasez de recursos de mineral durante un período prolongado. Esto también ha llevado a que las empresas de procesamiento a nivel de la cadena de suministro final sin recursos de mineral soporten costos de materias primas más altos durante mucho tiempo, lo que resulta en que los pedidos de la industria vuelvan a las empresas de primer nivel y en un aumento de la concentración industrial. Además, la desaceleración del crecimiento en los sectores de demanda tradicionales también ha obligado a la industria a cambiar hacia pedidos en sectores emergentes y la industria militar.

》Haz clic para ver las cotizaciones al contado de molibdeno de SMM

》Suscríbete para ver las tendencias históricas de los precios al contado de los metales de SMM