El 4 de julio de 2025 (hora del este de Estados Unidos), el presidente Trump firmó oficialmente la Ley de la Gran y Hermosa Factura (One Big Beautiful Bill Act, OBBBA). La OBBBA endurece considerablemente las disposiciones sobre subsidios fotovoltaicos establecidas en la Ley de Reducción de la Inflación de 2022 (Inflation Reduction Act, IRA). Este artículo analiza las disposiciones actualizadas sobre energía fotovoltaica introducidas por la OBBBA y explora su posible impacto en el mercado fotovoltaico estadounidense.

Adelanto de la fecha de eliminación gradual de los subsidios fotovoltaicos

En comparación con la IRA, la OBBBA introduce revisiones sustanciales a los criterios de elegibilidad para los créditos fiscales fotovoltaicos al cambiar la fecha clave de elegibilidad de “inicio de la construcción” (BOC) a “puesta en servicio” (PIS). Además, los créditos fiscales de la Sección 25D aplicables a las instalaciones fotovoltaicas residenciales expirarán a finales de 2025, mientras que la terminación de los subsidios de las Secciones 48E y 45Y se ha adelantado a finales de 2027.

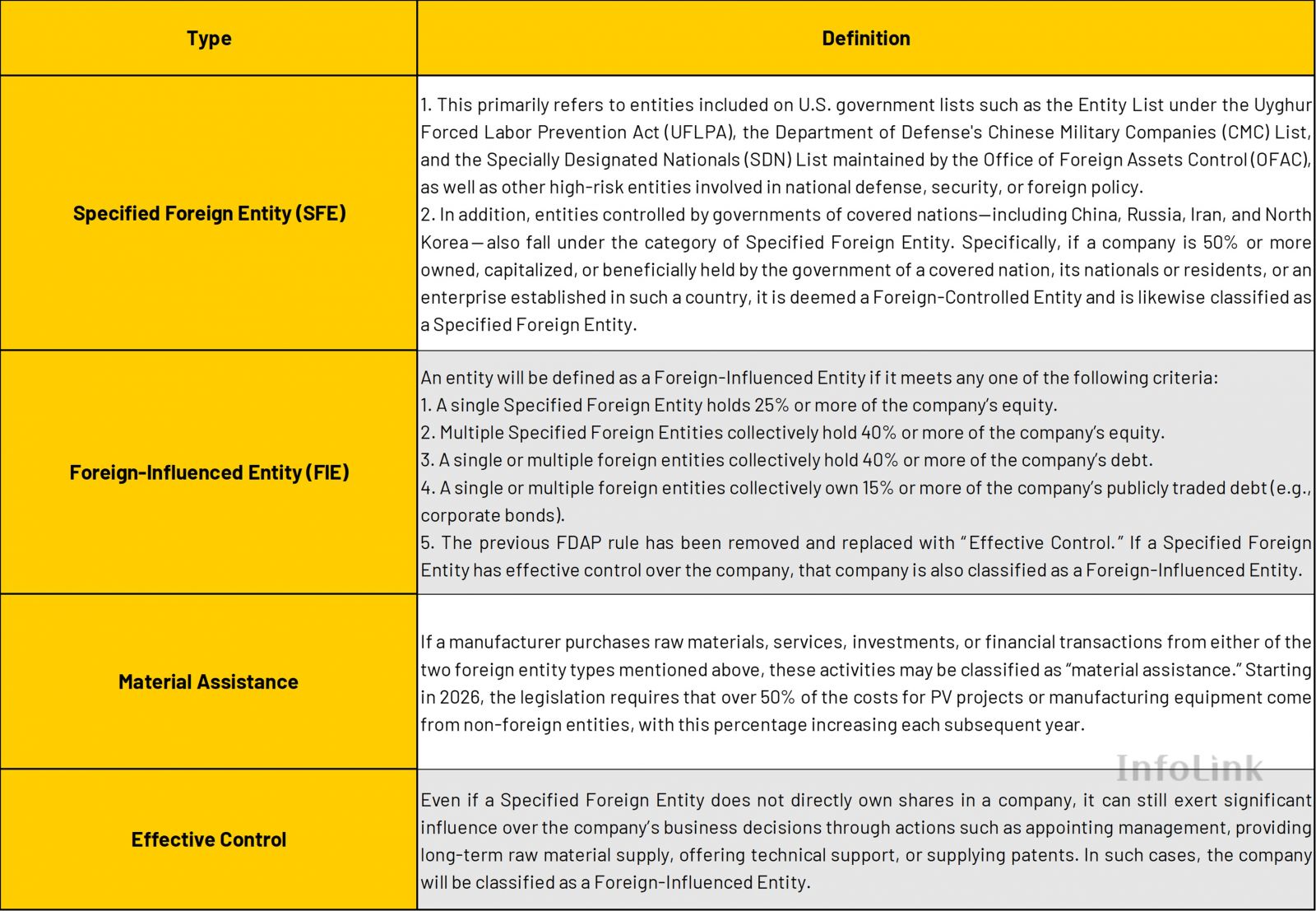

Se anunciaron oficialmente las regulaciones sobre Entidades Extranjeras

La OBBBA define explícitamente la “Entidad Extranjera Prohibida”, que incluye a la “Entidad Extranjera Especificada” y a la “Entidad Influenciada por Extranjeros”. Una vez que un fabricante no estadounidense sea clasificado en cualquiera de estas categorías, se volverá inelegible para recibir subsidios clave, como los créditos de las Secciones 48E, 45Y y 45X. Esto tiene implicaciones importantes para las estrategias de mercado y la planificación de inversiones de los fabricantes en Estados Unidos.

Análisis de InfoLink

1. Un cambio de política importante señala una fase de reestructuración de la energía solar en Estados Unidos

La aprobación de la OBBBA marca un giro fundamental hacia el “Estados Unidos Primero” en la industria solar estadounidense. Los sistemas fotovoltaicos residenciales perderán el crédito de la Sección 25D a partir del 1 de enero de 2026, mientras que los subsidios para las plantas de gran escala y los proyectos comerciales e industriales (C&I) continuarán hasta finales de 2027. Este enfoque diferenciado de las políticas está destinado a remodelar el panorama del mercado fotovoltaico estadounidense. Se espera un aumento en las instalaciones residenciales a finales de 2025, seguido de una disminución sostenida después de 2026.

2. La combinación de almacenamiento de energía se convierte en un factor clave para la viabilidad económica del proyecto

En medio de la eliminación gradual acelerada de los subsidios fotovoltaicos, los incentivos para los proyectos de almacenamiento de energía independientes se mantienen intactos. El almacenamiento de energía de los proyectos de energía solar con almacenamiento seguirá siendo elegible para el crédito fiscal de inversión (ITC) del 30 %, lo que ofrece una ventaja política sobre los proyectos fotovoltaicos independientes.

Los altos precios de la electricidad permiten que los proyectos de techo para empresas y instituciones (C&I) sigan siendo económicamente viables a pesar de la eliminación gradual de los subsidios. La combinación con sistemas de almacenamiento de energía (ESS) puede mejorar los rendimientos financieros, siendo las soluciones de energía solar más almacenamiento una tendencia creciente en Europa y Estados Unidos. Aunque se espera que aumente la adopción de ESS, debe cumplir con las restricciones a entidades extranjeras y otros requisitos normativos.

3. La competitividad a medio y largo plazo dependerá de las capacidades de cumplimiento

Las políticas federales de Estados Unidos están cambiando el enfoque competitivo del mercado fotovoltaico (FV) de la escala y el costo a las capacidades de cumplimiento de la cadena de suministro. La Ley establece un sistema estricto de certificación de proveedores, y el incumplimiento puede conllevar multas importantes. Esto obligará a los desarrolladores de proyectos y proveedores de equipos a asignar recursos adicionales a los sistemas de gestión de cumplimiento.

Para los fabricantes de FV en Estados Unidos, las estrategias de inversión en terceros países enfrentarán un escrutinio más estricto. El tercer país que dependa de las cadenas de suministro chinas seguirá expuesto a riesgos de cumplimiento. Como resultado, en los últimos años, a pesar de los precios más altos de los módulos y de una tecnología relativamente menos avanzada, muchos desarrolladores de proyectos a escala de servicios públicos en Estados Unidos han optado por confiar en proveedores nacionales para mitigar los posibles riesgos políticos y las incertidumbres de cumplimiento.

En general, los fabricantes de FV que puedan comprender a fondo las políticas de Estados Unidos, ajustar la distribución de la capacidad, fortalecer las asociaciones locales y construir una cadena de suministro confiable obtendrán una clara ventaja competitiva y estarán bien posicionados para un crecimiento sostenible en el mercado estadounidense.