10 de julio de 2025:

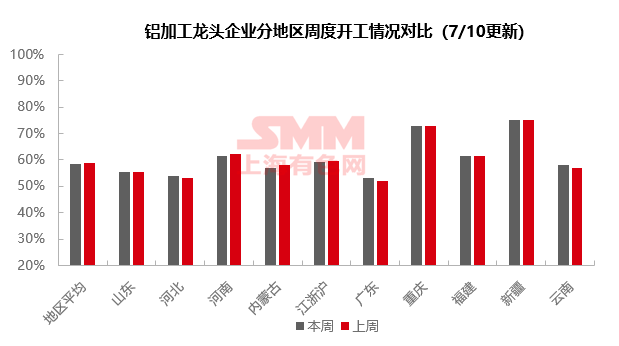

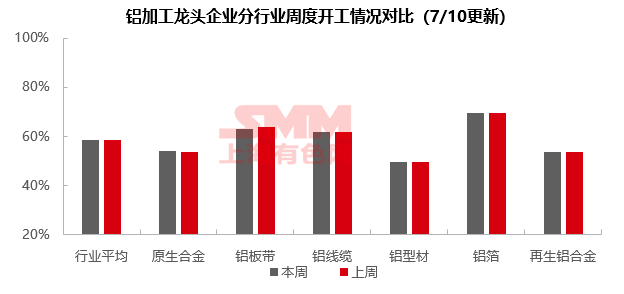

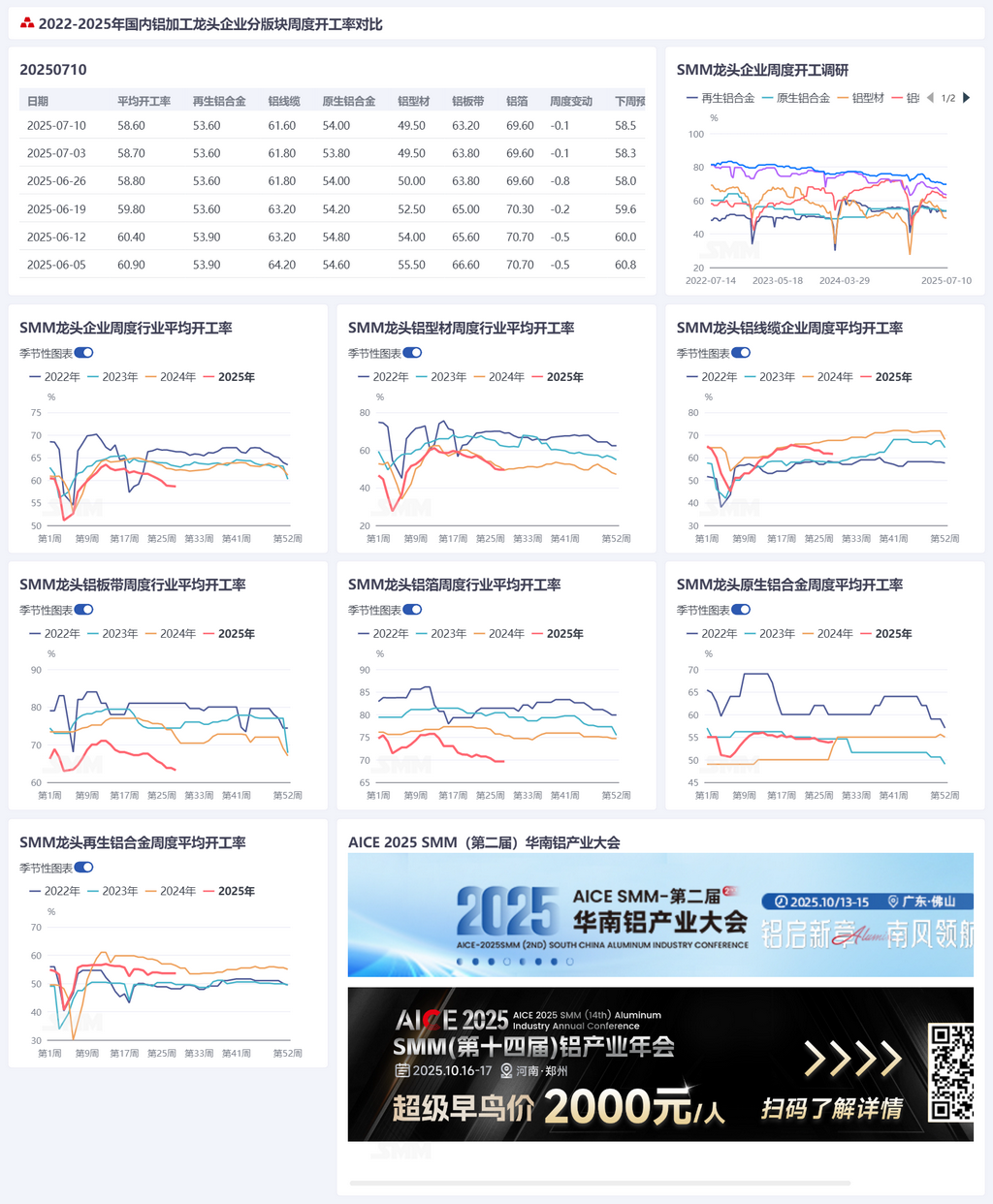

La tasa de operación en el sector de procesamiento de aluminio disminuyó 0,1 punto porcentual intersemanal hasta el 58,6 %.A mitad de semana, las tasas de operación del aluminio en la cadena de suministro mostraron divergencias, pero en general siguieron bajo presión. Por segmento: la tasa de operación de las aleaciones primarias de aluminio aumentó levemente hasta el 54,0 %, gracias a los recortes en la producción de lingotes de aluminio y a la asignación de aluminio líquido, pero la recuperación se vio limitada por el aumento de los precios del aluminio y las vacaciones por altas temperaturas, con expectativas de seguir en el estancamiento. La tasa de operación de las láminas, chapas y tiras de aluminio cayó hasta el 63,2 %, arrastrada por la débil demanda, los altos precios del aluminio y los riesgos de racionamiento de energía debido a las altas temperaturas, con más espacio para la caída. La tasa de operación de los cables y alambres de aluminio cayó hasta el 61,6 %, debido a la ralentización de los pedidos de State Grid, las altas temperaturas que llevaron a cierres parciales en las pequeñas y medianas empresas y los altos precios del aluminio que suprimieron el consumo, lo que probablemente mantendrá las operaciones a un nivel bajo en el corto plazo. La tasa de operación de la extrusión de aluminio se mantuvo estable en el 49,5 %, con el sector automotriz estable, pero con pedidos de energía fotovoltaica y construcción con un rendimiento inferior, lo que requiere la supervisión del cumplimiento de los pedidos futuros. La tasa de operación de las láminas de aluminio se estabilizó en el 69,6 %, enfrentando una demanda débil en temporada baja y bajas tarifas de procesamiento, con la expectativa de que la tendencia a la baja continúe en el corto plazo. La tasa de operación de las aleaciones secundarias de aluminio se estabilizó temporalmente, con las empresas líderes relativamente estables, mientras que los productores pequeños y medianos implementaron recortes de producción generalizados, limitados por la escasez de materias primas y la débil demanda en temporada baja, lo que probablemente seguirá a la baja.En general, la industria del aluminio sigue enfrentando múltiples dificultades en el corto plazo, incluidos los pedidos insuficientes durante la temporada baja tradicional, los altos precios del aluminio y las altas temperaturas. Se espera que la tasa de operación mantenga una tendencia a la baja, y SMM pronostica una disminución intersemanal de 0,1 punto porcentual hasta el 58,5 % la próxima semana.

Aleaciones primarias de aluminio: la tasa de operación del sector aumentó 0,2 punto porcentual intersemanal hasta el 54,0 %, mostrando una ligera mejoría a mediados de julio. A pesar de la temporada baja tradicional, como el mercado de lingotes de aluminio tuvo un rendimiento inferior al de las aleaciones primarias de aluminio, los recortes de producción entre los productores de lingotes se intensificaron, proporcionando un apoyo estructural a las tasas de operación de las aleaciones primarias de aluminio en julio. En el contexto de los requisitos de asignación de aluminio líquido, el exceso de aluminio líquido se ha desviado hacia la producción de aleaciones primarias de aluminio debido a una demanda interna más estable. En julio, es posible que se produzca un repunte contratendencia, aunque su magnitud podría verse limitada por las próximas vacaciones de verano. Cabe destacar que, a medida que los precios del aluminio volvieron a subir a finales de la semana, la demanda descendente se vio parcialmente suprimida, lo que llevó a algunos productores a ajustar sus planes de producción, con estimaciones de producción mensuales revisadas ligeramente a la baja. En medio de las incertidumbres de la guerra arancelaria y las perspectivas de exportación poco claras, SMM espera que el sector permanezca en un punto muerto de "asignación de aluminio líquido vs. presión sobre los precios del aluminio", con tasas de funcionamiento que probablemente se mantengan en un nivel bajo.

Placas/láminas y tiras de aluminio: La tasa de funcionamiento de las empresas líderes cayó 0,6 puntos porcentuales semanalmente hasta el 63,2%. La demanda general en la industria de placas/láminas y tiras de aluminio siguió siendo débil durante la semana, con los precios del aluminio aún en niveles altos. La recogida de cargas por parte de los clientes finales fue lenta y el sentimiento de espera y observación se mantuvo fuerte. El continuo debilitamiento de la demanda durante la temporada baja tradicional, junto con los altos precios del aluminio, suprimió la tasa de funcionamiento de la industria de placas/láminas y tiras de aluminio. Por otro lado, la llegada del clima de altas temperaturas, aunque aún no se ha recibido ninguna información real sobre el racionamiento de energía debido a las altas temperaturas y las reducciones de producción de las empresas de placas/láminas y tiras de aluminio en diversas regiones, aún podría suponer un duro golpe para la tasa de funcionamiento ya de por sí baja. Con altos inventarios de productos terminados, la profundización de la temporada baja tradicional, los altos precios del aluminio y los riesgos intensificados de racionamiento de energía y reducciones de producción debido al clima de altas temperaturas, se espera que la tasa de funcionamiento de placas/láminas y tiras de aluminio continúe disminuyendo a corto plazo.

Cables y alambres de aluminio: Esta semana, la tasa de funcionamiento de las empresas líderes en la industria de cables y alambres de aluminio se situó en el 61,6%, un 0,2% menos que el jueves pasado. La tasa de funcionamiento de la industria sigue en una fase descendente, sin observarse cambios significativos todavía. Según la encuesta de SMM, la velocidad de coincidencia de los nuevos pedidos de la Red Estatal sigue siendo relativamente lenta y las expectativas de pedidos se están debilitando principalmente. Las empresas de las provincias de Henan y Jiangsu han indicado que actualmente se están centrando en la producción defensiva, reduciendo los inventarios de materias primas y productos terminados para aliviar la presión sobre las operaciones de capital. Mientras tanto, debido a la debilidad de los pedidos y el impacto del clima de alta temperatura en las operaciones de los fabricantes, muchas pequeñas y medianas empresas han declarado que se encuentran en un estado de semi-parada, con turnos de producción reducidos. Aunque el precio del aluminio se retiró ligeramente en la primera mitad de la semana, liberando algo de la demanda rígida de compra a corto plazo, los precios actuales del aluminio siguen fluctuando en máximos, lo que suprime el consumo y las condiciones operativas de la cadena de suministro, con expectativas poco optimistas. En general, la industria de cables y alambres de aluminio aún enfrenta presiones a la baja en las operaciones a corto plazo, y se espera que la tasa de operación se mantenga baja en julio. Se debe prestar atención a si el estado de coincidencia de los pedidos de la red eléctrica en agosto puede reabrir el ciclo de entrega concentrada de la industria a corto plazo.

Extrusión de aluminio: Esta semana, la tasa de operación general de la industria de extrusión se situó en el 49,5 %, manteniendo el nivel de la semana pasada. Por sector: en la extrusión automotriz, la situación de los nuevos pedidos fue media, y las empresas aún mantuvieron una estrategia de compra según sea necesario, sin que se observara ningún acopio de materias primas. El nivel de operación se mantuvo igual que en el período anterior. La tasa de operación de la extrusión fotovoltaica (FV) disminuyó. Según la encuesta de SMM, algunas pequeñas y medianas empresas en la provincia de Anhui informaron que la mala rentabilidad de la extrusión FV estaba llevando a recortes graduales de la producción. Las empresas en la provincia de Fujian informaron que actualmente solo estaban cumpliendo pedidos de soportes para extrusión FV. En la extrusión de la construcción, según la encuesta de SMM, la mayoría de las empresas dependían de los pedidos existentes para mantener la producción. Las empresas líderes en el este de China informaron que, debido a las restricciones inmobiliarias nacionales, la situación de los nuevos pedidos en julio no fue ideal. SMM continuará rastreando el progreso del cumplimiento de los pedidos terminales y la ejecución de los proyectos de exportación.

Lámina de aluminio: Esta semana, la tasa de operación de las empresas líderes en la industria de láminas de aluminio se situó en el 69,6 %. La demanda general en el mercado de láminas de aluminio siguió siendo débil, y la tasa de operación de la industria se mantuvo a un nivel bajo. Por producto: la tarifa de procesamiento de la lámina de embalaje detuvo temporalmente su descenso, con el precio del doble cero 6 rondando los 5.800-6.000 yuanes/tonelada, sin posibilidad de un aumento a corto plazo. El cargo de procesamiento de la lámina hidrófila volvió a disminuir mes a mes desde la temporada alta, con un rango de operación de 3.700-4.000 yuanes/tonelada. La estrategia de "descuento por volumen" es difícil de mantener. Entre julio y agosto es la temporada baja tradicional de consumo, sin esperanzas de recuperación de la demanda final. Se espera que la tasa de operación de la industria del aluminio en lámina continúe disminuyendo a corto plazo.

Aleación de aluminio secundaria: Esta semana, la tasa de operación de las empresas líderes en la industria del aluminio secundario se mantuvo estable en el 53,6 %. La tendencia de la tasa de operación de las empresas de aluminio secundario continuó divergiendo en julio. Las grandes fábricas, beneficiadas por los pedidos estables y la ventaja de las marcas de entrega, mantuvieron una producción relativamente estable o incluso esperaban un ligero aumento, impulsadas por la compra activa de ADC12 por parte de los operadores físicos de futuros para el arbitraje entre futuros y físicos. Sin embargo, la mayoría de las plantas de aluminio secundario enfrentaron importantes presiones de producción. En primer lugar, la circulación de chatarra de aluminio se redujo tanto en el país como en el extranjero durante la semana, aumentando la dificultad para que las empresas adquieran materias primas, con una feroz competencia en el mercado por "apoderarse de los materiales". En segundo lugar, los efectos de la temporada baja tradicional continuaron manifestándose, con una demanda débil. Debido a la insuficiencia de pedidos y la escasez de materias primas, algunas empresas iniciaron recortes de producción o cierres a principios de julio, lo que redujo la tasa de operación general. A corto plazo, se espera que la tasa de operación de la industria siga siendo débil y disminuya.

》Haz clic para ver la base de datos de la cadena industrial del aluminio de SMM

(Equipo de aluminio de SMM)