》Consulte las cotizaciones, los datos y el análisis de mercado de los productos de aluminio de SMM

》Suscríbase para ver los precios spot históricos de los metales de SMM

Noticias de SMM del 10 de julio:

Extrusión de aluminio fotovoltaico: La tasa de operación de la extrusión de marcos fotovoltaicos entre las empresas muestreadas continuó disminuyendo esta semana. Según la encuesta de SMM, algunos productores pequeños y medianos de Anhui revelaron que la tarifa de procesamiento en la industria había caído por debajo de los 2.000 yuanes/tonelada, lo que ejerció más presión sobre los márgenes de beneficio. Las empresas de primer nivel del este de China afirmaron que, aunque los pedidos de exportación podían compensar parcialmente la debilidad del mercado interno, era una conclusión inevitable que la producción programada de módulos domésticos se debilitaría significativamente en la segunda mitad del año. A pesar de la retirada gradual de la capacidad obsoleta y del aumento de la concentración industrial, algunas empresas seguían reduciendo drásticamente los precios para mantener la producción, con el fenómeno generalizado de "descuento por volumen", lo que era perjudicial para el desarrollo saludable de la industria. Según la encuesta de SMM, los fabricantes de marcos de extrusión fotovoltaica en el este de China, Hebei y el suroeste de China informaron de que la disminución de la producción en julio era una conclusión inevitable. Los productores de módulos tenían poca voluntad de realizar pedidos, las empresas tenían pedidos insuficientes en mano y había poco aumento significativo en el futuro. Era necesario supervisar continuamente los cambios en las políticas nacionales y la ejecución de los pedidos en el extranjero.

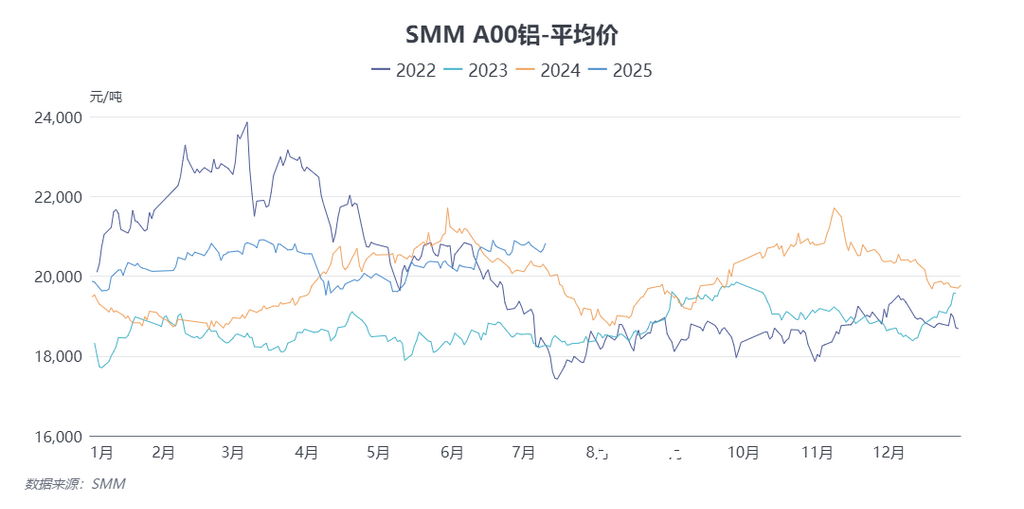

Precios de las materias primas: Durante el período (7 de julio de 2025 - 10 de julio de 2025), el centro del precio spot medio del aluminio spot disminuyó. El precio medio semanal del SMM A00 fue de 20.693,3 yuanes/tonelada, un 0,01% menos que el precio medio semanal anterior. En general, el entorno macro favorable nacional se mantenía sin cambios, pero era necesario estar atento al impacto de los aranceles en el extranjero. En el lado fundamental, el estado fluctuante de las existencias de lingotes de aluminio nacionales proporcionó apoyo a los precios del aluminio, pero el debilitamiento de la demanda de la cadena de suministro durante la temporada baja era evidente. Las primas/descuentos spot continuaron ampliándose y era necesario supervisar de cerca los cambios en las existencias y la demanda en el futuro. La semana próxima, se esperaba que el contrato de aluminio SHFE más negociado cotizara en torno a los 20.500-21.000 yuanes/tonelada y que el aluminio LME cotizara en torno a los 2.550-2.660 dólares/tonelada.

》Haz clic para ver la base de datos de la cadena industrial del aluminio de SMM