Desde abril de 2022, la muestra del calendario de producción de barras de refuerzo de SMM se ha ampliado para incluir a 56 empresas.

Según los datos de la encuesta de SMM de 56 empresas clave productoras de acero:

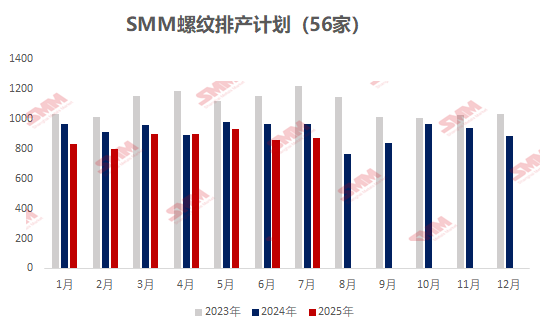

- La producción planeada de barras de refuerzo para julio fue de 8,6913 millones de toneladas, un aumento de 91.600 toneladas con respecto a la producción real de junio, lo que representa una tasa de crecimiento del 1,07%.

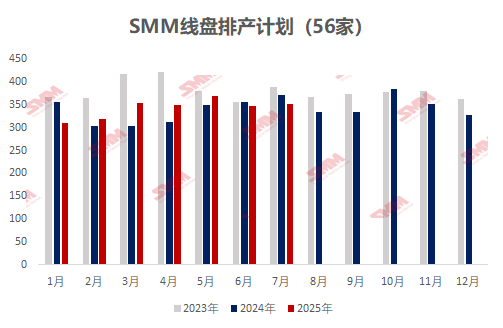

- La producción planeada de alambrón para julio fue de 3,5198 millones de toneladas, un aumento de 38.900 toneladas con respecto a la producción real de junio, lo que representa una tasa de crecimiento del 1,12%.

Gráfico 1: Calendario de Producción de Barras de Refuerzo y Alambrón de las Principales Siderúrgicas de Construcción (56 Empresas)

Fuente de datos: SMM

En general:

En junio, los precios nacionales del acero de construcción tocaron fondo y repuntaron. Durante los primeros y segundos decenios del mes, hubo un período de vacío macro en China. En el tercer decenio, la reunión de la Comisión Central de Asuntos Financieros y Económicos emitió señales para abordar la competencia desleal, junto con la noticia de las restricciones de producción en las siderúrgicas de la región sudoeste, lo que impulsó la confianza del mercado y llevó a un repunte de los precios al contado de abajo hacia arriba. En el lado de los costos, las tendencias de los precios de las materias primas y los productos terminados fueron similares, y los beneficios de las siderúrgicas mostraron pocos cambios con respecto a junio, con beneficios generales que continuaron oscilando entre (-200-200). En julio, la producción total de materiales de acero de construcción en las siderúrgicas aumentó ligeramente, pero la producción diaria de barras de refuerzo disminuyó un 2,2% intermensual y la producción diaria de alambrón disminuyó un 2,14% intermensual. La mayoría de las siderúrgicas mantuvieron sus niveles de producción anteriores, pero algunos fabricantes individuales tuvieron una mejor captación de pedidos para productos de acero especial y un mejor rendimiento de beneficios que las barras de refuerzo, lo que llevó a un ligero desplazamiento del hierro fundido hacia los productos de acero especial. Específicamente, la producción planeada de acero de construcción en las regiones centro-sur y noroeste aumentó. Por un lado, los beneficios de las siderúrgicas por la producción de materiales de acero de construcción fueron moderados. Por otro lado, algunos fabricantes actualizaron sus líneas de producción de bobinas laminadas en caliente, redirigiendo el hierro fundido sobrante hacia los materiales de acero de construcción. En contraste, algunas siderúrgicas de la región este de China se desplazaron hacia la producción de chapas de espesor medio, alambrón de alta calidad y otras variedades. Algunas siderúrgicas individuales tenían pedidos pendientes de lingotes de acero de períodos anteriores que aún no se habían entregado por completo, lo que llevó a una reducción continua en la producción de acero para la construcción.

Por región:

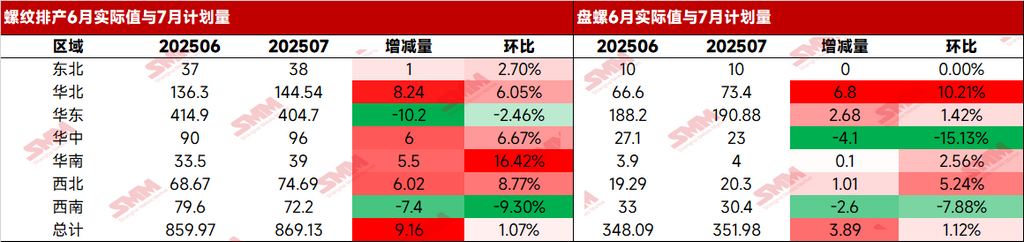

Tabla 1: Producción real de barras de refuerzo y barras de refuerzo enrolladas en junio frente a la producción planeada en julio

Fuente de datos: SMM

En la región noreste, los beneficios de las siderúrgicas oscilaron entre (-100 y 200), y los fabricantes mantuvieron niveles de producción normales. Algunas siderúrgicas individuales siguieron centrándose en la producción de productos de acero especiales, lo que resultó en pocos cambios en la producción de acero para la construcción en los últimos meses.

En la región norte de China, los beneficios de las siderúrgicas oscilaron entre (-250 y 200), con una diferenciación significativa entre las siderúrgicas. Actualmente, las siderúrgicas que son rentables en la producción de materiales de acero para la construcción han aumentado su producción de barras de refuerzo y alambrón en julio. Sin embargo, teniendo en cuenta que algunos fabricantes tienen líneas de productos de acero especiales, priorizan garantizar la producción de productos de acero especiales mientras limitan la cantidad de hierro colado redirigido a materiales de acero para la construcción. Por lo tanto, el aumento general en la producción de acero para la construcción en julio es limitado.

En la región este de China, los beneficios de las siderúrgicas oscilaron entre (0 y 300). Actualmente, las siderúrgicas de esta región tienen una mayor rentabilidad en la producción de materiales de acero para la construcción en comparación con otras regiones. La mayoría de las siderúrgicas mantienen su estado de producción anterior, pero algunos fabricantes individuales en Jiangsu han recibido pedidos de lingotes de acero hasta finales de septiembre y seguirán reduciendo su producción de acero para la construcción en julio. En Shandong y Fujian, algunas siderúrgicas individuales han redirigido parte de su hierro colado a productos de acero especiales, lo que ha resultado en una ligera disminución en la producción de barras de refuerzo y una disminución del 2,46% en la producción de barras de refuerzo en la región en julio.

En el noroeste de China, los beneficios de las siderúrgicas oscilan entre (-200 y 50). Recientemente, la rentabilidad de las siderúrgicas ha cambiado relativamente poco. Las siderúrgicas que se sometieron a mantenimiento anteriormente aún no han reanudado la producción. Sin embargo, algunas siderúrgicas tienen planes de renovar sus líneas de laminación de bobinas en julio, redirigiendo el hierro colado a la producción de barras de refuerzo, lo que ha resultado en un ligero aumento en la producción diaria.

En el centro y sur de China, los beneficios de las siderúrgicas oscilan entre (-100 y 150). Algunas siderúrgicas han reanudado la producción de barras y alambres. En julio, la producción de barras de refuerzo volvió a los niveles normales, con un aumento del 9,31% mensual. Algunos fabricantes tienen buenos pedidos de alambres industriales, por lo que han reducido la producción de alambrón y aumentado la producción de alambres industriales.

En el suroeste de China, los beneficios de las siderúrgicas oscilan entre (-200 y 100). Varias siderúrgicas de Yunnan ya están operando a pérdidas. Además de la gran presión sobre el inventario interno, la producción en julio disminuyó considerablemente. Además, las siderúrgicas de alto horno y horno eléctrico de arco en Guizhou han organizado planes de mantenimiento y suspensión de la producción, lo que limita la producción de materiales de construcción. Las siderúrgicas de Sichuan y Chongqing básicamente están produciendo según lo planeado.

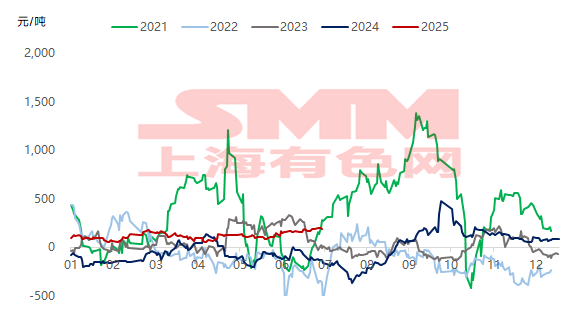

Gráfico 2: Tendencia de los beneficios reales de la producción de barras de refuerzo por parte de las siderúrgicas desde 2021 hasta la actualidad

Fuente de datos: SMM

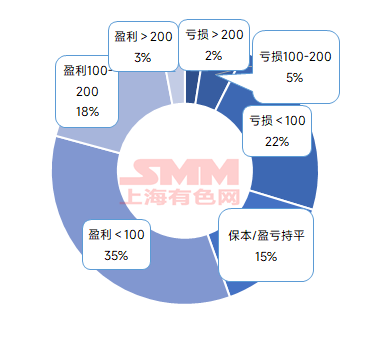

Gráfico 3: Situación de los beneficios marginales de la producción de barras de refuerzo por parte de las siderúrgicas de muestra a principios de julio

Fuente de datos: SMM

Mirando hacia el futuro,la producción de las siderúrgicas seguirá siendo impulsada por los beneficios. Como la mayoría de los fabricantes obtienen beneficios de la producción de materiales de construcción, su entusiasmo por la producción a corto plazo sigue siendo alto. Sin embargo, algunos fabricantes que producen múltiples variedades priorizarán las variedades de alto beneficio. Además de la desaceleración del mercado y la digestión de la cadena de suministro durante la temporada baja, algunas regiones enfrentan una gran presión sobre el inventario interno, lo que limita el potencial de aumento de la producción de materiales de construcción. Esto ha llevado a una disminución en la producción diaria media de materiales de construcción por parte de las siderúrgicas en julio. Aunque la rentabilidad de las siderúrgicas de horno eléctrico de arco ha mejorado, la mayoría aún está operando a pérdidas, y se espera que no haya un aumento significativo en la producción a corto plazo. En el lado de la demanda, las altas temperaturas y las precipitaciones frecuentes son comunes en julio y agosto, lo que limita el progreso de la construcción de los proyectos en el sitio. Durante la temporada baja de la demanda, es poco probable que las transacciones generales vean una mejora significativa.En general, las siderúrgicas actualmente tienen márgenes de beneficio considerables, y es poco probable que haya recortes de producción significativos a corto plazo. Sin embargo, considerando la presión de la acumulación de inventarios durante la temporada baja, algunos fabricantes todavía planean ajustar su combinación de productos. Existe una expectativa de una disminución en la producción de materiales de construcción a medio y largo plazo.