El 4 de julio, las acciones de Hongda continuaron cayendo un 1,91 % con respecto al día de negociación anterior, cerrando a 8,75 yuanes por acción.

Cuando se le preguntó sobre "cuándo se espera que se complete el trabajo de inspección detallada de la mina de cobre Duobuzaxi y, si se completa, si se iniciará el trabajo de minería y desarrollo de manera oportuna", Hongda shares declaró en la plataforma de interacción con inversores el 2 de julio que, actualmente, se está llevando a cabo el trabajo de inspección geológica detallada de la mina de cobre Duobuzaxi y que los trabajos relacionados posteriores se avanzarán de manera gradual y ordenada.

Hongda shares anunció el 17 de junio que la solicitud de la compañía para emitir acciones a objetivos específicos había recibido la aprobación de registro de la Comisión Reguladora de Valores de China. El precio de cierre de las acciones de Hongda el 16 de junio fue de 7,66 yuanes por acción, con un valor de mercado total de 15.565 millones de yuanes. Según el prospecto (borrador de registro), la compañía planea emitir 609,6 millones de acciones a su accionista controlador, Shudao Investment Group Co., Ltd., a un precio de emisión de 4,68 yuanes por acción, recaudando un total de 2.853 millones de yuanes en fondos. Después de deducir los gastos de emisión relacionados, los fondos se utilizarán para pagar deudas y complementar el capital de trabajo. Parte de los fondos recaudados de esta emisión están destinados a pagar deudas, incluidos el principal y las tarifas de rendimiento retrasadas por la devolución de beneficios de Jinding Zinc Industry, la antigua subsidiaria controladora de la compañía, así como préstamos a corto plazo. Dado que la compañía encuentra difícil resolver sus problemas de deuda a través de sus propios beneficios a corto plazo, Shudao Group planea inyectar capital y proporcionar alivio a la compañía mediante la suscripción de las acciones emitidas por la compañía, lo que es beneficioso para resolver los problemas de deuda de la compañía, mejorar su capacidad de resistencia al riesgo y promover su desarrollo sostenido y saludable. Parte de los fondos recaudados están destinados a complementar el capital de trabajo, lo que será beneficioso para aumentar el almacenamiento de materias primas y productos en inventario, mejorar las tasas de utilización de la capacidad y aumentar la rentabilidad. Al mismo tiempo, al suscribir las acciones emitidas, la proporción de participación de Shudao Group aumentará, lo que ayudará a mejorar aún más la estabilidad de los derechos de control de la compañía, demostrará su firme confianza en las perspectivas de desarrollo futuro de la compañía y será beneficioso para enviar señales positivas al mercado y a los accionistas minoritarios.

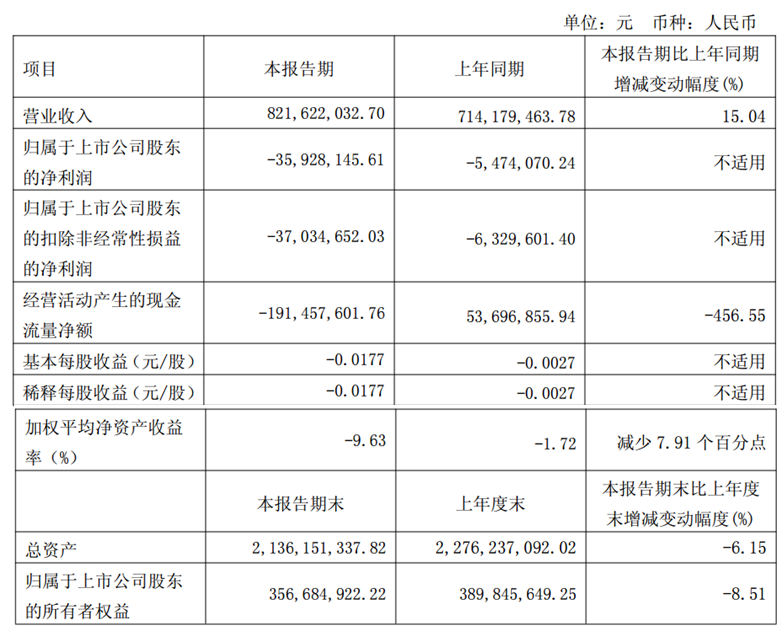

Hongda shares reveló anteriormente su informe del primer trimestre de 2025, que muestra que en el primer trimestre de este año, la empresa logró unos ingresos operativos totales de 822 millones de yuanes, un aumento del 15,04 % interanual; la utilidad neta atribuible a los accionistas de la empresa matriz registró una pérdida de 35,9281 millones de yuanes, en comparación con una pérdida de 5,4741 millones de yuanes en el mismo período del año pasado. Con respecto a las principales razones del aumento de los ingresos operativos, Hongda shares explicó que se debió al aumento del volumen de ventas y los precios de venta de los productos de zinc en comparación con el mismo período del año pasado, así como al aumento del volumen de ventas de los productos de fertilizantes compuestos durante el período del informe.

La situación operativa en el primer trimestre de este año es la siguiente:

1. Situación de la actividad principal: En cuanto a los productos químicos de fósforo, el precio del azufre, una materia prima clave para los productos químicos de fósforo, aumentó considerablemente en el primer trimestre de 2025, con un aumento del 84,91 % en el precio de adquisición del azufre en comparación con el mismo período del año pasado, lo que provocó una disminución en la rentabilidad de los productos químicos de fósforo de la empresa. En cuanto a los metales no ferrosos, las tarifas de procesamiento de los productos de zinc se mantuvieron bajas en el primer trimestre de 2025, lo que provocó pérdidas para el negocio de fundición de zinc de la empresa. En cuanto a los productos químicos de gas natural, el precio de venta del amoníaco sintético disminuyó en comparación con el mismo período del año pasado en el primer trimestre de 2025, lo que provocó pérdidas para el negocio de amoníaco sintético de la filial controlada de la empresa, Sichuan Mianzhu Chuanrun Chemical Co., Ltd. (en lo sucesivo, "Mianzhu Chuanrun").

2. Flujo de caja: El flujo de caja neto generado por las actividades operativas de la empresa durante este período fue de -1.910 millones de yuanes, lo que representa una disminución del 456,55 % en comparación con el mismo período del año pasado. Esto se debió principalmente al pago por la empresa de los salarios de los empleados acumulados a finales del año anterior en el primer trimestre de 2025, lo que provocó una reducción de las cuentas por pagar y un aumento de los pagos en efectivo por el inventario de materias primas.

3. Cambios en los gastos del período: Los gastos financieros durante este período disminuyeron un 29,4 % en comparación con el mismo período del año pasado, principalmente debido al reembolso total por la empresa del principal de las devoluciones de beneficios a Jinding Zinc Industry, una disminución correspondiente de las penalizaciones por pago tardío y una reducción de los gastos de interés resultantes de una disminución de las tasas de interés de los préstamos bancarios para los préstamos existentes de la empresa. Los gastos administrativos disminuyeron un 16,27 % en comparación con el mismo período del año anterior, principalmente debido a una reducción en los gastos de salarios, beneficios sociales, gastos de depreciación y honorarios de servicios para intermediarios en comparación con el mismo período del año anterior.

4. Costos y factores estacionales: el primer trimestre es la temporada seca, y los precios más altos de la electricidad han provocado un aumento en los costos de producción de las empresas químicas y de metales no ferrosos de la compañía en comparación con la temporada de lluvias. Con la llegada de la temporada de lluvias en el segundo y tercer trimestre, se espera que los precios de la electricidad disminuyan y, en consecuencia, los costos de producción de la compañía también lo harán.

5. Planes de producción y perspectivas: de acuerdo con el plan anual de producción y operación, Mianzhu Chuanrun y la División de Metales No Ferrosos han completado con éxito su trabajo de mantenimiento anual en el primer trimestre de 2025, sentando una base sólida para la posterior producción a plena capacidad. La compañía supervisará de cerca la dinámica del mercado y sus propias características comerciales para optimizar aún más la organización de la producción. Reshaperá activamente el sistema de cadena de suministro, fortalecerá las relaciones de colaboración con las empresas de arriba y abajo de la cadena y ampliará continuamente los canales de adquisición de materias primas y los canales de venta de productos. La compañía también planificará razonablemente sus acuerdos de capital, optimizará su estructura de financiación y reducirá efectivamente los costos de financiación, lo que a su vez reducirá aún más los gastos financieros.

Hongda shares declaró en la plataforma de interacción con inversores el 29 de abril que, con el fuerte apoyo del grupo, la compañía está promoviendo activamente el trabajo de desarrollo de la mina de cobre Duolong. Hasta el momento, la mina de cobre Duolong ha entrado en la fase de transición de exploración a minería, y la compañía ha completado la revisión y el archivo del "Informe de exploración de la mina de cobre Duolong". Los informes del "Plan de desarrollo y utilización de la mina de cobre Duolong" y del "Plan de reclamación geológica y de la tierra de la mina" también han completado el proceso de revisión.

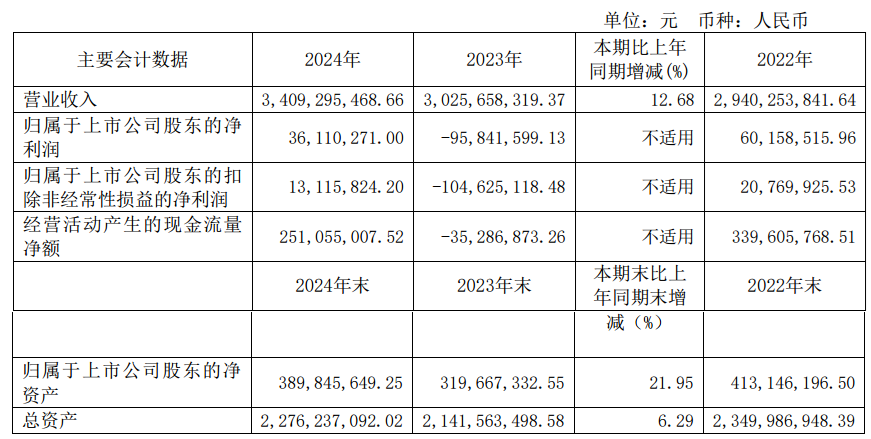

El informe anual de 2024 de Hongda shares publicado anteriormente mostró que en 2024, la compañía logró unos ingresos operativos totales de 3.409 millones de yuanes, lo que representa un aumento interanual del 12,68 %; y un beneficio neto atribuible a los accionistas de 36,1103 millones de yuanes, pasando de una pérdida en el mismo período del año anterior.

El informe anual de 2024 de Hongda shares indica que los principales impulsores del rendimiento durante el período informado fueron los siguientes: 1. Actividad principal (1) En la industria química del fósforo, influenciada por la situación positiva del mercado internacional, el impulso del mercado nacional y el apoyo de las políticas de exportación, la industria de los fertilizantes compuestos de fósforo mostró una tendencia de mercado de disminución inicial seguida de una recuperación. En 2024, la empresa analizó a fondo las tendencias de los mercados de compra y venta, esforzándose por alinearse con los ritmos del mercado. Durante las temporadas de primavera y otoño de labranza y siembra, la empresa recibió un número considerable y creciente de pedidos de sus productos de la serie de fosfatos y fertilizantes compuestos, lo que dio lugar a un estado próspero de producción y ventas. Influenciada por el aumento significativo de las ventas de productos de la serie de fosfatos y fertilizantes compuestos, así como por la disminución del coste de algunas materias primas a granel, como el amoníaco líquido, el negocio químico del fósforo de la empresa logró un cierto grado de crecimiento en su rendimiento operativo. (2) En el sector de la fundición de zinc de metales no ferrosos, la empresa logró importantes avances en la tecnología de extracción de metales raros y preciosos asociados, mejorando las tasas de recuperación de metales raros y preciosos asociados, como el oro, la plata y el cobre en las materias primas. Mientras tanto, en medio de la continua disminución de las tarifas de procesamiento de concentrados de zinc, la empresa aumentó su compra de concentrados de zinc ricos en oro, plata y cobre. Como resultado, la producción y las ventas de subproductos que contienen metales raros y preciosos, como el oro, la plata y el cobre, aumentaron considerablemente, lo que redujo efectivamente el coste total de producción de la fundición de zinc. Influenciada por factores macroeconómicos internacionales y nacionales, como las mayores expectativas de recortes de los tipos de interés de la Reserva Federal de Estados Unidos y la escalada de los conflictos geopolíticos, los precios de los metales preciosos, como el oro, la plata y el cobre, aumentaron considerablemente, lo que incrementó de manera significativa el valor de los subproductos. En 2024, el margen de beneficio bruto de los productos de zinc y subproductos de la empresa aumentó, y el negocio de fundición de zinc de la empresa pasó de pérdidas a beneficios. (3) En el sector químico del gas natural, influenciado por factores como el bajo precio del amoníaco sintético en el extranjero, el aumento de la capacidad nacional de amoníaco sintético y la disminución de los precios del carbón, el precio de mercado del amoníaco sintético continuó cayendo. En 2024, el precio medio anual del amoníaco sintético disminuyó un 18,73% en comparación con 2023. En 2024, la rentabilidad de los productos de amoníaco sintético de la filial participada de la empresa, Mianzhu Chuanrun, disminuyó en cierta medida en comparación con el mismo período del año pasado. 2. Debido al caso de disputa contractual con Jinding Zinc Industry, en 2024, la empresa registró un cargo por demora en el cumplimiento de 27,1324 millones de yuanes por el principal de los beneficios no devueltos, que se incluyó en las pérdidas y ganancias de 2024. 3. De acuerdo con el plan de ajuste de capital para los contribuyentes en virtud del plan de reestructuración de Sichuan Trust, la empresa transfirió incondicionalmente su participación del 22,1605% en Sichuan Trust. El 27 de septiembre de 2024, el Tribunal Popular Intermedio de Chengdu aprobó el plan de reestructuración de Sichuan Trust Co., Ltd. La empresa ya no posee ninguna participación en Sichuan Trust y ha liquidado su inversión de capital a largo plazo en Sichuan Trust. El ingreso integral correspondiente de otros 35,9446 millones de yuanes se incluyó en las pérdidas y ganancias del período. El impacto de este asunto en las pérdidas y ganancias de la empresa en 2024 fue de 35,9446 millones de yuanes. 4. El 3 de diciembre de 2024, la empresa recibió un total de 11,8904 millones de yuanes en pagos de distribución de derechos de acreedor del caso de liquidación por quiebra de su antigua subsidiaria de propiedad total, Jianchuan Yiyun. De acuerdo con las disposiciones pertinentes de las normas contables empresariales, la empresa anuló 11,8904 millones de yuanes en provisiones para pérdidas crediticias de otras cuentas por cobrar en 2024, aumentando correspondientemente las ganancias totales de 2024 en 11,8904 millones de yuanes. 5. El 10 de diciembre de 2024, la empresa recibió un pago de liquidación de deudas (parte en efectivo) de 39,1101 millones de yuanes del administrador de Hongda Group. De acuerdo con las disposiciones pertinentes de las Normas Contables para las Empresas Comerciales, la empresa registró el pago de liquidación de deudas recibido (parte en efectivo) de 39,1101 millones de yuanes en cuentas relacionadas con los ingresos, informándolo como ingresos no operativos, y aumentó en consecuencia las ganancias totales de 2024 en 39,1101 millones de yuanes. 6. En 2024, las subvenciones gubernamentales totales incluidas en las pérdidas y ganancias del período ascendieron a 6,2856 millones de yuanes. Los cambios en el rendimiento de la empresa en 2024 estuvieron en línea con las tendencias de desarrollo de la industria y su propia situación real.

En cuanto a su plan de negocios, Hongda Co., Ltd. declaró en su informe anual de 2024: Para 2025, la empresa planea lograr ingresos operativos de 3.554 millones de yuanes y controlar los costos y gastos totales en 3.489 millones de yuanes. Planea producir 80.000 toneladas de productos de zinc, 340.000 toneladas de productos de la serie de fosfatos, 210.000 toneladas de fertilizantes compuestos y 125.000 toneladas de amoníaco sintético. La empresa puede ajustar su plan de negocios de manera oportuna en función de los cambios del mercado. Las estrategias de desarrollo y los planes de negocios mencionados anteriormente no constituyen compromisos de rendimiento para los inversores de la empresa. Se aconseja a los inversores que mantengan una conciencia suficiente de los riesgos y comprendan las diferencias entre las estrategias de desarrollo, los planes de negocios y las operaciones reales.

Un informe de investigación titulado "Aumento del apoyo del grupo, la mina de cobre de clase mundial pronto podría lanzarse", publicado recientemente por China Post Securities, que comenta sobre Hongda Co., Ltd., señaló: Los fondos recaudados tienen como objetivo abordar los problemas de liquidez de la empresa y optimizar su estructura de capital. La adquisición y la suscripción completa de la colocación privada por parte de Shudao Group demuestran confianza. La mina de cobre Duolong tiene enormes reservas, con una capacidad de producción anual de aproximadamente 313.200 toneladas métricas (t) de cobre. La empresa actualmente posee una participación del 30% en Duolong Mining, mientras que Shudao Group posee una participación del 40% a través de Hongda Group. La mina de cobre Duolong se encuentra en la región de Ngari, en el Tíbet, y es la primera área de concentración de minas de cobre súper de clase mundial en China, con reservas de metal de cobre que alcanzan los 6,91 millones de t, acompañadas de aproximadamente 303 t de recursos de oro y 1.758 t de recursos de plata. En términos de producción, la mina de cobre Duolong tiene una escala de minería diseñada de 75 millones de t/año y una vida útil total de 24 años (incluido un período de construcción de infraestructura de 2 años). Basándose en una tasa de recuperación del 87% para el beneficio de mineral de sulfuro de cobre, se espera que produzca aproximadamente 313.200 t de cobre al año, junto con 8 t de oro y 12 t de plata, lo que podría colocarla entre las diez principales minas de cobre del mundo. El proyecto ha pasado la revisión de expertos y podría comenzar su desarrollo en la segunda mitad del año. En marzo de 2025, el Centro de Revisión de Recursos y Reservas y de Comercialización de Derechos de Tierras y Minerales de la Región Autónoma del Tíbet organizó a expertos para revisar y aprobar el "Plan de Desarrollo y Utilización de Recursos Minerales para la Mina de Cobre Duolong en el Condado de Gaize, Región Autónoma del Tíbet". El proyecto se encuentra actualmente en una etapa crítica inicial de transición de los derechos de exploración a los derechos de minería. De acuerdo con las regulaciones de la Región Autónoma del Tíbet, que exigen el procesamiento de las solicitudes de derechos de exploración y minería en un plazo de 40 días, se espera que el progreso del desarrollo de la mina de cobre Duolong se acelere significativamente, y se espera que el desarrollo formal comience en la segunda mitad del año. Divulgación de riesgos: riesgo de fluctuación de precios; riesgo de que el progreso del proyecto no cumpla con las expectativas; riesgo de que la demanda descendente no cumpla con las expectativas; supuestos del modelo inconsistentes con la realidad; riesgo de que las políticas superen las expectativas, etc.