Informe SMM del 30 de junio:

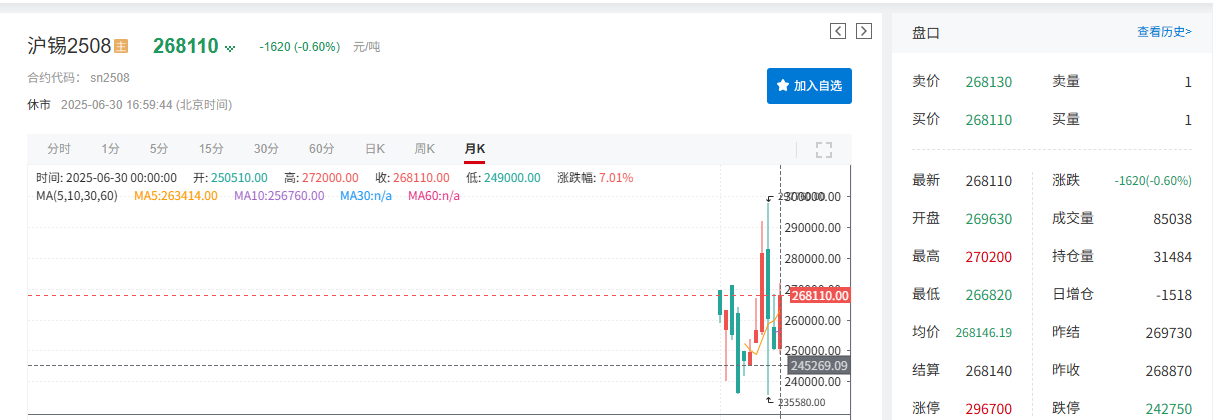

Las expectativas de recortes en las tasas de interés de la Reserva Federal de Estados Unidos se han intensificado, junto con la interferencia de la administración Trump en la política monetaria, lo que ha generado preocupaciones sobre la independencia de la Fed. El índice del dólar estadounidense se debilitó bajo presión en junio. Dado que el dólar estadounidense generalmente se mueve inversamente a los precios de las materias primas, esto impulsó los precios del estaño. En cuanto a los fundamentos, el progreso de la reanudación de la producción en Myanmar no cumplió con las expectativas, y la actual situación de escasez de suministro de mineral nacional, junto con los cambios en el patrón de oferta y demanda, proporcionaron un fuerte apoyo a los precios del estaño, permitiéndoles liberarse de dos meses consecutivos de caídas. Hasta aproximadamente las 17:00 del 30 de junio, el estaño SHFE cayó un 0,6 %, cerrando en 268.110 yuanes/tonelada, con una ganancia mensual del 6,01 % en junio. El estaño LME cayó un 0,11 %, cerrando en 33.725 dólares/tonelada, con una ganancia mensual temporal del 10,92 % en junio.

》Haz clic para ver el Panel de Datos de Futuros SMM

Mercado al contado

Los precios al contado del estaño se liberan de dos meses consecutivos de caídas, subiendo más del 6 % en junio

》Ver cotizaciones al contado del estaño SMM

》Suscribirse para ver los precios históricos al contado de los metales SMM

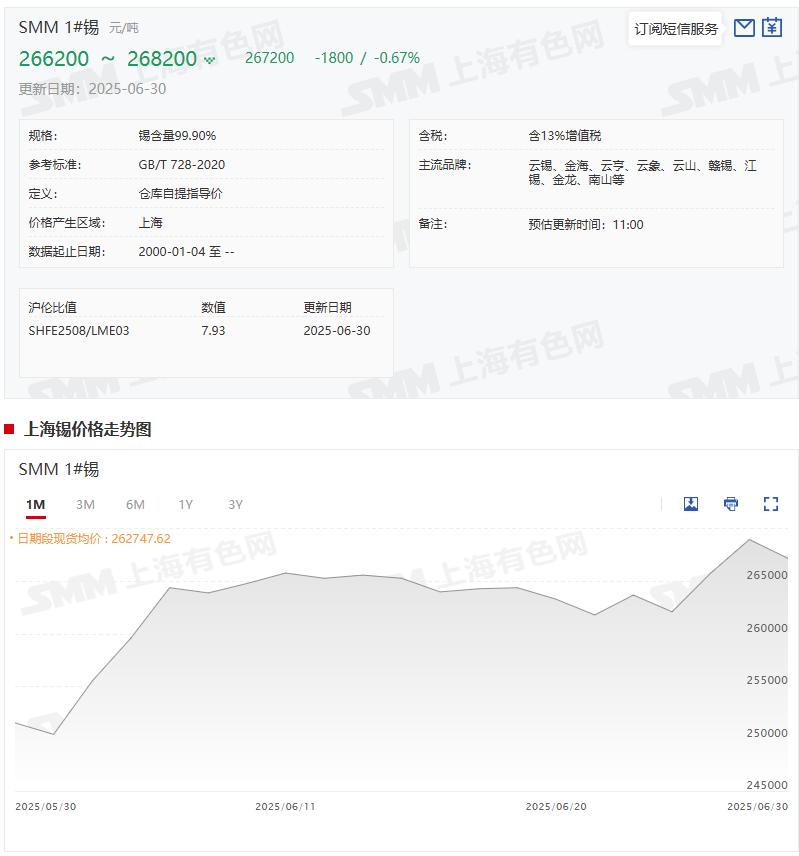

Precios al contado del estaño: Según las cotizaciones de SMM, estaño SMM 1#El precio medio al contado el 30 de junio fue de 267.200 yuanes/tonelada, en comparación con un precio medio de 251.500 yuanes/tonelada el 30 de mayo, lo que representa un aumento de 15.700 yuanes/tonelada o del 6,24 %.

Fundamentos

►Producción:

Afectada por factores como la escasez de materias primas, las presiones de costos y las interrupciones regionales en la producción, la producción de estaño refinado en junio cayó un 6,94 % intermensual.

Según los datos de procesamiento basados en el mercado de SMM, en junio de 2025, la producción de estaño refinado de China cayó un 6,94 % intermensual y un 15,2 % interanual. Este recorte en la producción se vio influenciado principalmente por múltiples factores como la escasez de materias primas, las presiones de costos y las interrupciones regionales en la producción. Un análisis regional detallado es el siguiente:

Según los datos de la Administración General de Aduanas, las importaciones físicas de concentrados de estaño de China alcanzaron las 13.449 toneladas en mayo de 2025. A pesar de que Myanmar es el mayor importador de mineral de estaño de China, las importaciones de Myanmar siguieron siendo débiles. Aunque Myanmar fue una vez el mayor importador de mineral de estaño de China, afectado por la política de prohibición de la minería en agosto de 2023 y la reanudación tardía de la producción en la región de Wa en 2025, las importaciones de Myanmar en mayo fueron inferiores a 700 toneladas (contenido de metal), y su participación en las importaciones anuales ha caído por debajo del 30 %. Aunque las importaciones se recuperaron en mayo, las importaciones físicas acumuladas de concentrados de estaño de enero a mayo fueron de 10.000 toneladas, y el suministro general se mantuvo en niveles históricamente bajos. La brecha a largo plazo causada por la prohibición de la minería en Myanmar aún no se ha cubierto por completo. Región de Yunnan: La escasez de materias primas más grave: Los inventarios de materias primas de las fundiciones generalmente están por debajo de los 30 días, con una intensa competencia por la adquisición de mineral de estaño. Algunas empresas han experimentado atascos de inventario debido al almacenamiento a precios altos, pero la débil demanda de los clientes finales ha suprimido los envíos. Presiones de costos destacadas: Los costos de procesamiento de los minerales de baja calidad son altos, junto con el aumento de los costos de electricidad, lo que ha llevado a una mayor reducción de las tasas de operación de las empresas. Región de Jiangxi: **Interrupción de la cadena de suministro de chatarra**: El sistema de reciclaje de chatarra de estaño está bajo presión, con una disminución de más del 30 % en la circulación de materiales secundarios en el mercado. La insuficiente oferta de estaño bruto ha llevado directamente a una disminución de la producción refinada. **Riesgo de retirada de capacidad**: Las fundiciones secundarias pequeñas y medianas se enfrentan a paradas de producción debido a pérdidas sostenidas, aumentando pasivamente la concentración de la industria. Anhui y otras regiones: **Escasez dual de materias primas**: La débil oferta de concentrados de estaño y chatarra de estaño ha mantenido las tasas de funcionamiento por debajo del 70 % de la capacidad planeada durante un período prolongado. Algunas empresas planean realizar mantenimiento, lo que suprime aún más la producción. 》Haz clic para ver detalles

►Importaciones:

En mayo, las importaciones repuntaron, pero la oferta general se mantiene en niveles históricamente bajos

Las importaciones de mineral de estaño de China en mayo alcanzaron las 13.400 toneladas (equivalentes a 6.518 toneladas de contenido metálico), un aumento del 36,39 % mensual y del 59,84 % interanual, lo que representa un incremento de 2.182 toneladas de contenido metálico con respecto a abril (4.336 toneladas de contenido metálico en abril). Las importaciones acumuladas de enero a mayo ascendieron a 50.200 toneladas, lo que supone una disminución del 36,51 % interanual. Las importaciones de lingotes de estaño en mayo fueron de 2.076 toneladas, un aumento del 84,04 % mensual y del 225,9 % interanual. Las importaciones acumuladas de enero a mayo alcanzaron las 9.584 toneladas, un aumento del 38,48 % interanual.

Según los datos de la Administración General de Aduanas, las importaciones de concentrados de estaño (contenido físico) de China en mayo de 2025 alcanzaron las 13.449 toneladas, un máximo anual. Este crecimiento se debió principalmente a las mayores contribuciones de los países africanos: la República Democrática del Congo y Nigeria registraron aumentos del 26,0 % y del 168,0 % mensual en los volúmenes de importación, respectivamente. Las importaciones africanas ascendieron a más de 3.660 toneladas de contenido metálico, lo que representa más del 50 % del total de importaciones. Australia mantuvo importaciones relativamente estables en torno a las 902 toneladas de contenido metálico. Las importaciones de Myanmar siguieron siendo débiles. A pesar de haber sido históricamente la principal fuente de importación de mineral de estaño de China, las importaciones de Myanmar cayeron por debajo de las 700 toneladas de contenido metálico en mayo debido a la prohibición de la minería en agosto de 2023 y a los retrasos en la reanudación de la producción en el estado de Wa en 2025. Su participación anual en las importaciones ha caído por debajo del 30 %. Aunque las importaciones de mayo repuntaron, las importaciones acumuladas de concentrados de estaño (contenido físico) de enero a mayo se situaron en 10.000 toneladas, manteniendo la oferta general en niveles históricamente bajos. La brecha a largo plazo causada por la prohibición de la minería en Myanmar sigue sin cubrirse.

►Inventario:

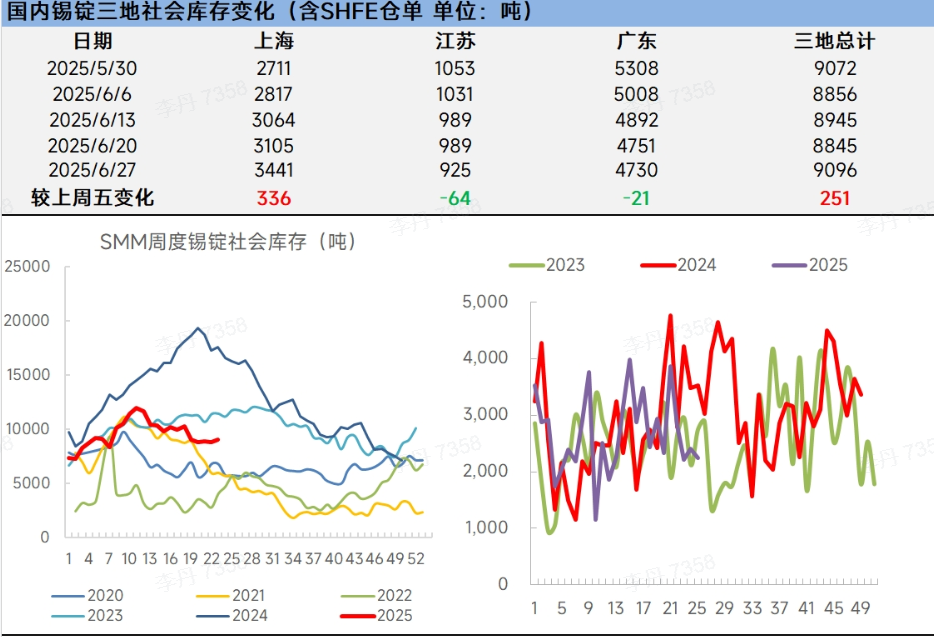

El inventario social de lingotes de estaño de SMM en las tres regiones aumentó ligeramente, mientras que el inventario de estaño en la LME disminuyó considerablemente

》Haz clic para ver la base de datos de la cadena industrial del estaño de SMM

Inventario social de lingotes de estaño nacional: La semana pasada, el mercado de lingotes de estaño al contado registró una actividad comercial débil y una ligera acumulación de inventarios debido a la alta volatilidad de los precios, a la demanda persistentemente débil y a la debilidad dual de la oferta y la demanda. Es posible que la presión sobre el inventario a corto plazo persista, por lo que es necesario prestar atención al progreso de la reanudación de la producción en Myanmar, a la recuperación estacional de la demanda de los usuarios finales y a los cambios en las políticas macroeconómicas.

Inventario de estaño LME: El inventario de estaño LME se situó en 2.175 tm el 30 de junio, frente a las 2.680 tm del 30 de mayo, lo que representa una caída significativa del 18,84% en junio.

Perspectiva SMM

Macro: A medida que se acerca la reunión del Buró Político, las expectativas del mercado de un mayor apoyo a las políticas macroeconómicas nacionales probablemente impulsarán los precios del estaño. Si los datos de nóminas no agrícolas y el IPC de julio en Estados Unidos se debilitan, junto con la señalización de la Fed de "recortes preventivos de las tasas de interés", el dólar estadounidense podría debilitarse aún más, beneficiando al estaño y otras materias primas. Los movimientos futuros del mercado requerirán monitorear los datos de inflación de China y Estados Unidos, los índices PMI globales y la orientación de la reunión de política de julio de la Fed sobre las trayectorias de las tasas de interés. Además, con el vencimiento inminente de la ventana de suspensión temporal de aranceles, los ajustes políticos ameritan vigilancia ante posibles perturbaciones en la confianza del mercado.

Fundamentos: Oferta: Según los cálculos de SMM, algunas fundiciones de Yunnan y Jiangxi han concluido paradas por mantenimiento y reanudaron gradualmente la producción, con una producción proyectada de estaño refinado en julio que repuntará mensualmente. Si bien la reanudación de la producción minera de estaño en Myanmar se ha retrasado respecto a las expectativas y las importaciones de estaño de mayo se recuperaron, la brecha de suministro a largo plazo provocada por la prohibición minera en Myanmar permanece sin cubrir, manteniendo la oferta de materia prima ajustada. Dinámica de inventarios: A pesar de una ligera acumulación de inventarios domésticos, los niveles generales se mantienen en mínimos históricos estacionales, con las existencias de estaño en la LME rondando mínimos relativos de dos años. Al cierre de la semana del 20 de junio, los inventarios de estaño en la SHFE continuaron disminuyendo, alcanzando un mínimo de cuatro meses.

En resumen, julio representa una ventana crítica para la interacción entre las expectativas políticas y los datos económicos, lo que requiere una atenta vigilancia de la influencia de las tendencias macroeconómicas en los precios del estaño. Fundamentalmente, la oferta de materia prima ajustada combinada con los inventarios globales de estaño deprimidos proporcionará un soporte subyacente. Si las condiciones macroeconómicas se mantienen favorables junto con estos fundamentos, los precios del estaño estarán bien posicionados para mantenerse.

Lecturas recomendadas:Z35/>》[Análisis SMM] Análisis del Desempeño de la Industria del Estaño Refinado en China en junio de 2025 y Perspectivas de Tendencia

》[Datos SMM] Desglose Regional de Inventarios Sociales de Lingotes de Estaño al 30 de junio de 2025