Consulte las cotizaciones, los datos y el análisis de mercado del aluminio a la vista de SMM

Ordene y consulte las tendencias históricas de los precios a la vista de los metales de SMM

Noticias de SMM del 30 de junio:

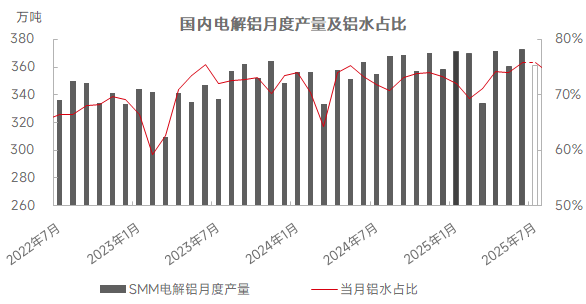

Según las estadísticas de SMM, la producción de aluminio de China en junio de 2025 (30 días) aumentó un 1,57 % interanual, pero disminuyó un 3,23 % mensual. La capacidad operativa nacional registró fluctuaciones menores mensuales. SMM se enteró de que el proyecto de reemplazo de capacidad de segunda fase en Shandong-Yunnan comenzó a finales de mes, lo que obligó a la fundición original a reducir la producción y pasar la inspección antes de reiniciar las cubas en la nueva planta. La proporción de aluminio líquido en las fundiciones nacionales continuó aumentando, subiendo 0,1 puntos porcentuales mensuales hasta el 75,8 %, con un crecimiento más lento que las expectativas de principios de mes debido al alto inventario de aleaciones en la cadena de suministro y al aumento de la fundición en algunas fundiciones. Se espera que la proporción de aluminio líquido retroceda en julio. Según los datos de SMM, el volumen de lingotes fundidos cayó un 12,77 % interanual hasta aproximadamente 872.500 toneladas.

Cambios en la capacidad:A finales de junio, SMM estimó que la capacidad de aluminio existente de China era de aproximadamente 45,69 millones de toneladas (SMM ajustó la cifra a finales de abril al eliminar la capacidad contada dos veces después de considerar los proyectos de reemplazo y las demoliciones de plantas antiguas), con una capacidad operativa de aproximadamente 43,83 millones de toneladas. La tasa de operación disminuyó ligeramente mensualmente debido a los reemplazos de capacidad. El proyecto de Shandong-Yunnan requiere que la fundición original reduzca la producción y pase la inspección antes de reiniciar las cubas en la nueva planta. SMM seguirá haciendo un seguimiento de los cambios en la capacidad de aluminio.

Pronóstico de producción:En julio de 2025, la capacidad operativa nacional seguirá siendo alta a medida que el proyecto de reemplazo de segunda fase de Yunnan comience a operar, lo que impulsará la tasa de operación de la industria. Otros proyectos no muestran avances. En cuanto a la proporción de aluminio líquido, el debilitamiento de la demanda final y la acumulación evidente de inventarios de aleaciones provocaron recortes de producción en Qinghai y el centro de China, obligando a las fundiciones a aumentar la fundición. La proporción puede retroceder hasta alrededor del 74 %. En el futuro, se debe prestar atención a las tendencias de la proporción de aluminio líquido junto con el inventario y la demanda de aleaciones.

Haga clic en la base de datos de la industria de SMM para obtener más información