29 de junio de 2025 Noticias:

El PMI compuesto de la industria de láminas, hojas y tiras de aluminio se ha mantenido en territorio de contracción. El debilitamiento de la demanda final interna se ha intensificado, y los clientes de la cadena de suministro han disminuido el ritmo de recogida de mercancías. El índice de inventarios de productos terminados sigue siendo alto y, junto con la falta de una mejora significativa en las exportaciones, las empresas han reducido la producción. Es necesario monitorear continuamente el avance de las reducciones de producción y el desabastecimiento, así como la efectividad de los incentivos políticos. Para las empresas de láminas de aluminio, la estrategia de "descuento por volumen" adoptada durante el mes ha reducido los márgenes de beneficio, poniendo bajo presión los flujos de efectivo de las empresas. Además, las reducciones de producción en los sectores de la cadena de suministro han disminuido los pedidos, por lo que hay pocas esperanzas de mejora en julio. En cuanto a la extrusión para la construcción, las empresas informan que el mercado inmobiliario aún no se ha recuperado, con una grave escasez de nuevos pedidos. Los pedidos en curso no son suficientes para apoyar la producción del mes actual. Se espera que en julio, la industria de extrusión para la construcción siga bajo la sombra de la temporada baja tradicional y que el PMI de la extrusión de aluminio para la construcción siga por debajo de la marca de 50. En cuanto a la extrusión industrial, excepto en algunos sectores con bases de clientes estables que no se han visto afectados por la temporada baja, el ambiente de temporada baja es fuerte en otras áreas. En medio de una severa competencia desleal en las tarifas de procesamiento, la rentabilidad de las empresas se está viendo afectada. Se espera que en julio siga habiendo pocas esperanzas de mejora y que sea necesario monitorear continuamente la llegada real de los pedidos. Para el alambre y cable de aluminio, el próximo ciclo de entrega aún no ha llegado y la demanda rígida del mercado es insuficiente. Las fábricas de alambre y cable planean lograr una doble reducción en los inventarios de materias primas y productos terminados para aliviar las presiones de operación de capital. En el sector de aleaciones primarias, bajo la triple presión de la demanda débil durante la temporada baja tradicional, la implementación pendiente de los aranceles entre China y Estados Unidos y la retroalimentación negativa de los altos precios del aluminio, la presión a la baja sobre la industria se ha intensificado significativamente y el PMI puede enfrentar mayores presiones. En el sector de aleaciones secundarias, a pesar de la inclusión oficial de los futuros de aleaciones de aluminio fundido el 10 de junio, que ha aumentado la actividad comercial del mercado, el rendimiento real del consumo final sigue siendo débil y no ha logrado apoyar efectivamente al mercado.

Analizando específicamente los tipos de productos:

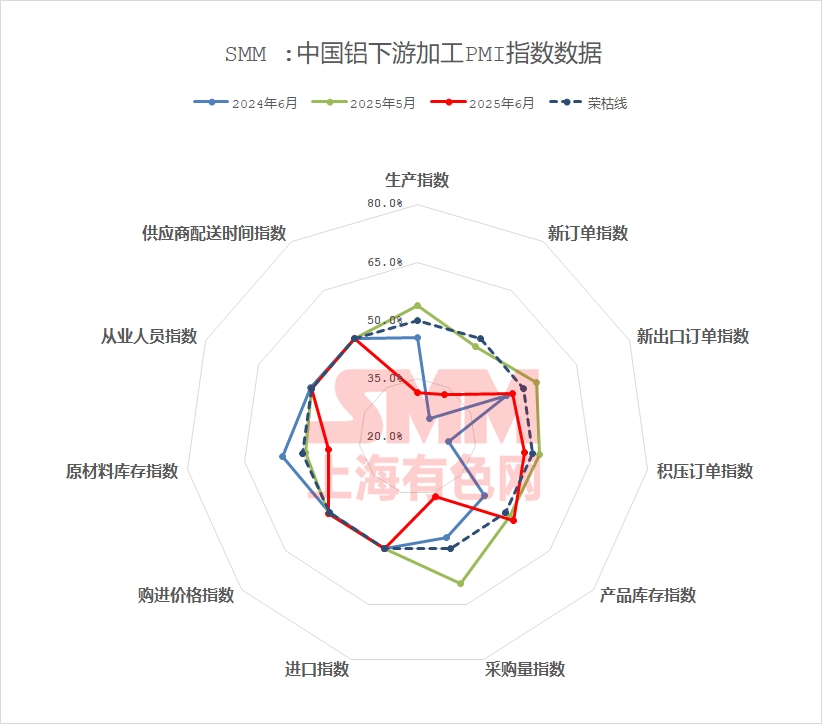

Placas, láminas y tiras de aluminio: En junio, el PMI compuesto de la industria china de placas, láminas y tiras de aluminio registró un 39,1%, una caída significativa de 10,5 puntos porcentuales intermensual, profundamente arraigado en el territorio de contracción. Los subíndices muestran que tanto el índice de producción (29,2%) como el índice de nuevos pedidos (29,2%) están significativamente por debajo de la marca de 50, lo que refleja la debilidad intensificada de la demanda interna de uso final, en particular una disminución intermensual de los pedidos del sector de la construcción. Junto con los altos precios del aluminio que rondan los 21.000 yuanes/tonelada, los clientes de la cadena de suministro han ralentizado su ritmo de recogida de mercancías, y el índice de inventarios de productos terminados sigue siendo alto (60,8%), lo que obliga a las empresas a reducir la producción. Aunque el índice de nuevos pedidos de exportación (42,8%) es superior al índice de producción, el impulso de las exportaciones es limitado. Los efectos positivos de las consultas entre China y Estados Unidos solo respaldan a ciertos sectores, como los electrodomésticos y los productos de cocina y baño, y no son suficientes para compensar el consumo general débil. El índice de volumen de compras (44,5%) y el índice de inventarios de materias primas (46,1%) indican que las empresas son cautelosas en el almacenamiento. El exceso de capacidad y la insuficiente demanda interna han aumentado el riesgo de guerras de precios. Mirando hacia el futuro, con la profundización de la temporada baja y los atascos de inventario, se espera que el PMI de placas, láminas y tiras de aluminio siga operando en el estancamiento. Es necesario supervisar el progreso de las reducciones de producción y el desalmacenamiento, así como la eficacia de los incentivos políticos.

Láminas de aluminio: El PMI compuesto de la industria de láminas de aluminio en junio fue del 45,3%, retrocediendo ligeramente intermensual pero permaneciendo en el territorio de contracción. Entre los subíndices, el índice de producción (41,2%) y el índice de nuevos pedidos (41,2%) estuvieron por debajo de la marca de 50, principalmente debido a la fuerte disminución de la demanda de láminas de aluminio para embalaje desde abril, que se vio atrapada en una guerra de precios (con tarifas de procesamiento tan bajas como 5.800 yuanes/tonelada). La estrategia de las empresas de "descuento por volumen" redujo los márgenes de beneficio, y el índice de inventarios de productos terminados (52,8%) siguió enfrentando presiones. El índice de nuevos pedidos de exportación (47,3%) se contrajo, lo que indica un apoyo insuficiente a las exportaciones. Aunque la programación normal de la producción de láminas de batería y láminas de soldadura fuerte proporcionó un apoyo parcial, los planes de reducción de la producción en la cadena de suministro afectaron a los pedidos. El impacto de las altas fluctuaciones de los precios del aluminio fue limitado (ya que los acuerdos de precios medios mensuales amortiguaron los riesgos), pero la tarea de reducir las existencias no cumplió con las expectativas y la crisis de las existencias se avecinaba. Se espera que la demanda de láminas de aluminio se debilite en general en julio, con un PMI de la industria que se espera que se contraiga aún más, las tarifas de procesamiento que siguen enfrentando presiones y los flujos de efectivo de las empresas que enfrentan desafíos.

Extrusión para la construcción: El PMI de la extrusión de aluminio para la construcción en junio retrocedió ligeramente hasta el 40,44 %, cayendo por debajo de la marca del 50 %. La industria de extrusión para la construcción entró oficialmente en la temporada baja tradicional. La mayoría de las empresas en Shandong, el este de China, Hebei y el sur de China informaron de una disminución significativa de la producción en junio. Las empresas informaron de que el mercado inmobiliario aún no se había calentado, con una grave escasez de nuevos pedidos y pedidos en mano insuficientes para mantener la producción en el mes, lo que llevó a una fuerte disminución del índice de producción hasta el 29,6 % y del índice de nuevos pedidos hasta el 37,69 %, lo que hizo bajar el índice de volumen de adquisiciones hasta el 29,15 %. Junto con la feroz competencia en las tarifas de procesamiento para extrusiones de revestimiento por pulverización y extrusiones de puente térmico, las empresas generalmente adoptaron inventarios bajos de materias primas para mantener un flujo de efectivo saludable, con el índice de inventarios de materias primas cayendo hasta el 34,75 %. En general, se espera que la industria de extrusión para la construcción permanezca en la temporada baja tradicional en julio, con el PMI de la extrusión de aluminio para la construcción continuando por debajo de la marca del 50 %.

Extrusión industrial: El PMI compuesto de la industria de extrusión industrial en junio se registró en el 37,61 %, retrocediendo bruscamente hasta por debajo de la marca del 50 %. Observando los subíndices, el índice de producción se registró en el 30,33 % y el índice de nuevos pedidos en el 29,0 %. Según SMM, algunas empresas líderes de marcos fotovoltaicos en el este de China informaron de una disminución significativa de la producción en junio, junto con una disminución esperada de los nuevos pedidos en julio, con pedidos de producción al final del mes que no lograron conectarse con los pedidos para el siguiente mes. Mientras tanto, aunque otras extrusiones industriales, como las para el transporte ferroviario, el sector aeroespacial y el procesamiento en profundidad de productos 3C, tenían bases de clientes relativamente estables y una producción normal dentro del mes, las empresas del sector de autopartes informaron de una feroz competencia, una grave escasez de pedidos en mano y una disminución continua de las tasas de funcionamiento. Las empresas de procesamiento informaron que las tarifas de procesamiento actuales podrían disminuir aún más, lo que afectaría la rentabilidad de las empresas. Las empresas carecían de ánimo para almacenar materias primas, y la mayoría solo mantenía inventarios de seguridad, lo que llevó a que el índice de volumen de adquisiciones disminuyera al 21,05 % y el índice de inventarios de materias primas al 28,68 %. Se espera que el PMI del sector de extrusión industrial se mantenga en un estado de estancamiento en junio, y que el PMI de la extrusión industrial de aluminio siga por debajo de la marca de 50. SMM seguirá supervisando la implementación real de los pedidos.

Cables y alambres de aluminio: En junio, el PMI compuesto de la industria nacional de cables y alambres de aluminio se registró en un 40,2 %. Después de operar por encima de la marca de 50 durante cuatro meses, el índice volvió a caer por debajo de 50, lo que indica una ligera disminución en la industria. Desde el inicio de junio, el ciclo de entrega concentrada de State Grid en el primer semestre ha pasado, y la industria ha enfrentado una coincidencia lenta de nuevos pedidos y una disminución en el volumen de entrega. La tasa de operación de las empresas ha disminuido considerablemente, con un índice de producción registrado en un 37,11 %. En cuanto a los nuevos pedidos, algunos pedidos de State Grid se abrieron a licitación a principios de junio, pero el ritmo de licitación se ralentizó considerablemente a mediados y finales de junio. Como resultado, el índice de nuevos pedidos se registró en un 31,42 %, lo que indica una disminución considerable en los nuevos pedidos este mes en comparación con mayo. En cuanto a las adquisiciones, el precio del aluminio continuó aumentando en junio, mientras que las empresas redujeron sus tasas de operación debido a la disminución de los envíos, lo que llevó a una debilitación de la demanda rígida y a un ritmo de adquisición más lento. Las empresas están reduciendo sus inventarios de materias primas, con un índice de inventarios de materias primas registrado en un 43 %. El índice de inventarios de productos terminados se registró en un 37,76 %, lo que indica que las empresas se encuentran actualmente en la etapa de reducir los inventarios de productos terminados para aliviar la presión financiera sobre sus operaciones. Junto con el hecho de que el próximo ciclo de entrega aún no ha llegado, las empresas mantienen una actitud de espera y observación. Mirando hacia julio, se espera que los envíos de la industria sigan disminuyendo, con una demanda rígida insuficiente en el mercado. Junto con los altos precios del aluminio, los fabricantes de cables y alambres tienen como objetivo lograr una doble reducción en los inventarios de materias primas y productos terminados para aliviar la presión financiera. Se espera que el índice PMI de cables y alambres de aluminio en julio de 2025 pueda operar por debajo de la marca de 50.

Aleación de aluminio primario: En junio, el PMI de la aleación de aluminio primario se registró en un 36,5 %, lo que supone una caída significativa de 5 puntos porcentuales intermensual desde mayo, y sigue por debajo de la marca del 50 %, con una contracción cada vez más profunda, lo que indica un aumento considerable de la presión a la baja sobre la industria. Las contradicciones centrales radican en la debilidad de la demanda interna y las presiones de los costes: el índice de producción (22,9 %) y el índice de nuevos pedidos (22,9 %) alcanzaron nuevos mínimos del año, lo que refleja una contracción de la demanda interna durante la temporada baja y unos precios del aluminio elevados, lo que suprime gravemente la voluntad de recoger carga terminal y los nuevos pedidos. Mientras tanto, el elevado índice de inventarios de productos (58,8 %) contrasta con el bajo índice de volumen de adquisiciones (26,5 %), lo que pone de relieve la acumulación pasiva de inventarios de las empresas, la cautela en las adquisiciones y la transmisión de la presión financiera. En cuanto a las exportaciones, el índice de nuevos pedidos de exportación (50,0 %) se mantuvo estable en relación con la marca del 50 %, pero dependió del apoyo estructural de canales alternativos como México, que no pudieron compensar la disminución de los pedidos a Estados Unidos y el debilitamiento general de la demanda externa. Las tasas de funcionamiento mensuales mostraron un "inicio estable seguido de una disminución", con pedidos que se mantuvieron estables en la primera mitad del mes, pero con una recogida de carga que se ralentizó a mediados y finales del mes debido a los precios del aluminio sostenidamente elevados y a los factores estacionales. Algunas empresas redujeron marginalmente sus tasas de funcionamiento debido a la presión de los inventarios y las finanzas, y la mayoría de las empresas de la muestra han planeado recortes de producción en julio. Mirando hacia el futuro, es poco probable que el patrón débil y estable de la industria se rompa bajo las persistentes presiones triples de la demanda débil en la temporada baja tradicional, los aranceles chino-estadounidenses no resueltos y la retroalimentación de los precios elevados del aluminio. El PMI puede enfrentar una mayor presión a la baja, y una recuperación sustancial esperará políticas comerciales más claras y una alivio efectivo de las presiones de los costes.

Aleación secundaria: En junio, el PMI de la industria del aluminio secundario se recuperó ligeramente intermensual hasta un 45,0 %, pero se mantuvo por debajo de la marca del 50 %. La demanda de aluminio secundario se profundizó en la temporada baja en junio, con un crecimiento débil de los pedidos de los usuarios finales que limita el espacio alcista de los precios de ADC12, mientras que los suministros a bajo precio intensificaron aún más la presión competitiva. Aunque los futuros de aleación de aluminio fundido se cotizaron oficialmente el 10 de junio, lo que impulsó la actividad del mercado, el consumo real de los usuarios finales siguió siendo débil, y no logró apoyar eficazmente al mercado. Ante la insuficiencia de nuevos pedidos y las pérdidas de producción debidas a los altos costes de las materias primas, la tasa de funcionamiento global de la industria del aluminio secundario volvió a disminuir en junio. En julio, el efecto de temporada baja persiste, ya que los fabricantes de automóviles pueden reducir los planes de producción debido a los días festivos programados por altas temperaturas o a las presiones de inventario de productos terminados, lo que suprime aún más el crecimiento de los nuevos pedidos y las tasas de funcionamiento de las plantas de aluminio secundario. Se espera que el PMI de la industria se mantenga por debajo de la marca de 50 en julio.

Breve revisión:

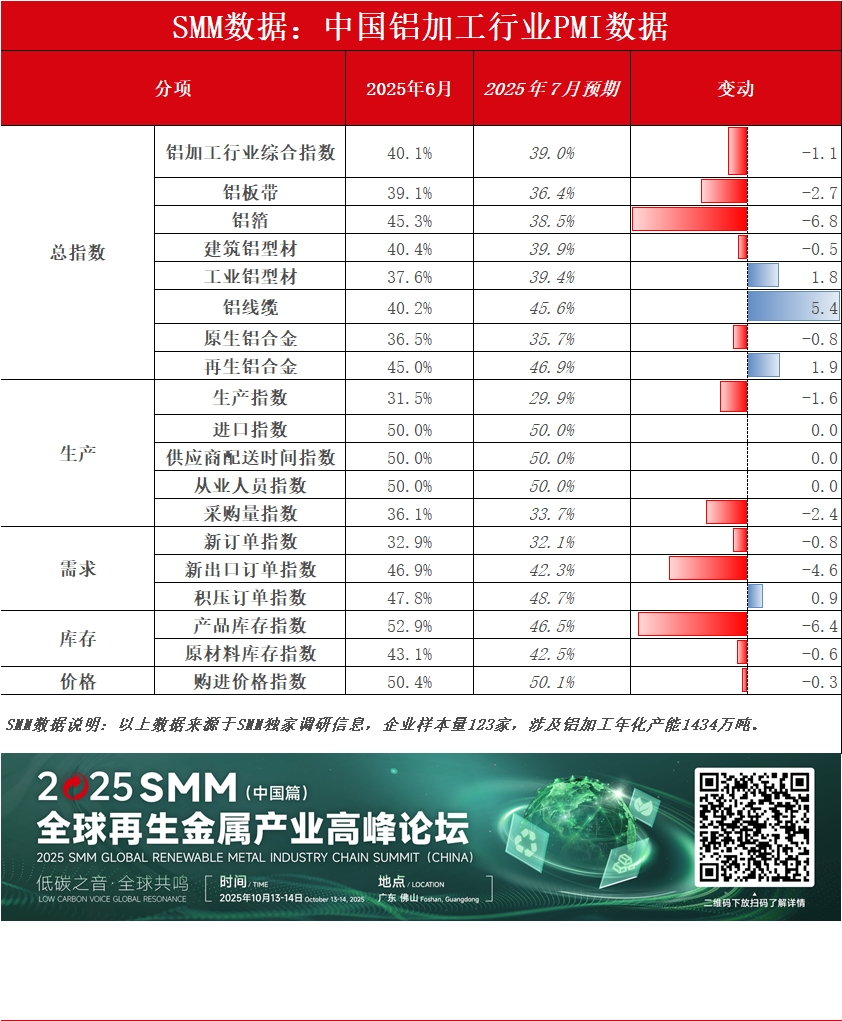

En junio, la industria de procesamiento de aluminio se encontraba profundamente inmersa en la temporada baja, con una presión generalizada en todos los segmentos. El PMI compuesto de la industria de procesamiento de aluminio cayó por debajo de la marca de 50, hasta el 40,1 %, un 9,7 % menos que el mes anterior y un 1,5 % menos que el año anterior. Esto se debió principalmente a la fuerte sensación de temporada baja, junto con las altas fluctuaciones de los precios del aluminio, lo que provocó una demanda final débil y unos nuevos pedidos lentos, lo que llevó a muchas empresas a reducir la producción. Por segmento: el PMI de las placas/láminas y tiras de aluminio continuó contrayéndose, y las empresas implementaron recortes de producción debido a la débil demanda interna, los altos inventarios y las malas exportaciones. El enfoque futuro estará en el progreso de la reducción de inventarios y los efectos de las políticas. Mientras tanto, las empresas de láminas de aluminio se enfrentaron a una doble presión sobre la rentabilidad y el flujo de caja debido a las estrategias de descuento por volumen, lo que se sumó a las reducciones de producción de los clientes finales que arrastraron los pedidos, con pocas mejorías previstas para julio. En el caso de los extruidos para la construcción, la crisis inmobiliaria provocó una grave escasez de nuevos pedidos, con pedidos insuficientes para mantener la producción, dejando a la industria sumida en la temporada baja tradicional. Es probable que su PMI se mantenga por debajo de la marca de 50. Los extruidos industriales mostraron divergencia, con una fuerte sensación de temporada baja que prevalece, excepto en algunos segmentos de clientes estables. La intensa competencia en las tarifas de procesamiento continuó reduciendo los beneficios, lo que hace que las perspectivas para julio sean igualmente pesimistas, lo que requiere una estrecha vigilancia del cumplimiento real de los pedidos. El mercado de cables y alambres de aluminio carecía de demanda rígida, ya que el próximo ciclo de entrega no había llegado, lo que llevó a los fabricantes a planificar reducciones en los inventarios de materias primas y productos terminados para aliviar la presión financiera. Las aleaciones primarias se enfrentaron a una triple presión: una débil demanda tradicional en temporada baja, aranceles chino-estadounidenses sin resolver y una retroalimentación de los altos precios del aluminio, lo que intensificó significativamente la presión a la baja en la industria y es probable que el PMI se vea aún más afectado. Aunque la actividad en el sector de las aleaciones secundarias ha aumentado debido a la cotización y negociación de futuros de aleaciones de aluminio fundido, el débil consumo real a nivel terminal no ha logrado proporcionar un apoyo efectivo al mercado.

》Haz clic para ver la base de datos de la cadena industrial del aluminio de SMM

(Equipo de aluminio de SMM)