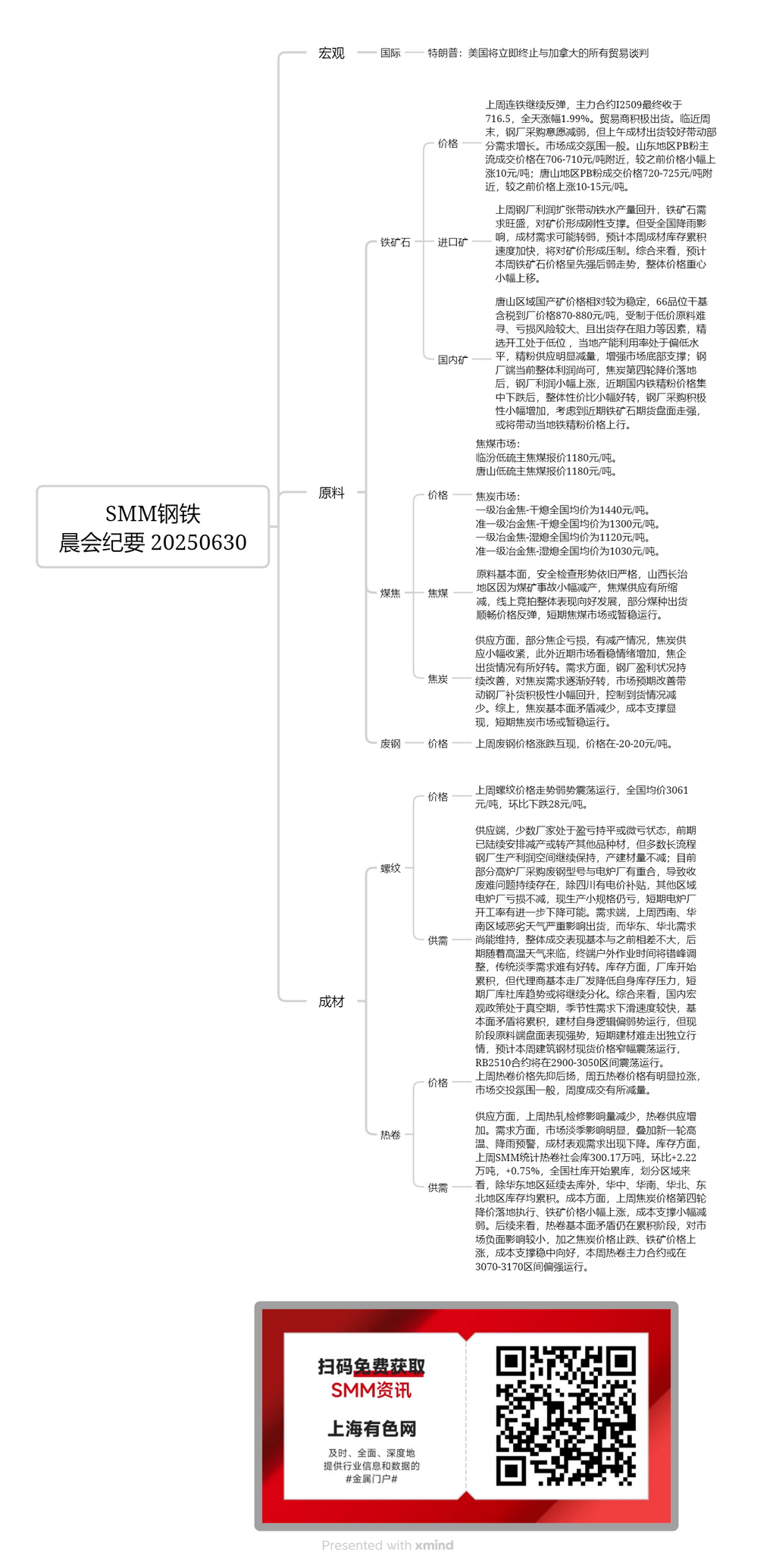

Mineral nacional:

En la región de Tangshan, los precios del mineral nacional se han mantenido relativamente estables. Los precios de entrega a fábrica del mineral seco de 66% de grado, con impuestos incluidos, oscilan entre 870 y 880 yuanes/tonelada. Debido a factores como la dificultad para obtener materias primas de bajo costo, el alto riesgo de pérdidas y la resistencia en las ventas, la tasa de operación de las plantas de beneficio se ha mantenido baja. En consecuencia, la tasa de utilización de la capacidad local ha estado en el lado inferior, lo que ha llevado a una reducción significativa en el suministro de concentrados de mineral de hierro y ha fortalecido el soporte inferior del mercado. Actualmente, los beneficios generales de las siderurgias son moderados. Tras la cuarta ronda de reducciones de los precios del coque, los beneficios de las siderurgias han aumentado ligeramente. Después de la reciente caída concentrada de los precios del concentrado nacional de mineral de hierro, su rentabilidad general ha mejorado ligeramente, lo que ha llevado a un ligero aumento en el entusiasmo de compra de las siderurgias. Teniendo en cuenta el reciente fortalecimiento del mercado de futuros de mineral de hierro, se espera que impulse los precios locales del concentrado de mineral de hierro.

Mineral importado:

La semana pasada, los futuros de mineral de hierro en Dalian continuaron repuntando, con el contrato más negociado I2509 cerrando en 716,5, lo que representa un aumento diario del 1,99%. Los operadores vendieron activamente sus existencias. A medida que se acercaba el fin de semana, la voluntad de compra de las siderurgias se debilitó, pero las mejores ventas matutinas de productos de acero terminado impulsaron un crecimiento de la demanda. El ambiente de negociación del mercado fue medio. En la región de Shandong, los precios de transacción principales de los finos PB fueron de alrededor de 706-710 yuanes/tonelada, lo que muestra un ligero aumento de 10 yuanes/tonelada en comparación con los precios anteriores. En la región de Tangshan, los precios de transacción de los finos PB fueron de alrededor de 720-725 yuanes/tonelada, lo que muestra un aumento de 10-15 yuanes/tonelada en comparación con los precios anteriores. La semana pasada, la expansión de los beneficios de las siderurgias impulsó un repunte en la producción de arrabio y la demanda de mineral de hierro fue robusta, proporcionando un soporte rígido a los precios del mineral. Sin embargo, debido a las precipitaciones a nivel nacional, la demanda de productos de acero terminado puede debilitarse. Se espera que la tasa de acumulación del inventario de acero terminado se acelere esta semana, lo que ejercerá presión sobre los precios del mineral. En general, se espera que los precios del mineral de hierro muestren una tendencia de fortalecimiento primero y luego de debilitamiento esta semana, con el centro de precios general moviéndose ligeramente hacia arriba.

Carbón de coque:

El precio cotizado del carbón de coque de bajo contenido de azufre en Linfen es de 1.180 yuanes/tonelada. El precio cotizado del carbón de coque de bajo contenido de azufre en Tangshan también es de 1.180 yuanes/tonelada. En cuanto a los fundamentales de las materias primas, la situación de inspección de seguridad sigue siendo estricta. Debido a un accidente en una mina de carbón en la región de Changzhi, provincia de Shanxi, ha habido una ligera reducción en la producción de carbón de coque, lo que ha llevado a una disminución en el suministro de carbón de coque. Las subastas en línea han mostrado generalmente una tendencia positiva, con ventas fluidas y rebotes de precios para algunos tipos de carbón. En el corto plazo, el mercado del carbón de coque puede operar temporalmente de manera estable.

Coque:

El precio medio nacional del coque metalúrgico de primera calidad (enfriamiento en seco) es de 1.440 yuanes/tonelada. El precio medio nacional del coque metalúrgico casi de primera calidad (enfriamiento en seco) es de 1.300 yuanes/tonelada. El precio medio nacional del coque metalúrgico de primera calidad (enfriamiento húmedo) es de 1.120 yuanes/tonelada. El precio medio nacional del coque metalúrgico casi de primera calidad (enfriamiento húmedo) es de 1.030 yuanes/tonelada. En cuanto a la oferta, algunas empresas de coquerización están experimentando pérdidas y han reducido la producción, lo que ha llevado a una ligera contracción en el suministro de coque. Además, la confianza del mercado se ha estabilizado recientemente y la situación de ventas de las empresas de coquerización ha mejorado. En cuanto a la demanda, la rentabilidad de las acerías ha continuado mejorando y la demanda de coque ha aumentado gradualmente. Las mejores expectativas del mercado han impulsado un ligero aumento en el entusiasmo de las acerías por reponer existencias y el control de los volúmenes de llegada ha disminuido. En resumen, las contradicciones fundamentales en el mercado del coque han disminuido y ha surgido un apoyo de costos. El mercado del coque puede estabilizarse temporalmente en el corto plazo.

Barras de refuerzo:

La semana pasada, los precios de las barras de refuerzo fluctuaron dentro de un rango limitado en una tendencia débil, con un precio medio nacional de 3.061 yuanes/tonelada, una disminución de 28 yuanes/tonelada mes a mes. En el lado de la oferta, unos pocos fabricantes operaban en el punto de equilibrio o con pérdidas leves. Ya habían acordado reducciones de producción o habían cambiado a la fabricación de otros tipos de productos de acero. Sin embargo, la mayoría de las acerías de alto horno siguieron manteniendo sus márgenes de beneficio de producción, y su producción de materiales de construcción se mantuvo sin cambios. Actualmente, algunas acerías de alto horno están comprando los mismos tipos de chatarra de acero que las acerías de horno eléctrico, lo que lleva a dificultades persistentes en la recolección de chatarra. Excepto en Sichuan, donde hay subsidios a los precios de la electricidad, las acerías de horno eléctrico en otras regiones siguen incurriendo en pérdidas. Incluso la producción de barras de refuerzo de pequeño tamaño genera pérdidas. Existe la posibilidad de una mayor disminución de la tasa de operación de las acerías de horno eléctrico a corto plazo. En el lado de la demanda, las condiciones climáticas adversas en las regiones del sudoeste y sur de China impactaron significativamente los envíos la semana pasada, mientras que la demanda en el este y norte de China aún se podía mantener. El rendimiento comercial general fue básicamente similar al anterior. A medida que se acerca el clima de alta temperatura en el período posterior, el tiempo de las operaciones al aire libre de los usuarios finales se ajustará para evitar las horas pico, y es difícil que la demanda mejore durante la temporada baja tradicional. En cuanto a los inventarios, los inventarios en planta comenzaron a acumularse, pero los agentes básicamente enviaron los productos directamente desde las acerías para reducir su propia presión de inventario. La tendencia de los inventarios en planta y los inventarios sociales puede seguir divergiendo a corto plazo. En general, las políticas macroeconómicas nacionales se encuentran en un período de vacío, y la demanda estacional está disminuyendo rápidamente. Las contradicciones fundamentales se acumularán, y la lógica de los materiales de construcción será relativamente débil. Sin embargo, en esta etapa, el rendimiento del mercado de futuros de las materias primas es fuerte, y es difícil que los materiales de construcción desarrollen una tendencia independiente a corto plazo. Se espera que el precio spot del acero de construcción fluctúe dentro de un rango limitado esta semana, y que el contrato de futuros RB2510 fluctúe dentro del rango de 2.900-3.050.

HRC:

La semana pasada, los precios del HRC primero disminuyeron y luego aumentaron, con un aumento significativo el viernes. El ambiente comercial del mercado fue medio, y el volumen de negociación semanal disminuyó algo. En el lado de la oferta, el impacto del mantenimiento en la producción de laminados en caliente disminuyó la semana pasada, y el suministro de HRC aumentó. En el lado de la demanda, el impacto de la temporada baja fue evidente, junto con una nueva ronda de alertas de alta temperatura y lluvia, lo que llevó a una disminución de la demanda aparente de productos de acero terminados. En cuanto a las existencias, las estadísticas de SMM mostraron que las existencias sociales de laminados en caliente fueron de 3,0017 millones de toneladas la semana pasada, lo que representa un aumento de 22.200 toneladas intersemanal, o del 0,75 %. Las existencias sociales a nivel nacional comenzaron a acumularse. Por regiones, excepto en el este de China, donde las existencias siguieron disminuyendo, las existencias en las regiones central, sur, norte y noreste de China se acumularon. En cuanto a los costes, la semana pasada se implementó la cuarta ronda de reducciones de los precios del coque, y los precios del mineral de hierro subieron ligeramente, lo que provocó un ligero debilitamiento del apoyo de los costes. Mirando hacia el futuro, las contradicciones fundamentales en el mercado de laminados en caliente siguen en la etapa de acumulación, con impactos negativos relativamente pequeños en el mercado. Junto con la estabilización de los precios del coque y el aumento de los precios del mineral de hierro, el apoyo de los costes es estable y está mejorando. Esta semana, el contrato de futuros de laminados en caliente más negociado puede mantenerse bien en el rango de 3.070-3.170.