SMM 27 de junio:

Los precios del estaño se vieron impulsados por la reanudación de la producción más lenta de lo esperado en el estado Wa de Myanmar y por la escasez de suministro causada por las restricciones de Tailandia al tránsito de mineral de estaño de Myanmar. Los imanes permanentes de tierras raras ganaron impulso impulsado por políticas, y los participantes de la cadena industrial expresaron optimismo sobre las perspectivas del mercado de tierras raras. Los precios del tungsteno continuaron fluctuando en niveles altos. El rápido desarrollo en sectores downstream como la nueva energía, los semiconductores y las industrias de defensa fortaleció las expectativas de crecimiento de la demanda de metales menores. La preferencia del capital de mercado hacia las variedades con recursos escasos también contribuyó a la fortaleza del sector. A las 14:34 del 27 de junio, el sector de metales menores subió un 1,98%, con Huayang New Materials alcanzando el límite de subida, mientras que Poco New Materials, Yunnan Tin, Sinomag Technology, Earth-Panda y CMOC lideraron las ganancias.

Noticias

Huayang New Materials anunció el 25 de junio que su parte relacionada Huayang Group recibió una notificación de investigación de la Comisión Reguladora de Valores de China. La notificación indicaba que Huayang Group estaba siendo investigada por ocupar fondos de Yangmei Chemical en 2021 sin revelar adecuadamente las transacciones de capital no operacionales. La empresa aclaró que este incidente no está relacionado con sus operaciones y no afectará las actividades normales de producción, confirmando que no hay ocupación de fondos por parte de los accionistas controladores ni partes relacionadas. El evento no tiene un impacto operativo directo. Después de lograr "cuatro límites de subida en cinco días de negociación", Huayang New Materials emitió una advertencia de fluctuación anormal en el comercio de acciones el 18 de junio, señalando que sus acciones habían acumulado una desviación de precio del 20% en tres días de negociación consecutivos (13, 16 y 17 de junio de 2025) según las regulaciones de la SSE. Los recientes movimientos volátiles de las acciones superaron significativamente las tendencias de la industria. La empresa reiteró que no tiene negocios de imanes permanentes de tierras raras, sino que se centra en el reciclaje de metales del grupo del platino, donde el aumento de los precios de los metales preciosos está aumentando los costos de adquisición de materias primas.

Mercado Spot

Tierras raras spot:

》Haz clic para ver los precios spot de tierras raras de SMM

》Suscríbete para ver las tendencias históricas de los precios spot de metales de SMM

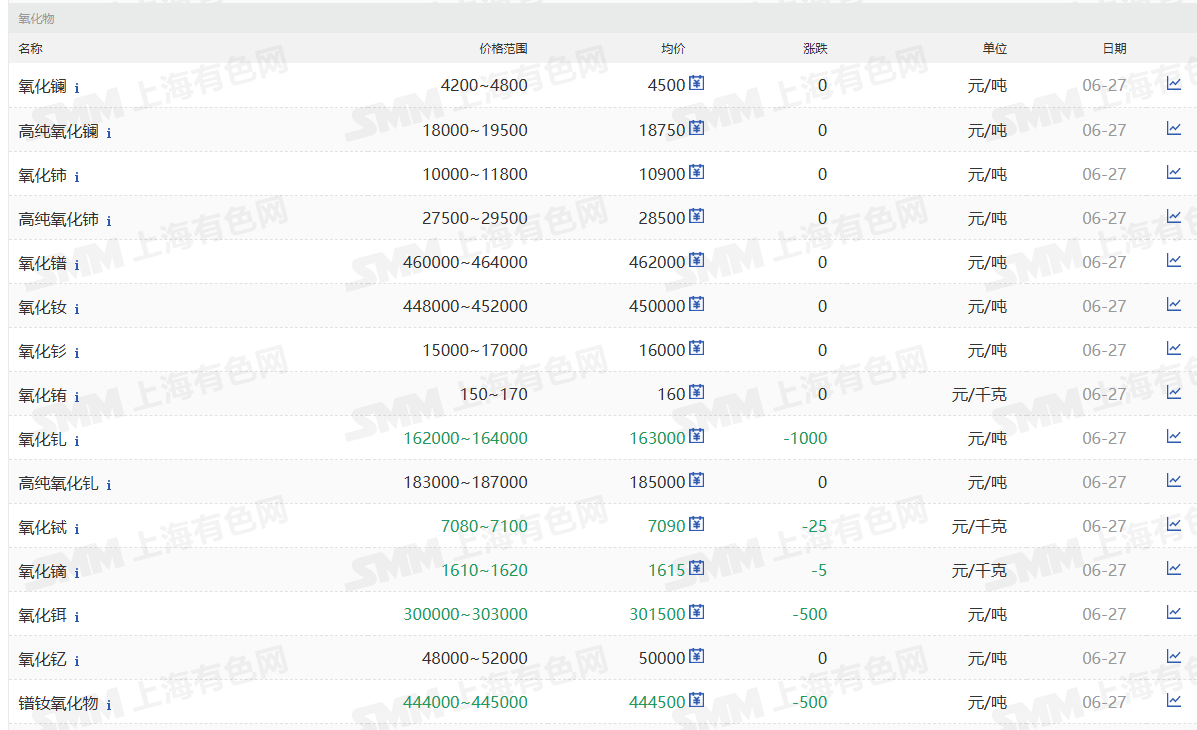

El 27 de junio, el rango de cotización del óxido de Pr-Nd (1#) de SMM se situó en 444.000-445.000 yuanes/tonelada, con un promedio de 444.500 yuanes/tonelada, un 0,11% menos que el día de negociación anterior. Recientemente, debido al impacto de la temporada de lluvias tradicional en el Sudeste Asiático, las importaciones de mineral de Myanmar han disminuido significativamente, y los proveedores de mina han mostrado escasa disposición a vender. Los óxidos de tierras raras permanecen ligeramente estancados en general, con consultas lentas por parte de los compradores downstream y algunos proveedores reduciendo precios para liberar pequeños volúmenes. A medida que las industrias downstream salen gradualmente de la temporada baja tradicional, junto con frecuentes noticias positivas del mercado, la mayoría de los operadores del sector mantienen expectativas optimistas sobre los futuros precios de las tierras raras. Bajo este sentimiento de mercado, los cargamentos a bajo precio podrían volverse aún más difíciles de encontrar. En general, aunque el mercado de tierras raras enfrenta desafíos de volatilidad a corto plazo, la industria mantiene una perspectiva generalmente positiva sobre sus perspectivas de desarrollo a largo plazo.

Mercado spot de tungsteno:

》Haga clic para ver los precios spot de tungsteno de SMM

》Suscríbase para ver el histórico de precios spot de metales de SMM

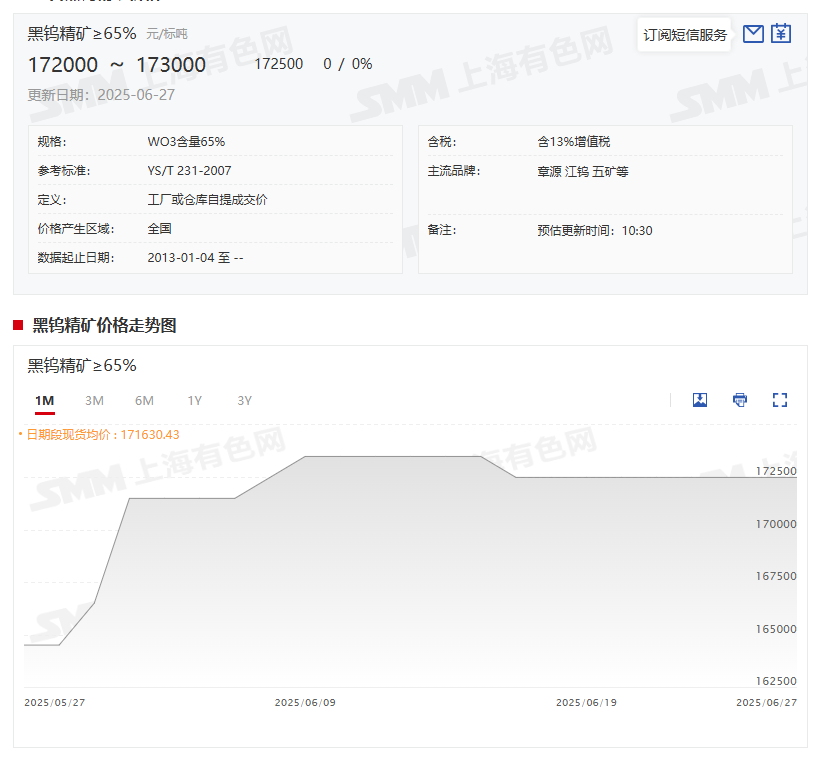

El 27 de junio, el mercado de tungsteno exhibió principalmente consolidación a niveles altos, con proveedores principales de mina manteniendo bajos niveles de inventario e insuficiente disposición a bajar precios. Las bajadas en el extremo de mina permanecieron limitadas, y las cotizaciones se mantuvieron elevadas. Las empresas downstream de APT enfrentaron escasa rentabilidad, lo que llevó a algunas fundiciones a implementar recortes de producción y mantenimiento. El upstream cumplió principalmente con envíos de contratos a largo plazo, mientras que las firmas downstream realizaron reabastecimientos justo a tiempo, resultando en transacciones globales estables. A corto plazo, los factores macro incluyen una distensión marginal de las tensiones en Oriente Medio y una menor aversión al riesgo en el extranjero. Los fundamentales muestran un equilibrio ajustado entre los sectores aguas arriba y aguas abajo del tungsteno nacional. Con inventarios de materia prima en el extremo de mina a bajos niveles junto a controles de producción, las correcciones de precios del tungsteno siguen siendo limitadas. Las fundiciones downstream enfrentan escasa rentabilidad, creando una doble debilidad en oferta y demanda. Las contradicciones estructurales en la cadena industrial son prominentes, con un tira y afloja entre posiciones largas y cortas a medida que el mercado se reestructura. Se espera el mantenimiento de la consolidación a niveles altos a corto plazo. Se debe prestar atención continua a la fijación de precios de contratos a largo plazo de julio de las empresas principales y a las tasas operativas downstream.

Lecturas recomendadas: