26 de junio de 2025:

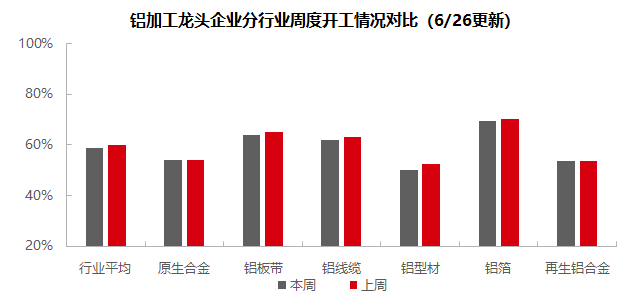

Esta semana, el sector de transformación de aluminio en la cadena de suministro siguió profundamente inmerso en el sentimiento de temporada baja, con una tasa de operación semanal que bajó 1 punto porcentual semana a semana hasta el 58,8 %. Desglose por segmento: los precios persistentemente altos del aluminio siguieron suprimiendo el consumo, con una demanda de uso final débil y factores estacionales que ejercieron una presión generalizada en todos los segmentos. Las aleaciones primarias vieron recortes de producción debido a la insuficiencia de nuevos pedidos y a la presión sobre los inventarios; las placas, láminas y tiras de aluminio se enfrentaron a altos inventarios de productos terminados y a un riesgo creciente de guerra de precios; el alambre y el cable de aluminio se vieron afectados por la lentitud en la adaptación de la Red Estatal y por los costes elevados; la extrusión de aluminio tuvo dificultades debido a la lentitud de los pedidos de construcción y a la disminución de los pedidos de energía fotovoltaica y automoción; la demanda de láminas de aluminio se debilitó en medio de guerras de precios cada vez más intensas; el aluminio secundario se enfrentó a pedidos insuficientes en temporada baja y a costes elevados. Las principales limitaciones incluyeron la retroalimentación negativa de los altos precios del aluminio, la débil demanda en temporada baja, la presión sobre los inventarios y las pérdidas de costes..SMM prevé que la tasa de operación de transformación de aluminio en la cadena de suministro pueda bajar 0,8 puntos porcentuales semana a semana hasta el 58,0 % la próxima semana.

Aleación primaria de aluminio: la tasa de operación del sector bajó 0,2 puntos porcentuales semana a semana hasta el 54,0 %. Esto reflejó principalmente los precios altos y sostenidos del aluminio a mediados y finales de junio que suprimieron la demanda terminal, junto con un consumo débil en la cadena de suministro y unos nuevos pedidos insuficientes que ralentizaron los ritmos de recogida de carga estacionales. Aunque los datos de exportación de llantas de aleación de aluminio de mayo mostraron resistencia y la producción de las empresas de primer nivel en la muestra se mantuvo temporalmente estable, algunas empresas redujeron marginalmente las tasas de operación debido a las presiones de capital e inventarios. Cabe destacar que la mayoría de las empresas muestreadas informaron de recortes de producción planeados de diferentes grados en previsión de la débil demanda interna en julio. SMM anticipa una importante presión a la baja sobre la tasa de operación del sector a principios de julio. Perspectivas: se espera que el sector siga bajo presión. A nivel nacional, los patrones tradicionales de temporada baja y los aranceles chino-estadounidenses sin resolver crean dobles dificultades, mientras que la retroalimentación negativa del consumo por los altos precios del aluminio persiste. La recuperación sustancial espera políticas comerciales más claras y un alivio efectivo en el lado de los costes.

Placas, láminas y tiras de aluminio: la tasa de operación de las empresas líderes bajó 1,2 puntos porcentuales semana a semana hasta el 63,8 %. Con los precios del aluminio aún elevados, la recogida de los clientes de la cadena de suministro siguió siendo lenta, lo que mantuvo altos los inventarios de productos terminados. Al acercarse julio, los principales motores de la demanda, como los sectores automotriz y electrónico nacionales, anunciaron planes de reducción de la producción, lo que probablemente deprimirá aún más la demanda de láminas, chapas y bandas de aluminio. Las condiciones de exceso de oferta obligaron a más empresas a reducir la producción, incluidas pequeñas reducciones por parte de algunas empresas líderes. Se avecina una nueva guerra de precios, aunque algunas empresas que operan cerca de los límites de costos desde la primavera mediante descuentos por volumen pueden tener dificultades para absorber nuevos recortes de precios. En resumen, en el contexto de la eliminación de los inventarios de productos terminados no vendibles y de la continua debilitación de la demanda, se espera que la tasa de operación de las empresas de láminas, chapas y bandas de aluminio fluctúe a la baja.

Cables y alambres de aluminio: Esta semana, la tasa de operación de las principales empresas de cables y alambres de aluminio se situó en el 61,8 %, un 1,4 % menos que la semana anterior, y la tasa de operación del sector siguió disminuyendo. Según la información proporcionada por las empresas de primer nivel, los pedidos han tenido un buen desempeño desde la primera mitad del año, con adjudicaciones de licitaciones que se materializan con frecuencia, lo que proporciona un apoyo suficiente de los pedidos en curso. Sin embargo, la velocidad de adjudicación de pedidos de la Red Estatal sigue siendo relativamente lenta, junto con la continua fluctuación de los precios del aluminio a niveles altos. La producción actual solo cubre las entregas de demanda rígida a corto plazo, y el ritmo de adquisición se ha ralentizado considerablemente en un intento de lograr el objetivo de reducir los inventarios de materias primas y productos terminados. Las empresas de cables y alambres del sur de China han informado de un ligero aumento en las tasas de operación recientemente, principalmente influenciadas por los mecanismos de entrega y adjudicación de pedidos de China Southern Power Grid. Además, las licitaciones de pedidos este mes se concentraron en la primera mitad de junio, y los nuevos pedidos han disminuido desde mediados y finales de junio. Sin embargo, dada la materialización concentrada de pedidos en la etapa inicial, las empresas también necesitan tiempo para digerir los pedidos pendientes en curso. Por lo tanto, es necesario centrarse en el estado del ciclo de entrega de pedidos, como los de transmisión y transformación de energía, después de agosto. Se espera que la tasa de operación de los cables y alambres de aluminio se mantenga en un estado de estancamiento a corto plazo.

Extrusión de aluminio: Esta semana, la tasa nacional de operación de extrusión cayó ligeramente en 2,5 puntos porcentuales mensuales hasta el 50,0 %. En el sector de los materiales de construcción, la tasa de operación general de las empresas muestreadas disminuyó en comparación con la semana pasada. Según la encuesta de SMM, las empresas de primer nivel en el centro, el sur y el este de China informaron de un crecimiento lento en los nuevos pedidos esta semana, manteniendo solo la producción para los pedidos en curso, lo que provocó una disminución en la tasa de operación. Algunas pequeñas y medianas empresas de extrusión de construcción en Shandong informaron que, a pesar de la disminución de los precios del aluminio esta semana, el sentimiento de espera y observación de sus clientes sigue siendo fuerte. Informaron que los clientes de la cadena de suministro creen que cuanto antes realicen pedidos cuando esperan una disminución de los precios, más probable es que realicen pedidos en un punto alto. Los clientes generalmente prefieren realizar pedidos cuando esperan que los precios toquen fondo. Esta semana, la tasa de operación de extrusión industrial disminuyó ligeramente en comparación con la semana pasada. Las empresas muestreadas de marcos fotovoltaicos informaron que están negociando la cooperación del próximo mes con las fábricas de módulos. Algunas empresas líderes de extrusión de marcos fotovoltaicos en el este, el suroeste de China y Hebei informaron que se espera que los pedidos disminuyan el próximo mes. Los pedidos de producción de esta semana no pueden vincularse con los pedidos del próximo mes. Además, algunas empresas de procesamiento esperan que la tarifa de procesamiento de marcos fotovoltaicos pueda disminuir aún más, comprimiendo la rentabilidad empresarial y provocando una disminución en la tasa de operación. En cuanto a la extrusión automotriz, algunas empresas muestreadas grandes y medianas en el este y el centro de China informaron que, debido a la obstrucción de la eliminación de existencias en algunos fabricantes de equipos originales (OEM) y a la disminución de la velocidad de producción, los nuevos pedidos son lentos. Junto con la insuficiencia de pedidos en curso, sus tasas de operación han disminuido hasta alrededor del 50 %. A pesar de que estas empresas negocian activamente nuevas cooperaciones, aún no se han implementado. Las tasas de operación de otras empresas de producción de materiales industriales, como las de transporte ferroviario y tuberías de energía, se mantuvieron básicamente sin cambios con respecto a la semana pasada. La razón principal es que sus pedidos son principalmente contratos a largo plazo de clientes establecidos, con una base de clientes relativamente estable. En general, afectadas por la temporada baja de consumo, la tasa de operación general de extrusión de aluminio ha disminuido considerablemente. SMM continuará monitoreando el progreso real del cumplimiento de pedidos en varios campos.

Aluminio en hojas: Esta semana, la tasa de operación de las empresas líderes de aluminio en hojas disminuyó ligeramente en un 1,1 % intersemanal hasta el 69,6 %. La demanda de mercado del papel de aluminio continuó disminuyendo durante la semana. Por producto, el papel de aluminio para embalaje ha experimentado una disminución lineal de la demanda desde abril, al tiempo que se ha visto profundamente envuelto en una guerra de precios. Aunque la escala de producción del papel de aluminio para acondicionadores de aire es grande, su tasa de operación depende del apoyo de los "descuentos por volumen". Las empresas de papel de aluminio para baterías en la cadena de suministro también han informado planes de reducción de la producción, con una disminución de los pedidos. En general, la demanda de mercado del papel de aluminio se ha debilitado recientemente, lo que se espera que impulse gradualmente a la baja la tasa de operación.

Aleación de aluminio secundaria: Esta semana, la tasa de operación de las principales empresas de aleación de aluminio secundaria se mantuvo estable en el 53,6 %. Aunque las empresas líderes pueden mantener una producción normal, la tasa de operación general de la industria aún ha disminuido ligeramente debido a la temporada baja de la demanda, la presión de suministro y los altos costes de las materias primas. A medida que se acerca julio, el efecto de temporada baja persiste y la competencia en el mercado se intensifica bajo el impacto de los suministros a bajo precio. Además, los fabricantes de automóviles terminales pueden reducir la producción debido a las vacaciones por altas temperaturas o a la presión de inventario, lo que se espera que suprima aún más los niveles de operación de las plantas de aleación de aluminio secundaria. A corto plazo, la tasa de operación de la industria puede seguir disminuyendo ligeramente, con un enfoque en los cambios en la oferta y la demanda de materias primas.

》Haz clic para ver la base de datos de la cadena industrial del aluminio de SMM

(Equipo de Aluminio de SMM)