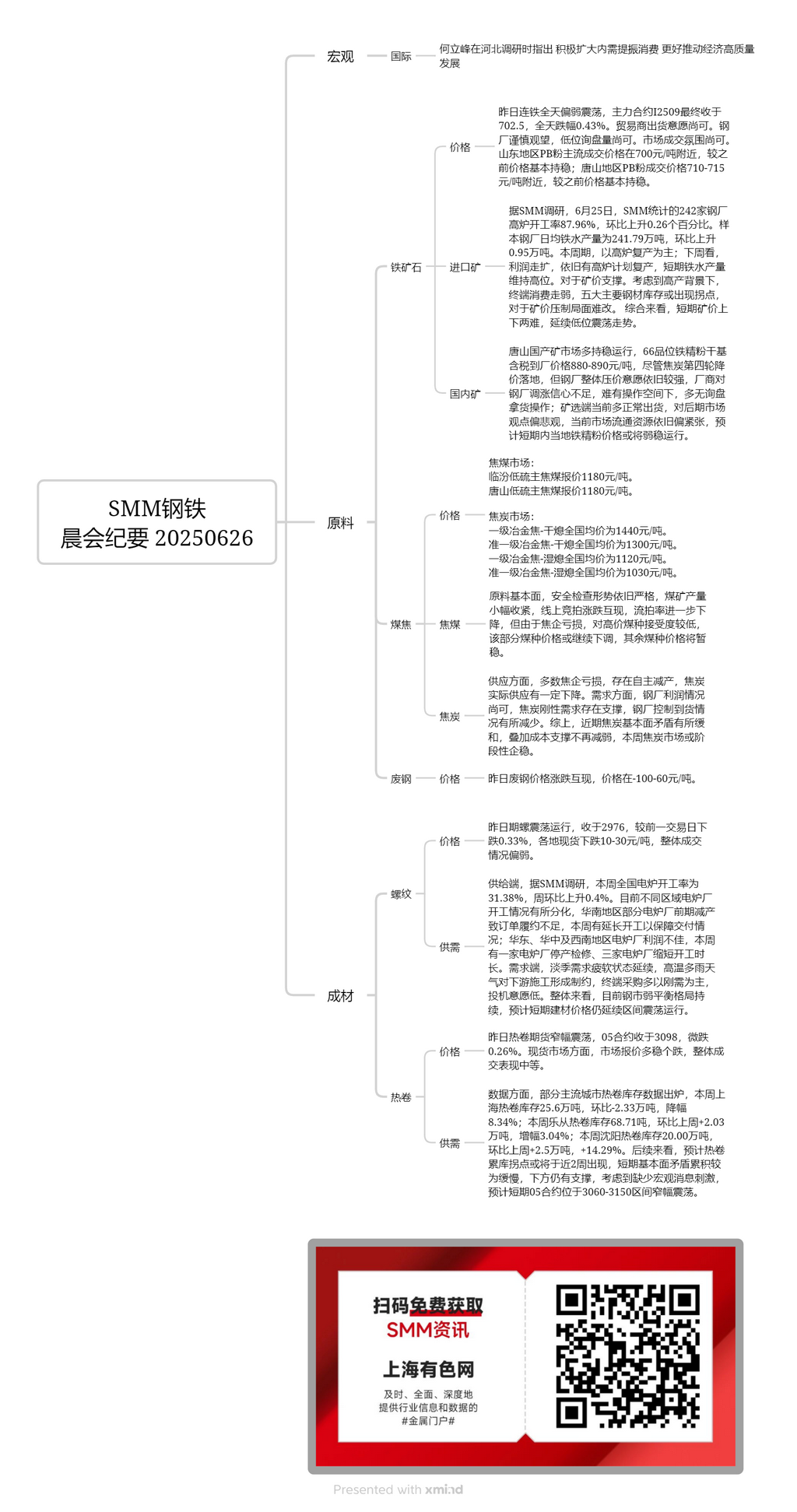

Mineral nacional:

El mercado nacional de mineral en Tangshan se mantuvo en su mayoría estable. Los precios de entrega a fábrica, con impuestos incluidos y sobre base seca, de los concentrados de mineral de hierro de grado 66 oscilaron entre 880 y 890 yuanes/tonelada. A pesar de la cuarta ronda de reducciones de precios del coque, las siderúrgicas todavía tenían un fuerte deseo de negociar a la baja los precios. Los productores carecían de confianza en los aumentos de precios de las siderúrgicas y tenían un margen de operación limitado, lo que resultó en una falta de consultas y compras. Las minas y plantas de beneficio operaban en su mayoría con normalidad y tenían una perspectiva pesimista sobre el mercado futuro. Los recursos de circulación actuales del mercado se mantuvieron relativamente ajustados. Se espera que los precios locales de los concentrados de mineral de hierro permanezcan en un estancamiento a corto plazo.

Mineral importado:

Ayer, el mercado de futuros de mineral de hierro estuvo en un estancamiento durante todo el día, con el contrato I2509 más negociado cerrando en 702,5, una caída del 0,43% en el día. Los comerciantes tenían una voluntad moderada de vender. Las siderúrgicas observaban el mercado con cautela, con una cantidad moderada de consultas a nivel bajo. El ambiente de negociación del mercado fue moderado. En la región de Shandong, los precios de transacción principales de los finos PB rondaron los 700 yuanes/tonelada, básicamente estables en comparación con los precios anteriores. En la región de Tangshan, los precios de transacción de los finos PB rondaron los 710-715 yuanes/tonelada, también básicamente estables en comparación con los precios anteriores. Según la encuesta de SMM, el 25 de junio, la tasa de operación de altos hornos de 242 siderúrgicas encuestadas por SMM fue del 87,96%, un aumento de 0,26 puntos porcentuales intermensual. La producción diaria promedio de arrabio de las siderúrgicas muestreadas fue de 2,4179 millones de toneladas, un aumento de 9.500 toneladas intermensual. Esta semana, el enfoque estuvo en las reanudaciones de la producción de altos hornos. Mirando hacia la próxima semana, con la expansión de los beneficios, todavía hay planes para que los altos hornos reanuden la producción, y se espera que la producción de arrabio permanezca alta a corto plazo, brindando apoyo a los precios del mineral. Teniendo en cuenta el contexto de alta producción, el debilitamiento del consumo final y el posible punto de inflexión en el inventario de los cinco principales productos siderúrgicos, es poco probable que la presión sobre los precios del mineral disminuya. En general, a corto plazo, los precios del mineral enfrentan dificultades tanto para subir como para bajar, y continuarán fluctuando en mínimos.

Carbón de coque:

El precio cotizado del carbón de coque de bajo contenido de azufre en Linfen fue de 1.180 yuanes/tonelada. El precio cotizado del carbón de coque de bajo contenido de azufre en Tangshan también fue de 1.180 yuanes/t. En cuanto a los fundamentos de las materias primas, la situación de las inspecciones de seguridad siguió siendo estricta, lo que llevó a un ligero ajuste de la producción de las minas de carbón. Las subastas en línea mostraron un desempeño mixto, con una disminución adicional de la tasa de lotes no vendidos. Sin embargo, debido a las pérdidas en las empresas de coquización, su aceptación de los tipos de carbón de alto precio fue baja, y los precios de estos tipos de carbón pueden seguir disminuyendo, mientras que los precios de otros tipos de carbón se mantendrán estables por el momento.

Coque:

El precio promedio nacional del coque metalúrgico de alta calidad (enfriamiento seco) fue de 1.440 yuanes/t. El precio promedio nacional del coque metalúrgico de alta calidad (enfriamiento húmedo) fue de 1.300 yuanes/t. El precio promedio nacional del coque metalúrgico de alta calidad (enfriamiento húmedo) fue de 1.120 yuanes/t. El precio promedio nacional del coque metalúrgico de alta calidad (enfriamiento húmedo) fue de 1.030 yuanes/t. En términos de suministro, la mayoría de las empresas de coquización operaban con pérdidas, lo que llevó a recortes voluntarios de producción y a una cierta disminución en el suministro real de coque. En términos de demanda, la rentabilidad de las siderúrgicas fue moderada, proporcionando apoyo a la demanda rígida de coque, y el control de las siderúrgicas sobre las llegadas disminuyó. En resumen, las contradicciones fundamentales en el mercado del coque se han aliviado recientemente, junto con el hecho de que el apoyo de los costos ya no se está debilitando. El mercado del coque puede estabilizarse por etapas esta semana.

Barras de refuerzo:

Ayer, los futuros de barras de refuerzo fluctuaron dentro de un rango, cerrando en 2.976, un 0,33 % menos que el día anterior. Los precios al contado en todas las regiones cayeron entre 10 y 30 yuanes/t, y la actividad comercial general siguió siendo débil. En el lado de la oferta, según la encuesta de SMM, la tasa de operación nacional de hornos eléctricos esta semana fue del 31,38 %, un 0,4 % más que la semana anterior. Actualmente, las condiciones de operación de las plantas de hornos eléctricos varían según la región. Algunas plantas de hornos eléctricos en el sur de China redujeron la producción antes de tiempo, lo que llevó a un cumplimiento insuficiente de los pedidos, y han extendido sus operaciones esta semana para garantizar la entrega. Las plantas de hornos eléctricos en el este de China, el centro de China y el sudoeste de China enfrentan una rentabilidad deficiente, con una planta que detuvo la producción para mantenimiento y tres plantas que acortaron sus horas de operación esta semana. En el lado de la demanda, persiste la debilidad de la demanda en temporada baja, ya que el clima caluroso y lluvioso limita las actividades de construcción en la cadena de suministro. Las compras de los usuarios finales se impulsan principalmente por necesidades inmediatas, con poca especulación. En general, el actual equilibrio débil en el mercado del acero continúa, y se espera que los precios de los materiales de construcción sigan fluctuando dentro de un rango en el corto plazo.

HRC:

Ayer, los futuros de HRC fluctuaron dentro de un rango, con el contrato 05 cerrando en 3.098, con una ligera caída del 0,26 %. En el mercado spot, los precios fueron en general estables con algunas bajadas, y el rendimiento comercial en general fue moderado. En cuanto a los datos, se publicaron las cifras de inventario de HRC de algunas ciudades principales. Esta semana, el inventario de HRC de Shanghai fue de 256.000 toneladas, con una disminución de 23.300 toneladas semanales, lo que representa una disminución del 8,34 %. Esta semana, el inventario de HRC de Lecong fue de 68,71 toneladas (Nota: probablemente un error tipográfico en el original, debería ser 687.100 toneladas o similar), con un aumento de 20.300 toneladas semanales, lo que representa un aumento del 3,04 %. Esta semana, el inventario de HRC de Shenyang fue de 200.000 toneladas, con un aumento de 25.000 toneladas semanales, lo que representa un aumento del 14,29 %. Mirando hacia el futuro, se espera que el punto de inflexión para el aumento del inventario de HRC pueda ocurrir dentro de las próximas dos semanas. La acumulación de contradicciones fundamentales en el corto plazo es relativamente lenta, y todavía hay apoyo por debajo. Teniendo en cuenta la falta de estímulo de noticias macroeconómicas, se espera que el contrato 05 siga fluctuando dentro de un rango de 3.060-3.150 en el corto plazo.