El 22 de junio de 2025, tras los ataques aéreos estadounidenses contra tres instalaciones nucleares iraníes, el Parlamento de Irán aprobó una propuesta para bloquear el Estrecho como represalia, lo que elevó instantáneamente los riesgos regionales. Estados Unidos respondió con una firme advertencia, señalando que las propias exportaciones de petróleo de Irán dependen en gran medida de este paso, y que cualquier medida para cerrarlo sería autodestructiva.

¿Qué probabilidad hay de un bloqueo?

El Estrecho de Ormuz es una importante ruta marítima para el comercio mundial de petróleo y materias primas, ya que aproximadamente el 20 % del suministro mundial de petróleo pasa por él en su camino hacia destinos de todo el mundo. Aunque las amenazas de cerrar el estrecho han surgido repetidamente en los últimos cuatro decenios —sobre todo durante la Guerra Irán-Irak en la década de 1980, las disputas insulares en la década de 1990 y los períodos de mayor tensión en 2008, 2012, 2018 y 2019— Irán nunca ha llevado a cabo un cierre total, ni siquiera bajo fuertes presiones o sanciones externas. Este patrón destaca que las amenazas de bloqueo de Irán a menudo se utilizan como moneda de cambio durante los episodios de confrontación económica o geopolítica, pero rara vez se traducen en acciones.

La mayoría de los analistas creen que la probabilidad de un bloqueo total y prolongado sigue siendo inferior al 50 %. Son más probables las interrupciones selectivas, como colocar minas o inspecciones de buques, que podrían ralentizar el transporte marítimo y aumentar los costos de flete hasta cierto punto. Con la Quinta Flota de Estados Unidos con base en Bahrein, cualquier medida drástica de Irán casi seguramente provocaría una respuesta militar. Como resultado, los mercados ven un cierre total como un "último recurso", pero el riesgo por sí solo ha aumentado claramente la incertidumbre.

En resumen, aunque el sector del aluminio está mucho menos expuesto que el del petróleo, el principal riesgo radica en la volatilidad del mercado a corto plazo y las posibles interrupciones de la cadena de suministro, no en una crisis sistémica prolongada.

Si sucediera, ¿qué significaría para los flujos comerciales mundiales de aluminio?

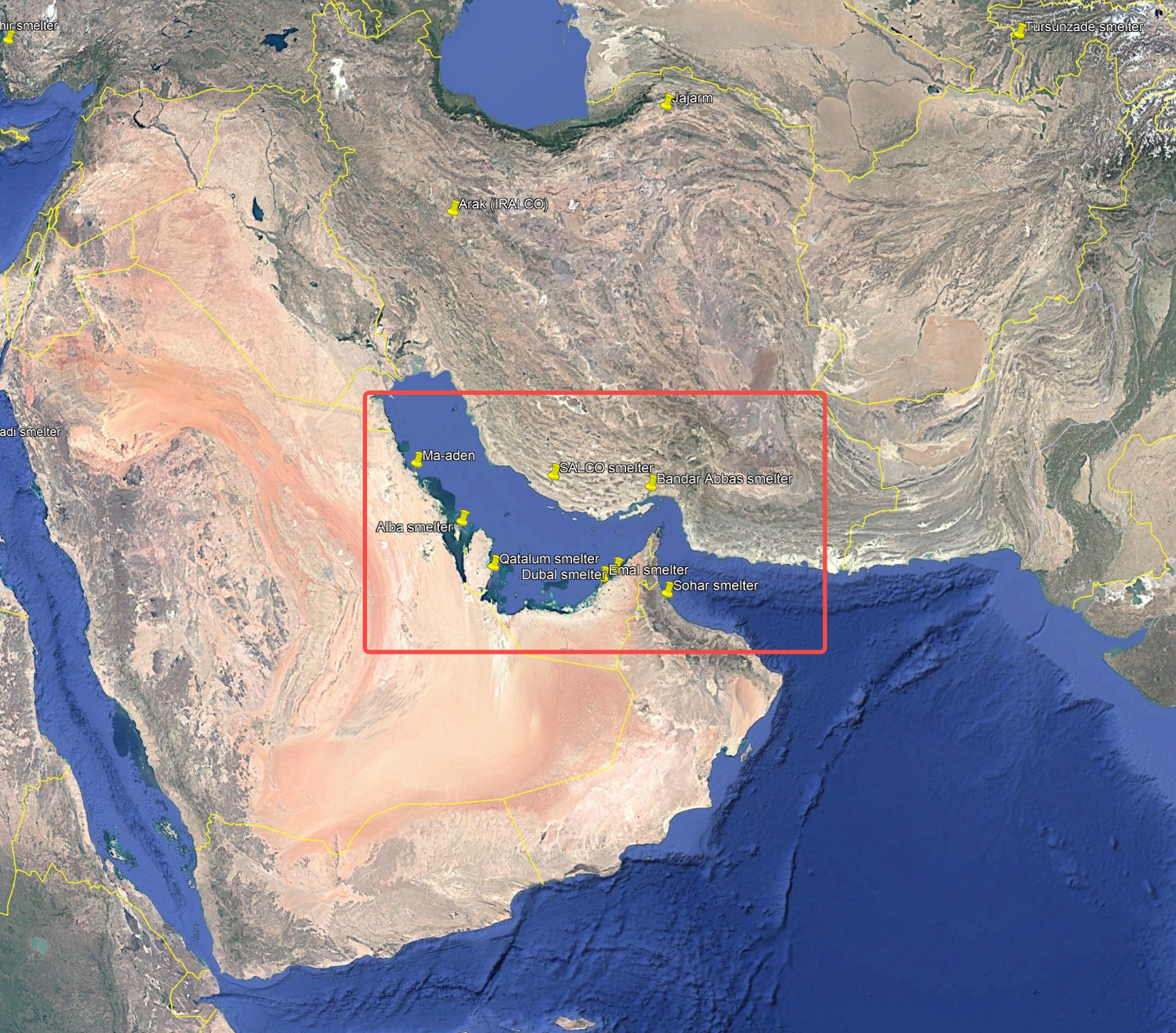

Los países de Oriente Medio (el CCG, Irán, etc.) representan colectivamente alrededor del 23 % de la producción mundial de aluminio primario (con una capacidad anual de aproximadamente 6,92 millones de toneladas). La mayoría de las fundiciones de la región se encuentran cerca del Golfo Pérsico y dependen del Estrecho de Ormuz para las rutas de exportación (Fig. 1). En 2024, estos países exportaron 5,14 millones de toneladas de aluminio primario, lo que representa casi el 75,2 % de la producción total. Si se bloqueara el Estrecho de Ormuz, las exportaciones de aluminio de estos países se verían interrumpidas de inmediato, ya que casi no existen rutas de transporte marítimo alternativas con capacidad equivalente. Se acumularían las existencias, lo que obligaría a las fundiciones a reducir la producción e interrumpiría las importaciones de materias primas, lo que ejercería una doble presión sobre la producción.

Fig.1 La mayoría de las fundiciones de Oriente Medio se concentran cerca del Golfo Pérsico

Países asiáticos como Japón, Corea del Sur y otras grandes economías asiáticas dependen en parte de los envíos de aluminio de Oriente Medio. Si se interrumpe el suministro, tendrán que buscar reemplazos, como Rusia, India o el Sudeste Asiático, o incluso adquirir semielaborados de aluminio de China. Sin embargo, los cuellos de botella logísticos y la escasez a corto plazo probablemente elevarán las primas regionales.

China produce casi el 60 % del aluminio primario mundial y es en gran medida autosuficiente, exportando productos semielaborados en los últimos años. La dependencia directa de China del aluminio de Oriente Medio es mínima. El principal impacto se produciría a través de la transmisión de los precios mundiales: cualquier repunte de los precios internacionales se notaría rápidamente en el SHFE, pero el suministro interno seguiría siendo estable.

El principal riesgo se produjo en Europa. Europa depende en gran medida de las importaciones de aluminio, y Oriente Medio suministró alrededor de 1,2 millones de toneladas en 2023 (18,8 % del total de las importaciones de la UE). Si se cortara el suministro de aluminio de Oriente Medio, especialmente con el suministro ruso ya restringido, Europa enfrentaría una notable brecha de suministro. La región tendría que buscar más envíos de la India, África o Canadá, lo que aumentaría los costos de transporte y el riesgo logístico para los procesadores y fabricantes locales.

Si bien Estados Unidos importa principalmente aluminio de Canadá, Oriente Medio todavía representaba alrededor del 16,3 % de las importaciones de aluminio primario de Estados Unidos, casi 640.000 toneladas en 2024. Cualquier interrupción obligaría a los compradores estadounidenses a agotar las existencias y aumentar las compras de Canadá y América Latina, lo que aumentaría los costos y causaría volatilidad a corto plazo en el mercado estadounidense.

¿Cómo podría afectar un bloqueo a las cadenas de suministro de bauxita y alúmina?

Una vez que se bloquee el Estrecho, el impacto en las exportaciones de lingotes de aluminio es evidente. No obstante, en el caso de las materias primas, las fundiciones suelen mantener reservas de inventario de aproximadamente uno a dos meses, por lo que, si la interrupción es solo a corto plazo, lo que es muy probable, el riesgo para el flujo comercial de la bauxita y la alúmina es menor que el de los lingotes de aluminio.

Las fundiciones de Oriente Medio dependen en gran medida de la bauxita y la alúmina importadas. La capacidad anual de alúmina de la región (4,95 millones de toneladas) es muy inferior a su producción de aluminio y prácticamente no existen recursos locales de bauxita. Las materias primas provienen principalmente de Guinea, Australia y Brasil. Si el estrecho se bloquea, las importaciones se paralizarían y algunas refinerías podrían verse obligadas a cerrar. Si los buques de bauxita de África Occidental se ven obligados a desviarse por el Cabo de Buena Esperanza, los tiempos y costos de transporte aumentarán considerablemente.

En cambio, China y el resto de Asia están menos expuestos directamente. Las rutas de importación de bauxita de China atraviesan los océanos Pacífico e Índico, no el estrecho de Ormuz, y las fuentes son diversas. China también es en gran medida autosuficiente en alúmina y es un pequeño exportador neto. A nivel mundial, la mayor parte de la bauxita enviada desde Guinea a Asia toma la ruta sur, que seguiría abierta. Si bien los aumentos de los precios del petróleo y los mayores costos de los seguros de flete podrían aumentar los costos, la mayoría de los graneleros operan con contratos a largo plazo, lo que hace que el impacto sea manejable. Si la demanda de Oriente Medio disminuye, otras regiones incluso podrían tener un suministro más fácil, lo que compensaría parcialmente los aumentos de costos.

¿Cómo reaccionarán los precios del aluminio según los escenarios?

El 23 de junio, los precios del aluminio en la Bolsa de Metales de Londres aumentaron bruscamente, y el contrato a tres meses alcanzó un máximo de tres meses de 2.636 dólares por tonelada, un aumento intradiario de casi el 4%. A corto plazo, los mayores riesgos geopolíticos están alimentando las primas de riesgo y aumentando la volatilidad, lo que provoca oscilaciones pronunciadas en los precios del aluminio.

De cara al futuro, mucho dependerá de cómo evolucione la situación en el estrecho de Ormuz. En el peor de los casos, un bloqueo prolongado podría eliminar alrededor del 23% del suministro mundial de aluminio, lo que probablemente aumentaría los precios de manera significativa. Sin embargo, la mayoría de los analistas consideran que este resultado es poco probable, ya que tanto Estados Unidos como Irán tienen incentivos para evitar una escalada total.

Es más probable un escenario en el que la crisis no llegue a un bloqueo total y los flujos comerciales se recuperen tras una interrupción temporal, lo que permitiría que los precios se reajusten gradualmente a los fundamentos. Aunque los inventarios visibles siguen siendo bajos, el suministro mundial sigue siendo, en general, suficiente, y la débil demanda en un contexto de dificultades macroeconómicas debería seguir pesando sobre el mercado. Si las tensiones geopolíticas disminuyen, los precios podrían corregirse o incluso bajar.

También es importante señalar que el impacto en las primas regionales del aluminio variará. Se espera que las primas europeas aumenten más rápido y más que las de Asia, debido a la gran dependencia de Europa del suministro de Oriente Medio y a las limitadas alternativas, mientras que los mercados asiáticos se benefician de fuentes más diversificadas. En Estados Unidos, a pesar de la pérdida de los envíos de Oriente Medio, el arancel de importación del 50 % vigente sobre el aluminio ya respalda las primas históricamente altas del Medio Oeste, lo que deja menos espacio para aumentos adicionales. Según las estimaciones de SMM de la semana pasada, las primas pagadas en Rotterdam se situaron en torno a 195-215 dólares por tonelada, mientras que las primas del Medio Oeste de Estados Unidos superaron los 1.220 dólares por tonelada tras el aumento de los aranceles.

Otro factor a tener en cuenta es la evolución de los precios del petróleo. El aumento de los costes energéticos elevaría los gastos de producción y transporte de las fundiciones de aluminio de todo el mundo, presionando aún más los márgenes y elevando potencialmente los precios del aluminio entregado a medio plazo.

En resumen, la crisis del Estrecho de Ormuz actúa como un catalizador geopolítico de los precios del aluminio, impulsando la volatilidad a corto plazo y las interrupciones de los flujos comerciales. La cadena de suministro mundial de aluminio, fuera de Oriente Medio, es muy adaptable y resistente. A menos que la crisis se salga de control, es poco probable que la industria experimente una conmoción sistémica del suministro comparable a la del petróleo. Los agentes del sector deben seguir de cerca la evolución de Oriente Medio, pero evitar sobreestimar el riesgo para las tendencias de los precios a largo plazo. Si bien un escenario extremo podría hacer que los precios se dispararan, el resultado más probable es un período de mayor volatilidad, seguido de un retorno a un comercio más estable, impulsado por los fundamentos.